Assurance dégât des eaux : garanties et gérer un sinistre efficacement

Les dégâts des eaux sont parmi les sinistres les plus fréquents en assurance habitation. Cette garantie est incluse dans notre assurance habitation en ligne dès 10,44€. Que ce soit une fuite d’eau, une infiltration ou un débordement, ces incidents peuvent causer des dommages considérables à votre logement et à celui de vos voisins. Pour bien réagir, il est essentiel de connaître vos garanties, de comprendre les règles qui s’appliquent, comme la convention CIDRE ou la loi WARSMANN, et d’être informé des démarches à suivre pour une indemnisation rapide.

Quelles garanties offre l’assurance dégât des eaux ?

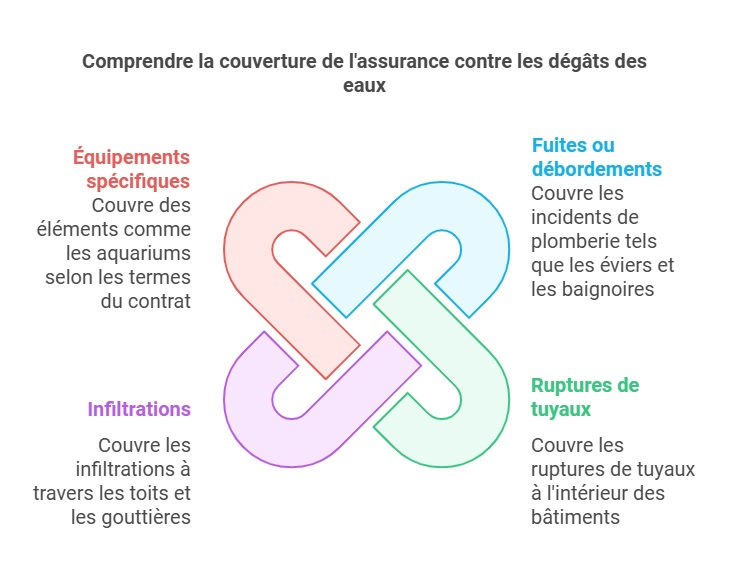

Les incidents couverts par la garantie dégât des eaux

La garantie dégât des eaux, incluse dans la majorité des contrats multirisques habitation, couvre principalement :

- Les fuites ou les débordements : lavabo, baignoire, lave-linge, chauffe-eau.

- Les ruptures de canalisations intérieures : eau courante, chauffage.

- Les infiltrations : gouttières, toitures, façades.

- Les équipements spécifiques : aquarium, terrasses (selon les clauses du contrat).

Pour des précisions sur les situations couvertes, consultez les causes d’un dégât des eaux et l’application de la convention CIDRE.

Témoignage :

« J’ai découvert une infiltration depuis ma terrasse qui a endommagé mon parquet. Mon assurance m’a rapidement remboursé après avoir fourni les photos et factures nécessaires. » – Isabelle, locataire à Marseille.

Les exclusions fréquentes

Certaines situations sont exclues des garanties dégât des eaux, notamment :

- Manque d’entretien : joints usés, canalisations vétustes non réparées.

- Erreurs personnelles : fenêtre laissée ouverte sous la pluie.

- Ruissellements extérieurs ou inondations liées à des catastrophes naturelles (ces dernières sont couvertes par la garantie catastrophe naturelle).

Pour éviter les mauvaises surprises, lisez attentivement les exclusions mentionnées dans votre contrat.

Démarches essentielles en cas de dégât des eaux

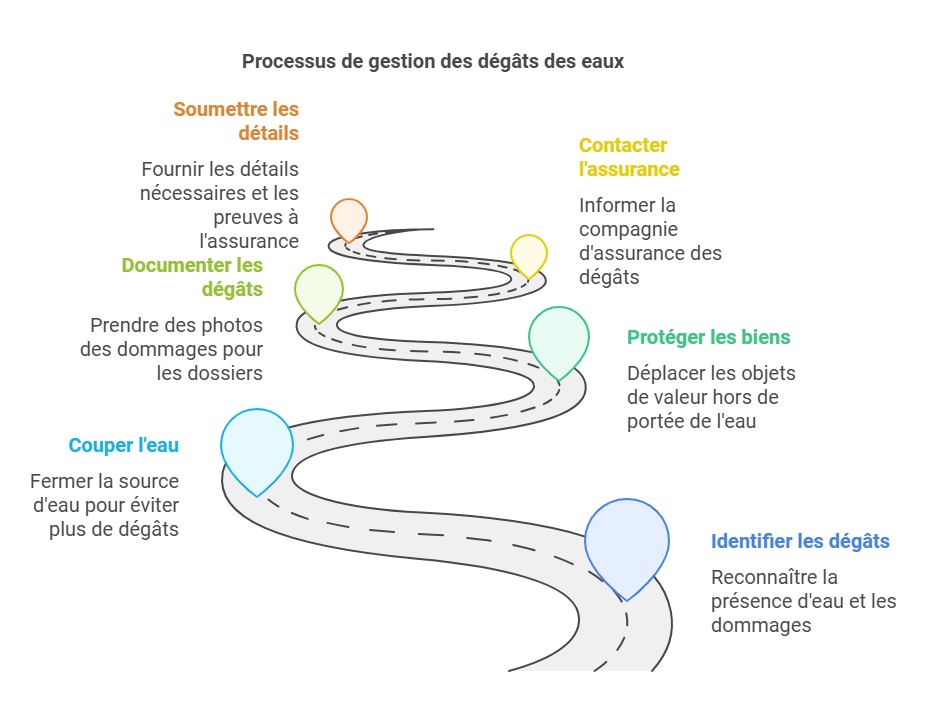

1. Réagir immédiatement pour limiter les dommages

- Coupez l’eau à la source et de préférence l’électricité pour éviter tout danger.

- Protégez vos biens : déplacez les meubles et appareils électroniques.

- Prenez des photos des dégâts : elles serviront de preuve pour l’indemnisation.

L’application de ces réflexes est essentielle. Retrouvez des conseils détaillés dans les réflexes du processus de règlement de la convention CIDRE.

Obtenez votre assurance habitation en ligne

2. Déclarer le sinistre à votre assurance

Vous devez déclarer un dégât des eaux dans les 5 jours ouvrés. Voici comment procéder :

- Contactez votre assureur (en ligne, par téléphone ou courrier).

- Transmettez les informations suivantes :

- La date et la cause supposée du sinistre.

- Les preuves des dommages (photos, vidéos).

- Les factures ou justificatifs des biens touchés.

En cas de sinistre impliquant plusieurs logements, un constat amiable peut être nécessaire. Il est à noter que les dommages immatériels causés par un dégât des eaux sont indemnisables.

Exemple pratique :

« Après une fuite dans ma salle de bain, j’ai appelé mon assureur qui m’a demandé de remplir un constat amiable avec mon voisin du dessous. Les démarches ont été simples et rapides. » – Julien, propriétaire à Lyon.

La convention CIDRE : simplifier l’indemnisation des dégâts des eaux

Qu’est-ce que la convention CIDRE ?

La convention CIDRE (Convention d’Indemnisation Directe et de Renonciation a Recours) facilite la gestion des dégâts des eaux dans les immeubles. Elle repose sur deux principes clés :

- Indemnisation rapide : l’assureur de l’occupant lésé couvre les réparations sans recours immédiat contre le responsable.

- Plafonds d’indemnisation :

- Dommages immobiliers : 240 € HT.

- Dommages matériels : jusqu’à 1 600 € HT selon le contrat.

Pour en savoir plus, consultez :

- dommages immobiliers et convention CIDRE.

- limite d’indemnisation des dommages immobiliers.

- Qui est lésé en assurance habitation ?

Quand la convention CIDRE ne s’applique-t-elle pas ?

- Si les dommages dépassent les plafonds fixés.

- Si des dommages immatériels, comme une perte de loyer, sont en jeu.

- Si le responsable n’est pas assuré.

Dans ces cas, des recours spécifiques entre assureurs sont nécessaires. Toutefois, il est possible de faire appel à des recours en cas de dégât des eaux selon la convention CIDRE.

La loi WARSMANN : protéger les locataires contre les surcoûts

La loi WARSMANN, spécifiquement destinée aux locataires, encadre la gestion des surconsommations d’eau liées à une fuite.

Principes de la loi WARSMANN

- Plafonnement des surcoûts : si la fuite est détectée et réparée rapidement, la facture d’eau peut être plafonnée.

- Justificatif obligatoire : le locataire doit fournir une preuve de réparation au service des eaux pour bénéficier de cette protection.

Responsabilité en cas de dégât des eaux

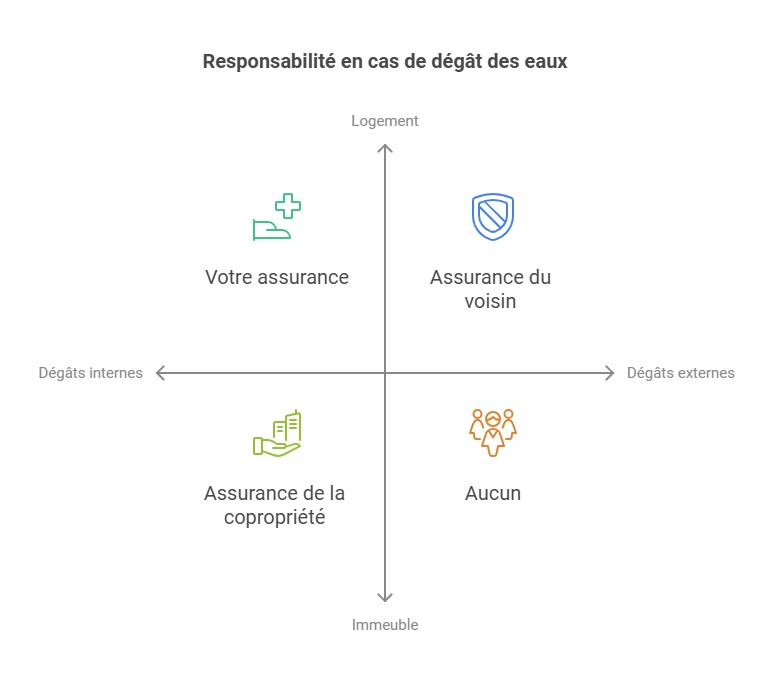

Qui est responsable ?

La responsabilité dépend de l’origine du sinistre :

- Le sinistre provient de votre logement : votre assurance couvre les dégâts causés chez vous et vos voisins.

- Le dégât vient d’un logement voisin : l’assurance du voisin couvre les réparations via sa garantie responsabilité civile.

- L’immeuble est en cause : par exemple, une infiltration de toiture. Dans ce cas, l’assurance de la copropriété intervient.

En cas de doute, un expert déterminera l’origine et la responsabilité. Consultez les détails sur la responsabilité en dégât des eaux.

Comment l’assurance indemnise-t-elle un dégât des eaux ?

Les biens pris en charge

- Biens immobiliers : murs, sols, plafonds, fenêtres.

- Biens mobiliers : meubles, électroménagers, vêtements.

- Frais annexes : relogement temporaire, recherche de fuite.

Méthodes d’indemnisation

- Valeur d’usage : estimant la vétusté des biens.

- Valeur à neuf : si incluse dans votre contrat, vos biens sont remboursés à leur prix d’achat initial.

Pour maximiser vos droits, fournissez des preuves solides (photos, factures). Consultez les détails sur le capital pour l’indemnisation du mobilier.

Garantie dégats des eaux

Testez vos connaissances sur la garantie dégats des eaux incluse dans votre assurance habitation. Apprenez à mieux comprendre les infiltrations, fuites d’eau, et l’importance de la prise en charge par votre contrat d’assurance pour une meilleure indemnisation.

FAQ

Quelle est la différence entre la convention CIDRE et la loi WARSMANN ?

La convention CIDRE simplifie l’indemnisation des dégâts des eaux entre assureurs, tandis que la loi WARSMANN protège les locataires contre les surcoûts liés aux fuites.

Les frais de recherche de fuite sont-ils remboursés ?

Oui, la plupart des contrats multirisques habitation incluent ces frais, notamment si la fuite nécessite des travaux pour être localisée.

Que faire si le responsable du sinistre n’est pas assuré ?

Dans ce cas, vous pouvez vous tourner vers le propriétaire ou la copropriété. Heureusement, la majorité des logements sont couverts par une assurance multirisque habitation.

Dernière mise à jour le 9 octobre 2025