Dommage immatériel : définition, types et assurances pour se protéger

Quiz sur le dommage immatériel

Les dommages immatériels, bien que souvent méconnus, présentent des enjeux financiers importants, notamment pour les professionnels. Il est essentiel de comprendre leur nature, leurs types et comment s’en prémunir grâce à des garanties adaptées. Cet article a pour objectif de clarifier ces notions et d’aider les professionnels à mieux gérer ce type de préjudices.

Qu’est-ce qu’un dommage immatériel ?

Un dommage immatériel désigne un préjudice financier ou économique qui ne découle ni d’un dommage corporel (atteinte à une personne) ni d’un dommage matériel (atteinte à un bien). Ces préjudices sont souvent liés à des pertes d’exploitation, une interruption de service ou une privation de jouissance.

Exemples concrets :

- Perte d’exploitation : Une entreprise ne peut plus fonctionner en raison d’un incendie ayant détruit une machine essentielle.

- Privation de jouissance : Un locataire ne peut plus utiliser son logement à la suite d’un dégât des eaux.

- Violation contractuelle ou atteinte à des droits : Une erreur dans un contrat entraîne une perte financière pour un client.

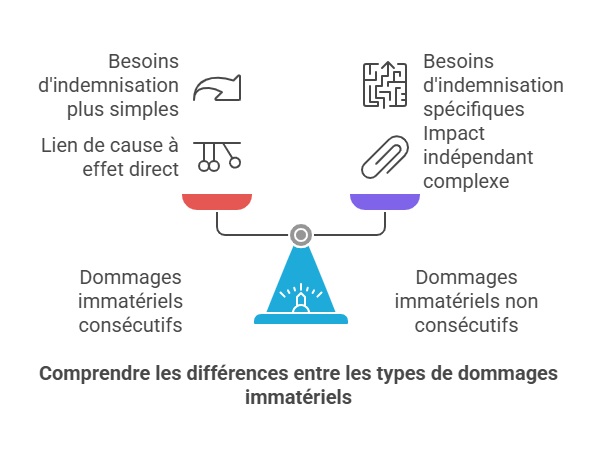

Les différents types de dommages immatériels

Pour bien comprendre leur impact, il est important de différencier les dommages immatériels consécutifs et non consécutifs.

Obtenez votre assurance habitation en ligne

Dommages immatériels consécutifs

Ces préjudices sont la conséquence directe d’un dommage matériel ou corporel.

Exemples :

- Une inondation dans un entrepôt endommage des machines, entraînant une perte de production.

- Un accident de la route cause une incapacité temporaire au travail, générant une perte de revenus.

Dommages immatériels non consécutifs

Ces dommages surviennent indépendamment de tout sinistre matériel ou corporel. Ils sont plus complexes et nécessitent des garanties spécifiques.

Exemples :

- Une panne informatique perturbe les services d’une entreprise, entraînant une perte financière.

- Une erreur de conseil d’un expert-comptable provoque une pénalité fiscale pour son client.

Pourquoi souscrire une assurance dommages immatériels ?

Les risques pour les professionnels

Les dommages immatériels peuvent avoir un impact financier majeur. Une simple interruption de service ou une erreur dans un contrat peut entraîner des pertes importantes, affectant la pérennité d’une entreprise.

Les garanties essentielles pour se protéger

Pour limiter les impacts financiers, il est recommandé de souscrire des garanties spécifiques adaptées à l’activité professionnelle avec l’assurance habitation.

Exemples de garanties :

- Garantie pertes d’exploitation

Couvre les pertes financières en cas d’interruption d’activité. - Garantie dommages immatériels consécutifs

Protège contre les conséquences financières directes d’un sinistre matériel ou corporel. - Garantie dommages immatériels non consécutifs

Indispensable pour les professions à risque (consultants, informaticiens, avocats).

« Suite à une panne informatique, notre plateforme e-commerce a été indisponible pendant 48 heures. Notre assurance pour dommages immatériels non consécutifs a couvert les pertes de revenus liées à cet incident. »

– Sophie M., dirigeante d’une PME spécialisée dans le commerce en ligne.

Conseils pour choisir la bonne couverture assurantielle

- Évaluer les risques spécifiques à votre activité

Identifiez les scénarios susceptibles de générer des dommages immatériels : pannes, interruptions, erreurs contractuelles. - Comparer les offres d’assurance

Analysez les garanties incluses, les exclusions et les plafonds d’indemnisation. - Consulter un expert en assurance

Faites appel à un courtier pour obtenir une couverture sur mesure adaptée à votre secteur d’activité.

FAQ

Quels sont les exemples courants de dommages immatériels ?

Les exemples incluent la perte d’exploitation suite à un incendie, la privation de jouissance d’un bien après un dégât des eaux, ou encore les pertes financières liées à une panne informatique.

Les assurances couvrent-elles les dommages immatériels ?

Oui, mais il est essentiel de souscrire des garanties spécifiques, comme la garantie pertes d’exploitation ou la garantie dommages immatériels non consécutifs.

Quelle est la différence entre dommages immatériels consécutifs et non consécutifs ?

Les dommages immatériels consécutifs résultent d’un dommage matériel ou corporel, tandis que les non consécutifs surviennent indépendamment, comme une erreur contractuelle ou une panne informatique.

Dernière mise à jour le 10 juillet 2025