Loi CIDRE : Comprendre la convention pour les dégâts des eaux

La convention CIDRE (Convention d’Indemnisation Directe et de Renonciation à Recours) est un dispositif unique visant à simplifier et accélérer l’indemnisation des dégâts des eaux dans les logements. Grâce à cet accord entre assureurs, les démarches administratives sont réduites et le traitement des sinistres devient plus fluide. Ce guide complet vous explique tout sur son fonctionnement, ses conditions d’application et la manière de bénéficier de cette convention.

Qu’est-ce que la convention CIDRE ?

La convention CIDRE est un mécanisme mis en place pour faciliter la gestion des sinistres liés aux dégâts des eaux en habitation. Elle repose sur trois piliers principaux :

- Indemnisation directe : Votre assureur gère directement votre indemnisation, sans interagir avec l’assureur du tiers responsable.

- Renonciation à recours : Les assureurs concernés renoncent à toute procédure de recours entre eux, ce qui accélère le processus.

- Traitement rapide des sinistres : Les délais de gestion sont raccourcis, permettant aux assurés de retrouver rapidement une situation normale.

Obtenez votre assurance habitation en ligne

Conditions d’application de la convention CIDRE

La convention CIDRE ne s’applique pas à tous les types de sinistres. Elle est soumise à des conditions spécifiques, notamment en ce qui concerne les types de dégâts, les montants pris en charge, et les situations exclues.

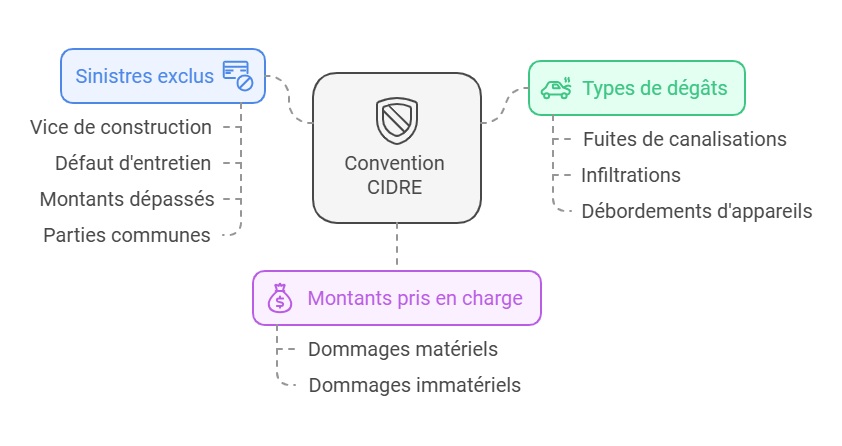

Types de dégâts concernés

Voici les sinistres éligibles à la convention CIDRE :

- Fuites, ruptures ou débordements de canalisations privatives (par exemple, une fuite dans votre salle de bain).

- Infiltrations au niveau des toitures, terrasses ou murs.

- Débordements d’appareils ménagers (comme un lave-linge).

Montants pris en charge

- 1 600 € HT maximum pour les dommages matériels : Cela inclut les réparations des murs, sols ou plafonds touchés.

- 800 € HT maximum pour les dommages immatériels : Par exemple, une perte d’usage temporaire de votre logement.

Sinistres exclus

Les cas suivants ne relèvent pas de cette convention :

- Les dégâts résultant d’un vice de construction ou d’un défaut d’entretien manifeste.

- Les sinistres dont le montant dépasse les plafonds fixés.

- Les dégâts touchant des parties communes en copropriété (gérés par la convention CIDE-COP).

Comment bénéficier de la convention CIDRE ?

Pour profiter des avantages de la convention CIDRE, il est essentiel de suivre un processus bien défini en cas de sinistre.

Étape 1 : Déclarez le sinistre rapidement

- Contactez votre assureur dans les 5 jours ouvrés suivant la découverte des dégâts.

- Fournissez un descriptif précis des dommages et identifiez la cause probable (exemple : une fuite d’eau).

Étape 2 : Remplissez un constat amiable

- Rédigez un constat amiable de dégât des eaux avec les éventuels tiers impliqués (par exemple, un voisin si son logement est concerné).

- Envoyez ce document signé à votre assureur.

Étape 3 : Attendez l’indemnisation

- Dans la majorité des cas, une expertise n’est pas nécessaire.

- Une fois la demande validée, l’indemnisation est généralement versée sous quelques semaines.

Témoignage

« Après une fuite dans ma cuisine causée par un voisin, mon assureur a géré l’indemnisation en seulement deux semaines grâce à la convention CIDRE. Cela m’a évité de longues démarches ! » – Sophie, Lyon

Comparaison entre la convention CIDRE et la convention CIDE-COP

Bien qu’elles aient des objectifs similaires, les conventions CIDRE et CIDE-COP diffèrent dans leur champ d’application. Voici un tableau comparatif pour mieux comprendre :

| Critères | Convention CIDRE | Convention CIDE-COP |

|---|---|---|

| Type de sinistre | Dégâts des eaux dans les parties privatives | Dégâts des eaux dans les parties communes |

| Plafond d’indemnisation | 1 600 € HT (matériel), 800 € HT (immatériel) | Variable selon l’assurance collective |

| Responsabilité | Indemnisation directe sans recours | Gestion entre l’assurance collective et privée |

| Démarches | Simples et rapides | Plus complexes |

Testez vos connaissances sur la convention CIDRE et les dégâts des eaux

FAQ

La convention CIDRE s’applique-t-elle aux dégâts causés par un voisin ?

Oui, si les dégâts des eaux proviennent d’un voisin, la convention CIDRE simplifie l’indemnisation, votre assureur prenant directement en charge les dommages.

Que faire si le montant des dégâts dépasse les plafonds de la convention CIDRE ?

Dans ce cas, votre sinistre sera traité en dehors de la convention, ce qui pourrait nécessiter une expertise et entraîner des délais plus longs.

Quelle est la différence entre un constat amiable et une déclaration de sinistre ?

Un constat amiable est un document signé par les parties concernées (vous et éventuellement un tiers) pour décrire les circonstances du sinistre. La déclaration de sinistre est une démarche effectuée auprès de votre assureur pour demander une indemnisation.

Dernière mise à jour le 10 juillet 2025