Assurance auto pour conducteur malussé : trouvez une couverture adaptée, même avec un coefficient élevé

Vous avez eu un ou plusieurs accidents responsables et votre prime a grimpé ? Vous êtes ce qu’on appelle un conducteur malussé : votre coefficient de réduction-majoration (CRM) dépasse 1,00, ce qui oblige votre assureur à majorer votre cotisation. Chez Assurance en Direct, courtier ORIAS actif depuis 2004, nous assurons les conducteurs malussés jusqu’à un CRM de 3,50, y compris les profils résiliés pour sinistres multiples.

Devis en ligne assurance auto malussé

Qu’est-ce que le malus auto ?

Le malus auto, ou coefficient de majoration, est un mécanisme réglementé qui pénalise les conducteurs responsables d’accidents en augmentant leur prime annuelle. Introduit par la loi pour encourager une conduite prudente, il s’applique automatiquement via votre coefficient bonus-malus (CRM), plafonné à 3,50. Contrairement au bonus (réduction jusqu’à 50 % sans sinistre), le malus frappe durement : +25 % par accident responsable.

En 2025, avec une hausse des sinistres (+5 % vs 2024 selon l’ONISR3), de plus en plus de conducteurs comme vous cherchent des solutions accessibles. Notre assurance auto malus est conçue pour ça : couverture fiable sans exclusion injuste.

Le malus n’est pas une sanction éternelle – il diminue de 5 % par an sans nouveau sinistre.

Astuces : Si vous avez un malus élevé et vous avez besoin d’une assurance auto pour une courte durée, optez pour l’assurance auto temporaire.

Pourquoi choisir notre assurance auto avec malus ?

Nous savons que le malus complique la vie : surcoûts imprévus, stress de la recherche. C’est pourquoi notre approche est centrée sur vous.

- Tarifs transparents dès 18,12 €/mois : Adaptés à votre coefficient, sans frais cachés – même pour malus élevé.

- Souscription 100 % digitale : Devis en ligne, signature électronique, carte verte en PDF instantané.

- Comparateur expert : 13 contrats malus-friendly triés pour vous – pas de perte de temps sur des offres inadaptées.

- Paiement flexible : Mensuel sans avance massive, annulation libre.

- Support humain : Conseillers en France (6j/7, 9h-19h) pour clarifier vos doutes.

Chez Assurance en Direct, nous comparons plusieurs contrats d’assurance en interne pour vous proposer immédiatement celui qui correspond le mieux à votre profil.

Notre objectif est simple : éviter de vous montrer des offres inaccessibles ou inadaptées, et vous faire gagner du temps.

Et si vous avez besoin d’ajuster ou de comprendre l’offre proposée, un conseiller spécialisé est là pour vous accompagner, sans engagement.

Vidéo : explications pour s’assurer avec du malus

Comparez le meilleur tarif assurance auto pour malussé

L’assurance auto malus : l’expérience de nos assurés

Cas n°1 : Malus élevé après deux accidents

Jean était monté à un coefficient de 1,56 après deux sinistres responsables. Avec notre assurance auto en ligne malus, il a opté pour une formule Tiers + Bris de glace à seulement 28 €/mois.

Cas n°2 : Résiliation pour non-paiement (malus 1,25)

Laura, résiliée depuis 3 mois, pensait ne plus pouvoir s’assurer. Grâce à notre comparateur, elle a souscrit la Formule Confort à 30 €/mois, incluant vol et incendie.

Cas n°3 : Jeune conducteur avec malus (CRM 1,25)

Samy, 23 ans, a eu un sinistre responsable dès sa 2ᵉ année de permis. Son coefficient est passé de 1,00 à 1,25, entraînant une surprime cumulée jeune conducteur + malus. En moins de 24h, il a souscrit une formule Tous Risques à 35 €/mois via notre comparateur — tarif accessible grâce à l’assureur spécialisé en risques aggravés jeunes conducteurs.

Quelle assurance auto choisir avec un malus élevé ?

Le choix de la formule dépend principalement de votre coefficient CRM et de la valeur de votre véhicule. Voici nos recommandations :

CRM entre 1,25 et 1,50 : malus modéré

La plupart des assureurs traditionnels acceptent encore ce profil. Vous pouvez prétendre à une formule complète :

- Tiers + (responsabilité civile + vol + incendie) si votre véhicule a moins de 5 ans ou moins de 10 000 €

- Tous Risques si le véhicule est récent ou à forte valeur

CRM entre 1,50 et 2,50 : malus significatif

Les assureurs généralistes peuvent refuser ou appliquer des tarifs dissuasifs. Un courtier spécialisé comme Assurance en Direct vous orientera vers des compagnies acceptant les risques aggravés.

- Formule Tiers recommandée pour maîtriser la prime

- Formule Confort possible selon le véhicule

CRM entre 2,50 et 3,50 : malus maximum

Les refus sont fréquents en dehors des assureurs spécialisés. Assurance en Direct couvre ces profils grâce à son réseau de compagnies partenaires. En cas de refus de tous les assureurs, le recours au Bureau Central de Tarification (BCT) est possible.

- Formule Tiers pour limiter la surprime

- Priorité : rester couvert légalement et récupérer un meilleur CRM sur 2 ans

Le relevé d’informations : votre passeport de conducteur

Le relevé d’informations est le document officiel qui retrace votre historique d’assurance sur les 5 dernières années. Il mentionne :

- Votre coefficient CRM actuel

- La liste de vos sinistres responsables (nature, date, part de responsabilité)

- Les conducteurs désignés au contrat

- La période de garantie couverte

Vous pouvez le demander gratuitement à votre assureur actuel à tout moment, ou au moment de la résiliation. En cas de changement d’assureur, vous devez le fournir au nouvel assureur — il ne peut pas être falsifié (les assureurs vérifient via la base AGIRA).

Nouveauté 2026 : le relevé d’informations européen harmonisé

Depuis l’arrêté du 13 janvier 2025, le relevé d’informations français est harmonisé au niveau européen. Il intègre désormais un identifiant européen de conducteur et retrace l’historique CRM complet, facilitant les changements d’assureur au sein de l’UE. Ce format s’applique à tous les contrats émis depuis le 1ᵉʳ avril 2025.

Comment vérifier votre coefficient via l’AGIRA ?

Si vous contestez un sinistre inscrit dans votre relevé, votre assureur peut consulter la base AGIRA (Association pour la Gestion des Informations sur le Risque en Assurance), qui conserve l’historique des sinistres pendant 2 à 5 ans selon les cas. Vous avez un droit d’accès et de rectification à ces données.

Bureau Central de Tarification (BCT) : quand et comment y recourir ?

Si vous avez essuyé au moins 2 refus d’assureurs différents en raison de votre malus, vous pouvez saisir le Bureau Central de Tarification (BCT). Cet organisme paritaire, prévu par le Code des assurances, a le pouvoir de contraindre un assureur de votre choix à vous couvrir, au minimum pour la garantie responsabilité civile obligatoire.

La procédure en 4 étapes

- Étape 1 : Collectez les preuves de refus de 2 assureurs (courriers ou emails de refus avec motif).

- Étape 2 : Choisissez un assureur auprès duquel vous souhaitez être assuré.

- Étape 3 : Adressez votre dossier au BCT par courrier recommandé à : Bureau Central de Tarification, 1 rue Jules Lefebvre — 75431 Paris Cedex 09.

- Étape 4 : Le BCT fixe la prime que l’assureur devra appliquer. Ce tarif est souvent plus élevé que le marché — mais il garantit votre couverture légale.

À savoir avant de saisir le BCT

- Le contrat BCT n’est valable que pour un an, renouvelable.

- Il couvre uniquement la responsabilité civile (minimum légal). Pas de vol, incendie ou bris de glace par défaut.

- Un courtier spécialisé comme Assurance en Direct peut souvent éviter d’en arriver là, grâce à notre réseau d’assureurs partenaires acceptant les risques aggravés.

Changer d’assureur avec un malus : ce que vous devez savoir

Changer d’assureur n’efface pas votre malus. Le coefficient CRM est attaché au conducteur, pas au contrat. Votre relevé d’informations suit votre historique. Mais changer d’assureur peut tout de même vous faire économiser significativement : les tarifs appliqués sur un même CRM varient fortement d’un assureur à l’autre.

Ce qui reste identique après un changement d’assureur

- Votre coefficient CRM (il ne repart pas à 1,00)

- Votre historique de sinistres (consultable via AGIRA)

- Les règles d’évolution du bonus-malus (−5 %/an sans sinistre)

Ce qui peut changer à votre avantage

- Le tarif de la prime appliqué à votre CRM (parfois −20 % à −40 % sur un même coefficient)

- Les garanties incluses (certains assureurs spécialisés incluent vol + bris de glace sans surprime excessive)

- La flexibilité de paiement (mensualisation sans frais)

Grâce à la loi Hamon, vous pouvez résilier votre contrat à tout moment après la première année, sans pénalité. Votre nouvel assureur peut se charger des formalités de résiliation à votre place.

Comment se calcule le malus en assurance auto ?

Le CRM évolue chaque année à l’échéance de votre contrat, selon trois règles fixées par le Code des assurances (art. A121-1) :

- Année sans sinistre responsable : CRM × 0,95 (−5 %). Après 13 ans, vous atteignez le bonus maximum de 0,50.

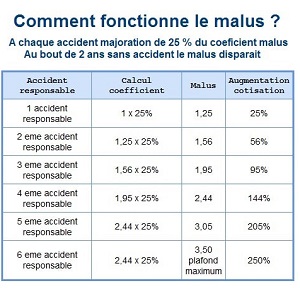

- Accident responsable total : CRM × 1,25 (+25 %).

- Accident partiellement responsable : CRM × 1,125 (+12,5 %).

Le CRM maximum légal est de 3,50 (soit +250 % sur la prime de référence). Il ne peut pas dépasser ce plafond, même en cas de sinistres multiples sur une même année.

Exception importante : si votre CRM est à 0,50 depuis au moins 3 ans consécutifs, le premier accident responsable ne vous fait pas perdre ce bonus.

Astuce : comprendre le système bonus-malus pour mieux anticiper – En savoir plus sur la définition du malus et ses conséquences

Simulateur de malus : calculez votre coefficient en quelques clics

Utilisez notre outil gratuit pour connaître instantanément votre coefficient bonus-malus (CRM) en fonction de vos sinistres responsables passés.

Calculateur malus

Comment connaître son malus assurance auto et son impact sur sa prime ?

Nos formules sur mesure

- Formule Tiers : Responsabilité Civile + Défense pénale + Options de base + assistance.

- Formule Confort : Ajout du vol, incendie, bris de glace, etc.

- Formule Tous Risques : Garantie complète avec garantie dommage tout accident inclus.

Tarifs auto malus pour tous les budgets

Les accidents responsables peuvent alourdir vos cotisations. Grâce à notre comparateur assurance malus, vous trouvez le meilleur prix en quelques clics, même avec une résiliation antérieure par votre assureur.

Comparaison des formules selon votre malus

| Formule | Prix mensuel | Garantie |

|---|---|---|

| Tiers | dès 18,12 € | Responsabilité civile |

| Confort | dès 31,23 € | + Vol, incendie, bris de glace |

| Tous Risques | dès 36,24 € | + Dommages tous accidents |

Article à découvrir : tarifs assurance malussé en 2025

Un devis par téléphone ?

Du lundi au vendredi de 9h à 19h

Samedi de 9h à 12h

Comment souscrire votre assurance auto ?

- Obtenez un devis en ligne sur notre comparateur en quelques clics.

- Choisissez la formule qui correspond à vos besoins et votre budget.

- Finalisez votre souscription en ligne ou avec nos conseillers par téléphone.

Nous couvrons tous les assurés, voir nos conseils : comment faire après une résiliation pour malus ?

Quel impact le malus a-t-il sur ma prime d’assurance auto ?

Le montant de votre cotisation est multiplié par votre coefficient CRM. Plus votre coefficient est élevé, plus votre prime grimpe. Voici l’impact concret sur une prime de référence de 700 €/an :

| Coefficient CRM | Situation | Majoration | Prime estimée (base 700 €) |

|---|---|---|---|

| 0,50 | Bonus maximum (13 ans sans sinistre) | −50 % | 350 €/an |

| 1,00 | Coefficient neutre | 0 % | 700 €/an |

| 1,25 | 1 accident responsable | +25 % | 875 €/an |

| 1,50 | ~2 accidents responsables | +50 % | 1 050 €/an |

| 2,00 | ~3 accidents responsables | +100 % | 1 400 €/an |

| 2,50 | ~4 accidents responsables | +150 % | 1 750 €/an |

| 3,50 | Plafond légal maximum | +250 % | 2 450 €/an |

Ces estimations sont basées sur une prime de référence indicative. Votre tarif réel dépend du type de véhicule, de votre région et de la formule choisie.

Chez Assurance en Direct, nous trouvons une solution pour chaque palier, y compris pour un CRM de 3,50. Obtenez votre devis personnalisé en 5 minutes →

Comment fonctionne le malus en assurance ?

À gauche, notre tableau explique le malus par accident, avec les différents coefficients de 1,25 jusqu’à 3,50 de malus.

L’augmentation ou la réduction du montant de la cotisation d’assurance automobile est régie par le coefficient réduction majoration (CRM) lors d’un accident responsable.

Vous êtes malussé ? Découvrez notre guide sur le malus assurance auto

Quels sinistres ne font pas monter votre malus ?

Tous les sinistres n’ont pas d’impact sur votre coefficient CRM. Seuls les accidents où votre responsabilité totale ou partielle a été reconnue par les assureurs génèrent un malus. Les événements suivants n’affectent pas votre coefficient :

- Vol ou tentative de vol de votre véhicule

- Incendie (hors faute intentionnelle)

- Bris de glace (pare-brise, vitres latérales)

- Catastrophe naturelle ou événement climatique reconnu

- Accident de stationnement sans tiers identifié

- Accident où vous n’êtes pas responsable (tiers identifié et responsabilité établie)

- Dépannage / assistance (panne mécanique, crevaison)

Si vous avez un doute sur la responsabilité dans un sinistre passé, vous pouvez demander votre relevé d’informations à votre assureur actuel ou précédent pour vérifier quels sinistres ont réellement impacté votre CRM.

Avis de nos clients

« Accueil et écoute par le conseiller Thomas très professionnel. Il a su parfaitement répondre à ma demande et mes attentes concernant mon contrat d’assurance. D’où mes 5 étoiles. »

– Sandra Firroloni

« Expérience réussie, j’ai assuré mon véhicule malgré un gros malus en 10 minutes, j’ai été bien aiguillé par les conseillers

Je recommande ! »

– John Chev

« Très satisfait de la prise en charge, très professionnelle la dame, je recommanderai à plus d’un. »

– ABOUBACAR KANTE

Premier accident responsable : quelles conséquences sur votre assurance ?

Un premier accident responsable peut avoir un impact significatif sur votre prime d’assurance. Voici ce qu’il faut savoir :

- Majoration automatique de 25 % sur votre CRM (coefficient bonus-malus).

- Si vous étiez en bonus (ex. 0,80), un accident vous fait remonter à 1,00.

- Le malus est temporaire : il baisse de 5 % chaque année sans sinistre.

- Réagissez vite : contactez votre assureur pour adapter votre contrat ou comparez les offres pour trouver mieux ailleurs.

Astuce : Même avec un accident, optez pour une formule « Tiers » ou une assurance malussé pas chère pour limiter la hausse immédiate.

Que faire après un premier accident responsable ?

- Demandez votre relevé d’information à votre assureur.

- Utilisez notre simulateur pour estimer votre nouveau CRM.

- Comparez les offres adaptées aux conducteurs malussés.

- Optez pour une formule Tiers si votre budget est serré.

Comment réduire son malus en assurance auto ?

Voici plusieurs astuces efficaces pour faire baisser votre malus et retrouver une prime d’assurance plus abordable :

- Évitez tout nouvel accident responsable : chaque année sans sinistre réduit votre malus de 5 %.

- Demandez une reconstitution de bonus si vous conduisez depuis des années sans être assuré à votre nom (véhicule de fonction, conjoint conducteur secondaire).

- Changez d’assureur via un comparateur : certains acceptent des profils à fort malus avec des tarifs compétitifs.

- Attendez 2 ans sans sinistre pour voir votre CRM revenir à 1,00 automatiquement.

- Choisissez une formule minimale (Tiers) pour réduire les cotisations en attendant une baisse du malus.

Pourquoi nous faire confiance ?

Chez Assurance en Direct, nous accompagnons depuis plus de 20 ans les conducteurs malussés ou résiliés avec notre assurance auto qui accepte tout le monde. Grâce à notre comparateur propriétaire et notre expertise des profils à risque, nous vous aidons à retrouver une couverture fiable au meilleur prix, même avec un CRM élevé.

Experts du malus depuis 21 ans

Encadrement réglementaire ORIAS

Assurance immédiate et carte verte par mail

Paiement bancaire sécurisé

Support client dédié malussés

Formules adaptées à votre malus

Nous comparons pour vous, notre meilleur contrat auto malussé

Conseillers formés aux profils à risque

Vous avez aussi un malus en assurance habitation ? Découvrez nos offres habitation adaptées aux profils à risque.

Assurance auto reconstitution de bonus

Nous pouvons aussi sous certaines conditions reconstituer votre bonus si vous n’êtes plus assuré depuis plusieurs années à votre nom, même après avoir eu un contrat malussé. Vous devez être conducteur secondaire ou conduire un véhicule de fonction (sur justificatif). Pour cela, consulter notre page : reconstitution bonus assurance auto, ou bien, vous assurez avec un bonus à zéro.

Obtenir mon tarif d’assurance auto pour malussé

À savoir : le malus s’applique-t-il à tous les contrats auto ? et comment payer moins cher son assurance auto quand on est malussé ?

L’assurance auto malussé en bref

Pour assurer un véhicule avec un malus, optez pour notre comparateur assurance auto malussé. Comparez 13 offres, obtenez un devis sur mesure, souscrivez en ligne et recevez votre carte verte immédiate. Profitez de tarifs accessibles, même en cas de résiliation par assureur. Formules Tiers, Confort ou Tous Risques, paiement flexible et accompagnement par des conseillers experts.

Malus assurance auto 2026 : les points d’attention

En 2026, le système bonus-malus d’assurance auto (CRM) reste inchangé dans ses règles de calcul. Les règles fixées par le Code des assurances (art. A121-1) continuent de s’appliquer : −5 %/an sans sinistre, +25 % par accident responsable, plafond à 3,50.

À ne pas confondre avec le malus écologique : le « malus 2026 » dont parlent beaucoup de médias concerne le malus CO₂ à l’achat d’un véhicule neuf (seuil abaissé à 108 g/km, plafond porté à 80 000 €). Ce malus fiscal n’a aucun lien avec votre prime d’assurance.

FAQ – Assurance auto malus

Qu’est-ce que le malus en assurance auto ?

Le malus est une majoration de votre prime d’assurance automobile appliquée après un ou plusieurs accidents responsables. Il est calculé selon le coefficient bonus-malus (CRM).

Comment connaître mon coefficient de malus ?

Votre CRM est mentionné sur votre relevé d’information transmis par votre ancien assureur. Il démarre à 1,00 et augmente de 25 % par accident responsable.

Peut-on souscrire une assurance auto même avec un fort malus ?

Oui. Des assureurs spécialisés comme Assurance en Direct proposent des contrats accessibles jusqu’à un CRM de 3,50.

Combien de temps dure un malus ?

Le malus diminue de 5 % par an sans accident responsable. Après 2 ans sans sinistre, il peut disparaître totalement.

Quel est le prix minimum d’une assurance auto pour malussé ?

Avec Assurance en Direct, les tarifs commencent dès 18,12 €/mois pour une formule Tiers.

Existe-t-il des assurances temporaires pour malussés ?

Oui. Une assurance auto temporaire peut être une solution si vous avez un malus élevé mais besoin d’une couverture de courte durée.

Quel contrat choisir avec un malus ?

Formule Tiers, Confort ou Tous Risques, selon votre budget et votre besoin de garanties (vol, incendie, bris de glace, etc.).

Comment réduire le coût de mon assurance avec malus ?

Comparez les offres, optez pour une formule adaptée, évitez les sinistres, et envisagez une assurance temporaire si nécessaire.

Peut-on retrouver son bonus après un malus ?

Oui, après 24 mois sans sinistres, vous pouvez revenir à un coefficient de 1,00, voire reconstituer un bonus sous conditions.

Quels documents fournir pour s’assurer avec un malus ?

Votre relevé d’information, votre permis de conduire, carte grise et pièce d’identité.

Quelle est la durée d’un malus ?

Un malus diminue de 5 % par an sans sinistre responsable. Après 2 ans sans nouvel accident, votre coefficient peut revenir à 1,00. Le malus n’est donc pas permanent, mais la patience est de mise.

Comment connaître mon coefficient bonus-malus ?

Consultez votre relevé d’information fourni par votre précédent assureur. Il indique votre CRM actuel, vos sinistres passés et est indispensable pour toute nouvelle souscription.

Pour en savoir plus sur le malus en assurance auto, rendez-vous sur notre page FAQ sur le malus

Dernière mise à jour le 30 avril 2026