Refus d’assurance prêt immobilier : nos solutions pour obtenir votre prêt

Vous avez reçu un refus d’assurance emprunteur de la part d’un assureur ou de votre banque ? Nous vous accompagnons pour trouver une solution concrète et conforme, même en cas de pathologie grave, antécédents médicaux ou profil jugé à risque.

Étude sans engagement et confidentielle

Grâce à notre expertise, nous analysons votre situation médicale pour vous proposer une délégation d’assurance conforme aux exigences bancaires.

- Réactivité garantie : une première réponse d’acceptation en moins de 24 heures.

- 100 % confidentiel : Aucune donnée partagée sans votre accord.

- Solutions légales : Utilisation des lois Murcef (2001) et Lagarde (2010) pour contourner les refus.

Contactez nos experts pour une étude gratuite

Assurance emprunteur : plus de 20 ans d’expertise dédiée aux profils à risques

Depuis 2004, Assurance en Direct s’impose comme un acteur de référence dans le domaine de l’assurance emprunteur, notamment pour les profils présentant des risques médicaux aggravés. Basés à Toulouse, nous mettons à profit plus de 20 années d’expérience pour accompagner efficacement les emprunteurs confrontés à un refus d’assurance lié à leur état de santé, leur âge ou leur situation professionnelle.

Notre mission ? Vous proposez des solutions personnalisées, rapides et conformes, grâce à une sélection rigoureuse des meilleurs contrats disponibles sur le marché, en partenariat avec des assureurs spécialisés reconnus.

Pourquoi nous faire confiance ?

- Expertise éprouvée depuis plus de deux décennies dans le traitement des dossiers complexes.

- Taux de satisfaction client de 96 % (source interne), preuve de notre efficacité et de la qualité de notre accompagnement.

- Étude gratuite et sans engagement, réalisée en toute confidentialité.

- Large éventail de solutions auprès de compagnies d’assurance partenaires spécialisées dans les problèmes de santé.

- Transparence totale : aucun frais caché, communication claire et accompagnement sur-mesure.

Un renseignement ?

Du lundi au vendredi de 9h à 19h

Samedi de 9h à 12h

Conformité réglementaire

Assurance en Direct est immatriculée à l’ORIAS sous le numéro 07013353, gage de professionnalisme et de conformité réglementaire. Cette certification atteste que nous respectons les normes les plus strictes du secteur de l’assurance, en toute transparence et dans l’intérêt de nos assurés.

Nous sommes également adhérents d’une association professionnelle d’autorégulation agréée par l’ACPR (Autorité de Contrôle Prudentiel et de Résolution), ce qui renforce notre crédibilité et notre engagement à suivre les meilleures pratiques du secteur.

Ne laissez pas un refus d’assurance empêcher votre projet immobilier

Un refus d’assurance emprunteur n’est jamais une fatalité. Grâce à notre savoir-faire reconnu et à notre réseau de partenaires spécialisés, nous vous aidons à trouver une couverture adaptée, respectant les exigences de votre banque. Avec Assurance en Direct, vous bénéficiez d’un accompagnement professionnel, humain et sécurisé pour concrétiser votre prêt immobilier, même avec un dossier médical complexe.

Les avis de nos clients

« Merci pour m’avoir accompagné après le refus de ma banque de m’assurer »

– Jean luc.M –

« Parfait, j’ai obtenu mon prêt »

– Louis.N –

« Malgré mon dossier médical complexe, j’ai obtenu mon assurance pour couvrir mon prêt. »

– Valerie.S –

Convention AERAS

Et si vous avez un profil médical très complexe ?

En plus de nos solutions internes, nous pouvons vous accompagner dans le cadre de la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé). Cette convention permet à des personnes ayant un risque aggravé de santé d’accéder à une assurance emprunteur, même après plusieurs refus. Voici les 3 niveaux d’examen :

Niveau 1 : Questionnaire simplifié

- Pour qui ? Emprunteurs avec un prêt inférieur à 200 000 € et une échéance avant 60 ans.

- Processus :

- Remplissage d’un questionnaire de santé simplifié.

- Aucun examen médical requis.

- Nous analysons votre dossider avec un devis rapide sous moins de 48h.

Niveau 2 : Analyse approfondie

- Pour qui ? Prêts jusqu’à 320 000 € ou profils à risques modérés (ex : diabète stabilisé).

- Processus :

- Questionnaire de santé détaillé (antécédents, traitements en cours).

- Examens médicaux complémentaires (ex : bilan sanguin, avis spécialisé).

- Après réception de votre dossier complet, nous nous engageons à proposer un tarif dans un délai de 5 à 10 jours.

Niveau 3 : Pool de réassureurs

- Pour qui ? Dossiers complexes (ex : cancer en rémission, pathologies lourdes).

- Processus :

- Votre dossier est analysé par un pool de réassureurs (experts en risques aggravés).

- Seuls 20 % des cas reçoivent une proposition d’assurance à ce stade.

- Pour les dossiers complexes, nous analysons votre cas et vous donnons une réponse dans un délai de 2 à 3 semaines.

À noter :

- Chaque niveau peut entraîner une exclusion de garantie ou une surprime (jusqu’à +200 % du tarif standard).

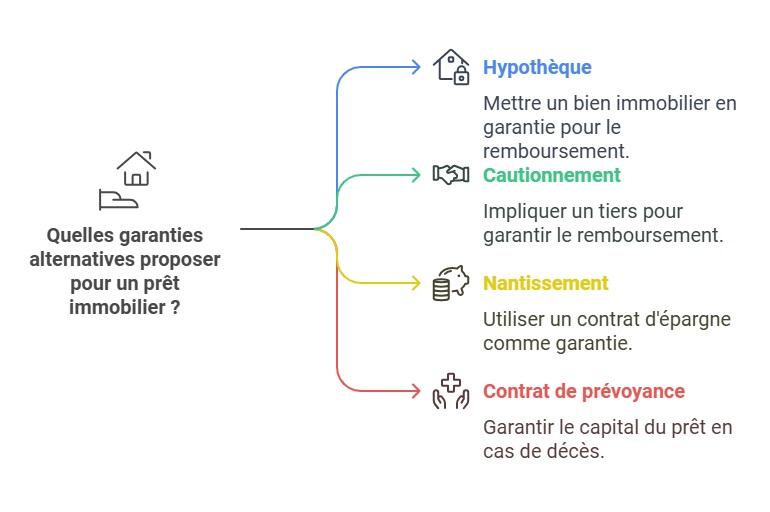

Les solutions de garanties alternatives

La délégation d’assurance

Grâce aux lois Murcef et Lagarde, vous pouvez choisir un assureur externe. La banque ne peut pas refuser si :

- Les garanties sont équivalentes (décès, invalidité, ITT).

- Le contrat est conforme au TAEA (Taux Annuel Effectif d’Assurance).

Des alternatives si aucune assurance n’est possible ?

Dans les cas extrêmes, nous vous aidons à envisager des solutions alternatives comme le nantissement, une hypothèque ou une caution solidaire. Ces dispositifs peuvent sécuriser votre prêt même sans assurance classique.

| Option | Avantages | Inconvénients |

|---|---|---|

| Nantissement | Maintien des revenus du contrat | Risque de saisie en cas de défaut |

| Hypothèque | Sécurise le prêt à long terme | Coûts de notaire élevés |

| Caution | Aucun engagement financier | Garant exigé solvable |

Refus partiel d’assurance prêt immobilier : nos solutions adaptées

Quelques conseils pour maximiser vos chances d’acceptation

- Faites appel à un assureur spécialisé comme nous dès le début

- Préparez votre dossier médical avec soin

- Renseignez-vous sur votre droit à l’oubli, car elle s’applique après 5 ans de rémission pour certains cancers (ex : sein, prostate).

Votre assurance de prêt a été refusée par votre banque ?

Qu’est-ce qu’un refus d’assurance prêt immobilier ?

Un refus d’assurance prêt immobilier se produit lorsqu’un assureur estime que votre profil présente un risque trop élevé pour être couvert. Cela peut découler de votre état de santé, de votre âge, de votre profession ou encore de vos loisirs. Bien que ce rejet d’assurance emprunteur puisse sembler bloquant, des solutions comme la délégation d’assurance ou une assurance externe existent pour vous permettre de mener à bien votre projet immobilier.

Mieux comprendre le refus d’assurance prêt immobilier

Les principales raisons d’un refus d’assurance prêt immobilier

1. Refus pour raison de santé

L’état de santé est le premier motif de refus. La Convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) offre des solutions :

- Niveau 1 : Questionnaire simplifié (prêts < 200 000 €).

- Niveau 2 : Examens médicaux + questionnaire détaillé (prêts ≤ 320 000 €).

- Niveau 3 : Analyse par des réassureurs (20 % des cas acceptés).

2. Refus partiel d’assurance

Un refus partiel (exclusion de garanties) peut être contourné par :

- Une surprime (majoration de cotisation).

- Une délégation d’assurance externe (garanties équivalentes).

3. Refus pour résidence à l’étranger

Si vous vivez à l’étranger, certaines compagnies d’assurance peuvent considérer que le risque est trop élevé, notamment dans des pays hors Union européenne ou en zones géopolitiques instables. Ce refus est souvent lié à des difficultés d’évaluation du risque médical et logistique.

4. Refus lié à une activité professionnelle à risque

Pompiers, militaires, pilotes, personnels en zone de guerre… Ces professions sont généralement considérées comme aggravant le risque. Une surprime ou une délégation d’assurance spécialisée peut parfois résoudre la situation.

5. Refus en lien avec des sports extrêmes

La pratique régulière du parapente, de la plongée sous-marine ou d’alpinisme peut entraîner un refus d’assurance de prêt. Une solution consiste à accepter une exclusion de garantie ou à se tourner vers un contrat adapté aux sportifs.

Tableau des motifs de refus et solutions possibles

| Motif de refus | Solution proposée |

|---|---|

| Santé fragile | Convention AERAS, assurance spécialisée |

| Âge > 65 ans | Contrat sénior, délégation adaptée |

| Profession à risque | Délégation vers assureur spécialisé |

| Sport extrême | Exclusion de garantie ou surprime |

| Résidence à l’étranger | Assurance expatrié, questionnaire pays |

| Co-emprunteur refusé | Assurance séparée avec équivalence de garanties |

Comment obtenir un prêt immobilier avec un problème de santé ?

Si le refus de prêt immobilier est lié à votre état de santé, voici des étapes pour maximiser vos chances :

- Questionnaire de santé : Remplissez-le avec soin et transparence. Une omission ou une erreur peut entraîner un refus d’indemnisation futur.

- Examen médical : Proposez un examen médical pour rassurer l’assureur, même si cela peut entraîner une surprime assurance.

- Droit à l’oubli : Si vous êtes guéri d’une maladie depuis plusieurs années, le droit à l’oubli vous dispense de la déclarer dans le questionnaire de santé.

Ces démarches sont particulièrement utiles pour les assurances de prêt immobilier pour seniors ou les expatriés.

Recours après un refus d’assurance emprunteur

Si vous jugez le refus injustifié, vous pouvez agir :

- Médiation assurance : La médiation assurance permet de régler un litige d’assurance prêt à l’amiable.

- Tribunal compétent : En cas d’échec, saisissez le tribunal compétent, mais cela peut être coûteux et long.

- Délai de prescription : Respectez le délai de prescription (généralement deux ans après le refus) pour toute action juridique.

Ces recours peuvent vous aider à faire valoir vos droits face à un refus d’assurance emprunteur.

Recours juridiques avec le médiateur d’assurance

En cas de refus contesté, vous pouvez saisir le médiateur de l’assurance. Ce processus gratuit permet de résoudre les litiges dans un délai de 90 jours. Pour cela, préparez :

- Une copie du refus écrit de l’assureur,

- Votre dossier médical complet,

- Les preuves de bonne foi (ex : avis d’un médecin-conseil).

Conseils pratiques pour éviter un refus d’assurance prêt immobilier

Voici quelques astuces pour minimiser les risques de refus :

- Anticipez les risques : Si vous exercez une profession à risque ou pratiquez des sports à risque, renseignez-vous sur nos assurances adaptées.

- Surveillez le TAEA : Le TAEA (Taux Annuel Effectif d’Assurance) reflète le coût réel de l’assurance. Optez pour une offre compétitive.

- Préparez votre dossier : Un dossier complet et clair permet d’avoir une solution rapide.

Ces précautions augmentent vos chances d’obtenir une assurance prêt immobilier.

Comment résilier votre assurance emprunteur pour économiser

Si vous avez déjà souscrit une assurance emprunteur, mais que celle-ci ne répond plus à vos besoins, ou qu’elle vous a été imposée par votre banque malgré un profil complexe. Sachez que la résiliation de l’assurance emprunteur avec la loi Hamon peut vous offrir une nouvelle chance.

Grâce aux lois Bourquin et Lemoine, il est désormais possible de changer d’assurance chaque année (ou même à tout moment, selon les cas), à condition que les garanties du nouveau contrat soient équivalentes. Cela peut s’avérer très utile après un refus initial ou si vous trouvez une offre plus adaptée à votre situation de santé ou à votre profil de risque.

FAQ : Réponses aux questions sur le refus d’assurance emprunteur pour santé ou âge

Pourquoi une assurance prêt immobilier peut-elle être refusée ?

Un refus d’assurance emprunteur intervient généralement lorsqu’un profil est jugé trop risqué par l’assureur. Cela peut être lié à un problème de santé (maladie chronique, antécédents médicaux), à un âge avancé, à une profession dangereuse ou à des sports extrêmes. D’autres critères comme la résidence à l’étranger peuvent également poser un problème.

Que faire après un refus d’assurance emprunteur pour raisons médicales ?

Vous pouvez vous tourner vers un assureur spécialisé dans les risques aggravés de santé, comme nous. Nous proposons une étude gratuite et confidentielle de votre dossier afin de vous proposer une délégation d’assurance acceptée par votre banque. En effet, vous avez le droit de choisir un assureur externe. Ces lois imposent aux banques d’accepter votre délégation d’assurance dès lors que les garanties sont équivalentes. Nous pouvons également vous accompagner dans le cadre de la Convention AERAS.

Peut-on obtenir un prêt immobilier sans assurance emprunteur ?

Oui, mais cela reste rare. Certaines banques acceptent des garanties alternatives comme le nantissement d’un placement, une hypothèque sur un bien existant ou la caution d’un tiers. Cependant, avant de vous orienter vers ces options, nous vous recommandons d’explorer nos solutions d’assurance spécialisées.

Comment fonctionne la délégation d’assurance après un refus ?

La délégation d’assurance permet de souscrire une assurance extérieure à celle proposée par votre banque. Si vous avez été refusé, nous vous aidons à constituer un dossier solide avec une assurance équivalente et respectant les exigences bancaires, ce qui permet souvent de débloquer le crédit.

En combien de temps puis-je obtenir une réponse après une demande d’étude ?

Chez Assurance en Direct, nous vous apportons une première réponse sous 24 à 48h après réception de votre demande. Notre équipe vous accompagne ensuite jusqu’à la délivrance de la délégation d’assurance, dans les meilleurs délais.

Dernière mise à jour le 22 janvier 2026