Assurance auto résilié pour non-paiement : couverture immédiate, paiement mensuel

Vous avez été résilié pour non-paiement par votre assureur ? Vous pouvez souscrire une nouvelle assurance auto immédiatement, sans attendre.

Chez Assurance en Direct, nous accompagnons depuis 20 ans les conducteurs résiliés, même après un impayé. Notre simulateur compare instantanément 13 contrats auprès d’assureurs spécialisés dans les profils à risque que nous avons sélectionnés pour leur acceptation des résiliés.

Paiement mensuel sécurisé, souscription 100 % en ligne, carte verte provisoire reçue par email en moins de 5 minutes après validation du premier mois.

Obtenez un devis gratuit en ligne ou contactez un conseiller

Lundi au vendredi de 9h à 19h

Samedi de 9h à 12h

Pourquoi faire confiance à notre assurance auto après résiliation pour non-paiement ?

Notre promesse, être assuré dans l’heure

Trouvez rapidement une assurance auto abordable après une résiliation pour non-paiement grâce à nos conseils personnalisés et à une comparaison simplifiée. Consultez les conditions de souscription ou contactez-nous directement par téléphone.

Souscrire une assurance auto en tant que conducteur à risque peut s’avérer compliqué. En effet, de nombreux assureurs refusent ce type de profil. Pourtant, une assurance auto reste obligatoire, même après une résiliation pour non-paiement.

Depuis plus de 20 ans, nous accompagnons les conducteurs dans des situations complexes, y compris après une résiliation pour impayé. Notre expertise, nos partenaires de confiance et notre service client réactif vous permettent de rebondir rapidement avec une couverture fiable et abordable.

Spécialistes des profils résiliés

Encadrement réglementaire

Souscription rapide et simple

Paiement sécurisé et mensuel

Service client réactif

Solutions sur mesure

Assureurs partenaires fiables

Conseillers formés à la gestion des résiliés

Paiement sécurisé et mensuel

Nous savons que les conducteurs résiliés peuvent rencontrer des difficultés financières. C’est pourquoi nous proposons :

- Un paiement mensuel (pas besoin de payer l’année en une fois)

- Sans frais caché

- Paiement sécurisé via 3D Secure

Vous ne payez que le premier mois + frais de dossier, puis mensualités fixes

En choisissant Assurance en Direct, vous reprenez la route en toute légalité, avec un contrat souple, sans discrimination, et immédiatement actif.

Comment être à nouveau assuré rapidement ?

Être résilié pour non-paiement ne signifie pas que vous ne pouvez plus vous assurer. Il existe aujourd’hui des solutions simples, rapides et accessibles, même après une résiliation. Grâce à Assurance en Direct, vous pouvez retrouver une assurance auto en quelques clics, sans majoration abusive ni frais cachés. De plus, il faut noter que conduire sans assurance après résiliation est contraire à la loi et pénible d’amende

Souscription 100% en ligne

Fini les démarches complexes ou les délais interminables. En quelques minutes, vous pouvez :

- Remplir votre devis en ligne

- Choisir la formule qui vous convient (tiers, bris de glace, tous risques…)

- Signer électroniquement votre contrat

Une fois le paiement effectué, vous recevez votre carte verte provisoire immédiatement par email, et vous êtes couvert légalement dès la prise d’effet du contrat.

Notre interface est sécurisée, rapide et accessible 24h/24, 7j/7.

Quels documents fournir ?

Lors de la souscription, vous n’avez besoin que de quelques justificatifs simples :

| Moment | Documents requis |

|---|---|

| À la souscription | ✅ Signature électronique du devis + paiement du 1er mois |

| Sous 30 jours | ✅ Permis de conduire (recto/verso) |

- Permi de conduire

- Carte grise du véhicule

- Relevé d’information des 36 derniers mois

- Pièce d’identité valide

Tous vos documents peuvent être téléversés en ligne, directement depuis votre espace personnel.

Tarifs assurance auto résilié pour non-paiement : fourchettes indicatives

Les tarifs pour un conducteur résilié pour non-paiement varient selon l’ancienneté de la résiliation, votre bonus-malus, le type de véhicule et la formule choisie. Voici les fourchettes constatées chez nos assureurs partenaires :

| Formule de garanties auto | Cotisation auto TTC à partir de |

|---|---|

| Responsabilité civile + Assistance + corporel pilote | 24 – 29 € / mois |

| + Bris de glace + Incendie et Vol | 34 – 39 € / mois |

| + Dommages tous accidents | 55 – 65 € / mois |

Tarifs TTC indicatifs, calculés sur la base des devis réels obtenus auprès de nos partenaires pour un véhicule de milieu de gamme. Votre tarif exact dépend de votre profil complet.

Devis assurance auto résilié sans majoration

Comparatif de 5 assureurs spécialisés

Étude réalisée auprès de nos différents partenaires assureur dont nous distribuons les produits d’assurance :

Modèle : PEUGEOT 5008 6 CV 1.6 HDI 110 PREMIUM du 04/02/2010 – Date achat : 27/02/2021 pour une Femme – célibataire – Salarié né le 6 janvier 1983 – habitant 45000 ORLEANS pour un usage privé trajet travail – permis obtenu le 12 janvier 2015 – assurance auto résilié pour non-paiement le 01/01/2026 – interruption + d’1 mois d’assurance – bonus 0,76 – critère demandé pour le devis paiement mensuel – Aucun sinistre déclaré sur les 36 derniers mois.

| Assurance en Direct | Franchises : incendie vol+bris de glace | Prix pour garantie : Tiers+ bris de glace+incendie vol + assistance | Frais de dossier |

|---|---|---|---|

| Wazari Assurance | vol 950 € bris de glace 80 € | 73,90 € / mois | 40 € |

| Solly Azar | vol 600 € bris de glace 100 € | 79,66 € / mois | 50 € + 5€ / mois |

| Maxance | vol 500 € bris de glace 105 € | 78,10 / mois | 50 € |

| Netvox assurance | vol 800 € bris de glace 110 € | 83,30 / mois | 70 € |

| FMA | refus | refus | – |

Assurance auto mauvais payeur pas cher : comment limiter le coût ?

Le terme « mauvais payeur » désigne tout conducteur dont l’assurance a été résiliée suite à un ou plusieurs impayés de cotisation. Cette mention figure dans votre relevé d’information et dans le fichier AGIRA, consultable par tous les assureurs.

Ce que cela change concrètement :

- La plupart des assureurs généralistes refusent ce profil ou appliquent une surprime importante

- Les assureurs spécialisés (Wazari, Solly Azar, Maxance, Netvox) acceptent ces profils avec des tarifs maîtrisés

- Le paiement mensuel est la solution la mieux adaptée pour éviter un nouvel impayé

Comment réduire votre prime malgré une résiliation :

- Choisir un véhicule de faible valeur vénale (limite le coût de la formule)

- Opter pour la responsabilité civile seule dans un premier temps

- Rétablir un bonus correct sur 2-3 ans sans sinistre déclaré

- Éviter tout nouveau défaut de paiement (une 2e résiliation complique fortement

l’accès aux contrats)

Notre simulateur identifie automatiquement les assureurs acceptant votre profil et vous propose le tarif le plus compétitif parmi nos 13 partenaires.

Avis de nos clients

« Accueil et écoute par le conseiller Thomas très professionnel. Il a su parfaitement répondre à ma demande et mes attentes concernant mon contrat d’assurance. D’où mes 5 étoiles. »

– Sandra Firroloni

« Expérience réussie, j’ai assuré mon véhicule malgré un gros malus en 10 minutes, j’ai été bien aiguillé par les conseillers

Je recommande ! »

– John Chev

« Très satisfait de la prise en charge, très professionnelle la dame, je recommanderai à plus d’un. »

– ABOUBACAR KANTE

Nos solutions pour les conducteurs considérés comme mauvais payeurs

- Souscription 100% en ligne, sans avance annuelle

- Paiement mensuel sécurisé via 3D Secure

- Acceptation rapide, même après incident bancaire

- Conseillers formés à votre situation, sans jugement

Cas d’usage

1. Vous avez été résilié pour un simple oubli de paiement

Pas d’inquiétude, nous proposons des contrats adaptés à votre profil, sans vous pénaliser. Il vous suffit de fournir vos documents et de régler le premier mois.

2. Vous avez eu un rejet de prélèvement

Votre compte était insuffisamment approvisionné ? Cela peut arriver. Nous comprenons votre situation et vous proposons une solution rapide et sans frais abusifs.

3. Vous avez été résilié après suspension de permis

Nous acceptons les profils avec suspension de permis, malus ou interruption d’assurance. Nos partenaires sont spécialisés dans les conducteurs à risque.

Les conséquences d’une assurance résiliée après impayé auto

Être résilié pour non-règlement n’est pas sans importance. Des répercussions bancaires et juridiques en découlent inévitablement :

- La prime de la période non réglée reste à la charge de l’assuré, avec possibilité de frais de contentieux.

- L’assuré se retrouve sans couverture obligatoire, s’exposant à de lourdes sanctions en cas de contrôle ou accident.

- Des poursuites peuvent être engagées pour recouvrer le dû, alourdissant la facture avec frais de procédure et de recouvrement.

- Le relevé d’informations peut désormais mentionner cette étiquette, nuisant à de futures souscriptions.

- Les tarifs seront majorés pour la nouvelle police en raison de la résiliation pour défaut de règlement.

- Le motif de l’annulation est consigné dans le fichier AGIRA dissuadant la plupart des assureurs de reprendre le profil.

Assurance après résiliation non paiement : comment procéder ?

Perdre son assurance auto peut générer de graves problèmes. En effet, la loi oblige à souscrire un contrat pour circuler. Sans assurance, de lourdes amendes ou même la confiscation de votre véhicule est à craindre.

Heureusement, certains courtiers répondent présents aux conducteurs ayant déjà connu une résiliation. Ces contrats, souvent plus abordables, assurent le minimum exigé par la loi sous forme d’une responsabilité civile. Cela permet de se mettre en règle sans exploser son budget.

Avant de s’engager, comparez avec attention les formules disponibles. Les compagnies spécialisées dans les « profils risqués » affichent des prix variables selon les garanties. Opter pour le moins cher n’est pas forcément la meilleure solution sur le long terme avec des indemnisations sont trop justes en cas d’accident.

S’il n’y a aucune proposition conventionnelle, d’autres portes de sortie existent. Le Bureau Central de Tarification, oblige un assureur à vous procurer une garantie minimum obligatoire. En tout dernier recours, une réclamation peut être intentée si on juge la résiliation injustifiée. La marche à suivre dépend donc de chaque cas particulier.

Comment réagir face à une mise en demeure de paiement ?

Un assureur peut envoyer une injonction pour non paiement. Cela arrive lors de problèmes d’argent passager empêchant l’assuré de payer.

Plutôt qu’ignorer le courrier, il vaut mieux répondre promptement. L’assuré expliquera réellement sa situation preuve de transparence sur les causes du retard.

En parallèle, un acompte proportionné à ses moyens actuel sera joint, démontrant sa bonne foi. Par écrit, il s’engagera à régler le solde restant à une date précise.

Un dialogue constructif privilégie les meilleures chances de régler à l’amiable ce genre de litige, évitant ainsi l’annulation du contrat. Communiquer vite et simplement avec son assureur s’avère donc la démarche la plus judicieuse en cas de mise en demeure.

Comment trouver une assurance auto quand on a été un mauvais payeur ?

De nombreux facteurs influencent le prix d’une assurance auto : antécédents d’accidents, résiliations, ancienneté du permis, modèle de véhicule. Certains conducteurs sont jugés à risque : jeunes permis, jamais assurés, résiliés pour non-paiement ou sinistres, malussés. Pour ces cas, il vaut mieux opter pour des compagnies expertes en la matière comme Assurance en Direct.

Le choix de la formule affecte le coût. L’assurance au tiers couvrant la responsabilité civile est la plus économique. Cependant, une auto-neuve mérite le tiers avec bris de glace, vol, ou tous risques pour couvrir tous les dommages, surtout si votre responsabilité est engagée.

Il convient de choisir selon budget. Avec un véhicule neuf, le tiers suffit à rouler légalement. Néanmoins, un accident occasionnera des frais en cas de dégâts. Nous négocions des contrats auprès de plusieurs compagnies pour les différents types de profils. Notre devis en ligne permet de sélectionner facilement la couverture répondant au mieux aux attentes, quel que soit le conducteur.

Vous conduidez un VSP ? Assurez votre voiture sans permis avec une couverture adaptée

Redevenir un conducteur légal

Trouver une assurance auto après résiliation est crucial pour rester dans la légalité. Notre offre simplifiée vous protège immédiatement, sans frais dissimulés, même en cas de résiliation par assureur ou d’interruption d’assurance important.

Accéder à des tarifs résilié pas cher

Lorsqu’on est considéré comme un conducteur à risque, il est difficile de trouver une assurance. En effet, de nombreuses compagnies pourraient refuser votre demande.

Poursuivre son activité professionnelle

Pour ceux qui utilisent leur véhicule pour se rendre à leur travail, une assurance valide est indispensable pour continuer à vivre normalement.

Notre engagement pour une assurance auto résilié pour non-paiement pas cher

Souscrire votre assurance auto résiliée pour non-paiement pas cher, c’est possible même après une résiliation compagnie. En quelques clics sur notre site, vous adhérez en versant seulement le premier mois et de petits frais de dossier. N’hésitez pas à comparer avec d’autres acteurs en ligne, car nos tarifs sont ultra-compétitifs.

La satisfaction client guide nos priorités au travers d’une expérience d’assurance sans équivalent. Des conseillers experts dans leur domaine, à la fois compétents et à l’écoute, garantissent un accompagnement personnalisé. Notre objectif : vous procurez une protection optimale, tout en allégeant vos dépenses.

Facile et rapide, chaque contact avec nous se veut simplifié. Nous éliminons le maximum de paperasseries et complexités administratives pour l’assurance auto résilié pour non-paiement. En cas d’accident, notre réactivité sera votre meilleur atout grâce à une prise en charge immédiate et une indemnisation express, limitant désagréments et stress.

Notre promesse se traduit par des avantages concrets :

- Un accompagnement personnalisé, assurant une réponse précise à chacun de vos besoins.

- Des solutions d’assurance flexibles, conçues pour être conforme à l’évolution de votre situation personnelle.

- Une assistance réactive, toujours disponible pour vous soutenir, garantissant une sécurisation absolue.

- Une indemnisation efficace, visant à restaurer rapidement votre quotidien en cas de sinistre.

Avec Assurance en Direct, vous bénéficiez d’une écoute active et de conseils avisés, vous assurant de faire le choix le plus judicieux. Notre objectif est de simplifier votre couverture d’assurance, en vous offrant clarté et sécurité. L’assurance auto après résiliation sera de l’histoire ancienne, on s’occupe de tout !

Solutions après résiliation d’assurance auto pour impayé

Les conséquences d’une annulation de contrat d’assurance peuvent s’avérer problématiques. Tout d’abord, l’assuré reste redevable du montant total de la prime de l’ancien assureur. De plus, souscrire une nouvelle police à un tarif raisonnable se révèle compliqué.

À l’instar de l’assuré pouvant mettre fin à son contrat de son plein gré, l’assureur dispose aussi du droit de résilier le contrat si la prime n’est pas versée dans les 30 jours suivant l’échéance annuelle.

Un contrat d’assurance repose sur des engagements réciproques et contractuels : l’assureur couvre les risques définis contractuellement, l’assuré règle la cotisation convenue.

L’assurance auto résilié pour non-paiement peut survenir par inadvertance, comme un compte débité ou un changement de coordonnées bancaires non signalé. Dans ce cas, l’assuré n’est pas fautif. Néanmoins, cela peut mener à la résiliation. Il convient donc de vérifier régulièrement ses moyens de règlement et d’informer son assureur de tout changement. En situation financière délicate, communiquer permet souvent de trouver une solution.

Une courte période sans assurance n’affecte pas le nouveau contrat. Cependant, plus elle est longue, plus la nouvelle échéance sera élevée, car l’assureur ignore s’il s’agit d’un oubli ou d’un comportement délibéré. De plus en plus de conducteurs roulent non-assurés, ne souscrivant qu’après un accident, durcissant les conditions d’acceptation de certains acteurs de l’assurance.

La résiliation n’empêche pas totalement une nouvelle souscription. Des échelonnements d’impayés existent et nous pratiquons des tarifs très raisonnables.

Qu’est-ce qui rend Assurance en Direct unique ?

- Contrairement à certains concurrents, nous ne pénalisons pas financièrement l’accès à nos contrats avec des coûts supplémentaires.

- Des prix attractifs.

- Le paiement mensuel rend notre assurance plus abordable pour l’assuré qui ne peut pas régler une cotisation annuelle en une seule fois.

- La présentation claire des démarches pour s’assurer et plusieurs types de garanties permet des choix éclairés sans mauvaise surprise.

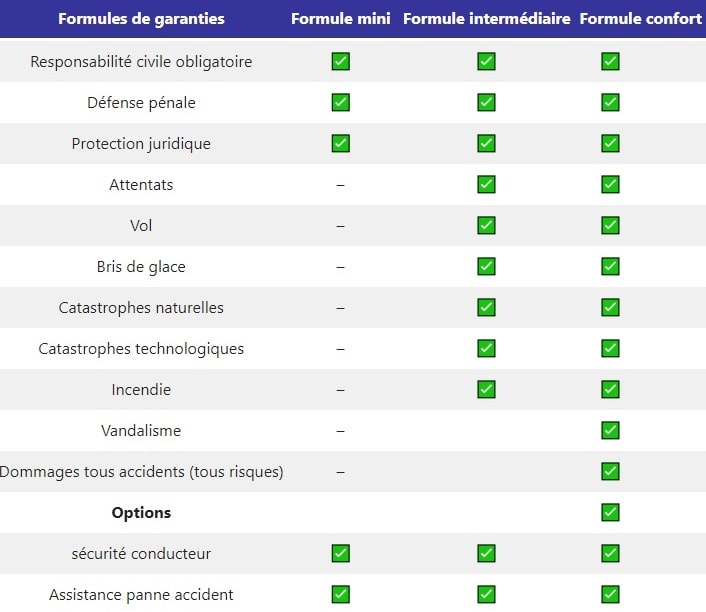

Les garanties de notre assurance auto pour résiliés non-paiement

Les partenaires d’Assurance en Direct

Notre choix de partenaires assureurs courtiers grossistes renommés démontre notre engagement pour la fiabilité. Nous collaborons des acteurs reconnus pour leur professionnalisme et capacité à fournir des solutions d’assurance optimales.

Comparaison de prix des assureurs qui acceptent les conducteurs résiliés non paiement

Les assureurs spécialisés dans la couverture des résiliés pour non-paiement mettent en avant divers critères pour se distinguer. Un élément prépondérant dans cette comparaison réside dans la possibilité d’opter pour un paiement mensuel.

Cette option paiement mensuel est cruciale, puisque les personnes ayant subi une résiliation de leur précédente compagnie rencontrent souvent des difficultés à régler une prime annuelle atteignant parfois les 800 €. Il est notable de constater que plusieurs assureurs rechignent à proposer ce fractionnement, bien que notre expérience démontre qu’il constitue la demande principale de nos clients lorsqu’ils envisagent de s’assurer auprès de nous.

Par ailleurs, l’utilisation de comparateurs de tarifs peut biaiser la perception de la réalité. Notre étude a révélé qu’ils affichent souvent des primes très basses, mais lors de la réception de l’offre définitive de l’assureur concerné, la prime peut augmenter de manière significative, jusqu’à 30 %. Ainsi, notre conseil, lorsque vous comparez des assurances, est de multiplier les demandes directes auprès des différents assureurs. Cette approche vous permettra d’éviter de perdre du temps sur des comparateurs qui peuvent conduire à des tarifs finaux nettement plus élevés que ceux proposés par d’autres acteurs du marché. Pour notre part, nous sommes positionnés sur le mot clé assurance auto résilié pour non paiement pas cher, car depuis plus de 19 ans, nous proposons ce type d’assurance en ligne.

FAQ – Assurance auto résiliée pour non-paiement

Comment trouver une assurance auto après résiliation pour non-paiement ?

Après une résiliation pour non-paiement, les assureurs généralistes refusent généralement le dossier. Il faut se tourner vers des courtiers spécialisés dans les profils à risque, comme Assurance en Direct, qui travaillent avec des compagnies acceptant ces situations. La souscription se fait entièrement en ligne, avec carte verte reçue en moins de 5 minutes.

Combien coûte une assurance auto résilié pour non-paiement ?

Le tarif dépend de l’ancienneté de la résiliation, de votre bonus-malus et du véhicule. Pour une résiliation récente (moins de 6 mois), comptez entre 55 et 90€/mois selon la formule choisie. Pour une résiliation ancienne (plus d’un an), les tarifs descendent à 35-70€/mois. Notre simulateur calcule votre tarif exact en 2 minutes.

Doit-on payer des frais de dossier pour une assurance auto résilié ?

Oui, pour les contrats d’assurance auto destinés aux conducteurs résiliés, des frais de dossier sont facturés par les assureurs partenaires : entre 40€ et 70€. Ces frais sont prélevés une seule fois à la souscription et clairement indiqués avant toute validation.

Peut-on payer son assurance auto résilié mensuellement ?

Oui. Chez Assurance en Direct, le paiement mensuel est disponible pour tous les profils résiliés. Vous réglez uniquement le premier mois + les frais de dossier à la souscription, puis des mensualités fixes prélevées automatiquement par carte bancaire via 3D Secure.

La résiliation pour non-paiement est-elle visible par tous les assureurs ?

Oui. Le motif de résiliation pour non-paiement est inscrit dans votre relevé d’information (délivré par votre ancien assureur) et enregistré dans le fichier AGIRA, consultable par tous les assureurs français. Cette mention reste visible pendant la durée de conservation du relevé (5 ans en général).

Que faire si tous les assureurs refusent de m’assurer après résiliation ?

En cas de refus généralisé, le Bureau Central de Tarification (BCT) peut être saisi. Organisme public, il oblige un assureur désigné à vous couvrir a minima en responsabilité civile. Cette procédure est un dernier recours : nos partenaires spécialisés acceptent la grande majorité des dossiers résiliés pour non-paiement.

Quel délai faut-il respecter avant de re-souscrire après résiliation ?

Aucun délai légal n’est imposé. Vous pouvez re-souscrire dès le lendemain de la résiliation. Attention toutefois : rouler sans assurance, même quelques jours, expose à une amende de 3 750€ et à la confiscation du véhicule. Souscrivez dès la notification de résiliation.

Peut-on souscrire une assurance auto résilié pour impayé sans relevé d’information ?

Non. Le relevé d’information des 36 derniers mois est obligatoire pour les conducteurs ayant déjà eu un contrat auto. Il mentionne vos sinistres et votre bonus-malus. Votre ancien assureur est légalement tenu de vous le fournir dans un délai de 15 jours sur demande écrite.

Une interruption d’assurance après résiliation aggrave-t-elle la situation ?

Oui. Une interruption supérieure à 1 mois est un critère aggravant pour les assureurs spécialisés. Elle peut entraîner un refus ou une surprime supplémentaire. Plus l’interruption est courte, meilleures sont les conditions tarifaires obtenues.

Comment éviter une 2e résiliation pour non-paiement ?

Choisissez une formule au tiers (la moins chère) pour commencer, optez pour le prélèvement mensuel automatique, et assurez-vous que votre RIB est toujours approvisionné à la date de prélèvement. En cas de difficulté passagère, contactez directement votre assureur avant l’échéance : un report ou étalement est parfois possible avant mise en demeure.

À retenir

Chez Assurance en Direct, nous proposons une assurance auto pour résilié non-paiement à partir de 14,21 € par mois avec souscription 100% en ligne, paiement mensuel et sécurisé et carte verte délivrée immédiatement après paiement.

Dernière mise à jour le 4 mai 2026