Les conséquences de la résiliation pour non-paiement en assurance auto

Une résiliation d’assurance auto pour non-paiement peut avoir des conséquences importantes pour les conducteurs concernés. En plus de compliquer la souscription d’un nouveau contrat, elle expose à des risques légaux et financiers non négligeables.

Les résiliations de contrats d’assurance auto en cas d’impayé

De plus en plus d’automobilistes se retrouvent confrontés à une résiliation de leur contrat d’assurance auto pour cause d’impayé. Cette situation peut survenir lorsqu’un assuré rencontre des difficultés financières, comme une perte d’emploi, le surendettement ou la fin de ses allocations chômage, rendant ainsi le paiement des cotisations plus complexe.

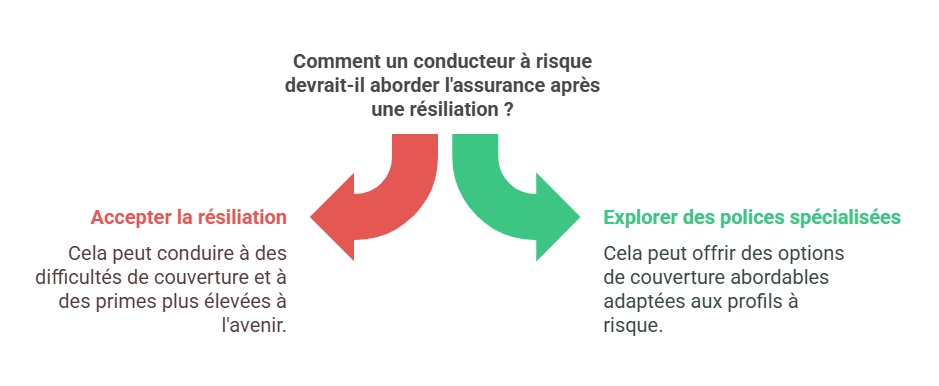

En cas de résiliation pour non-paiement, il devient impératif de trouver rapidement une nouvelle assurance auto adaptée, car rouler sans couverture est strictement interdit par la loi. Heureusement, il existe des solutions permettant de souscrire un contrat sans majoration excessive, même après une résiliation.

Priorisation des dépenses et impact sur l’assurance auto

Lorsqu’un assuré fait face à un surendettement financier, il accorde généralement la priorité aux dépenses essentielles telles que le logement, l’alimentation et les factures énergétiques. L’assurance auto, bien qu’obligatoire, passe parfois au second plan, ce qui entraîne des retards de paiement et peut conduire à une résiliation de contrat.

Contrairement à l’assurance habitation, qui est facultative pour les propriétaires, l’assurance auto est une obligation légale. Ne pas être assuré expose l’automobiliste à des sanctions sévères, notamment des amendes et l’immobilisation du véhicule en cas de contrôle.

L’assureur et son droit de résiliation en cas d’impayé

Les compagnies d’assurance adoptent généralement une politique stricte en matière de gestion des risques. En cas d’incident de paiement, elles peuvent refuser de poursuivre la couverture du conducteur, le considérant comme un profil à risque.

Cependant, certains courtiers spécialisés proposent des contrats d’assurance adaptés aux conducteurs résiliés, sans appliquer des surcoûts prohibitifs. Il est donc essentiel de comparer les offres pour trouver une solution correspondant à son budget et à son profil.

Quelles solutions en cas d’impayé de votre assurance auto ?

Si vous êtes en difficulté financière et que vous ne pouvez pas payer votre prime d’assurance auto, plusieurs options s’offrent à vous pour demander de l’aide financière :

- Négocier un échéancier avec votre assureur : Avant d’être résilié, contactez votre compagnie pour convenir d’un paiement échelonné.

- Faire appel à des associations d’aide : Certaines structures peuvent vous accompagner dans la gestion de vos dettes et vous aider à trouver des solutions.

- Demander un soutien financier : Selon votre situation, vous pouvez solliciter des aides auprès des services sociaux ou de votre mairie pour éviter la résiliation.

Les délais avant une résiliation effective

La procédure de résiliation pour non-paiement suit un cadre réglementaire précis :

- Lettre de rappel : Environ 45 jours après l’échéance impayée, l’assureur envoie un courrier de relance.

- Mise en demeure : Si le paiement n’est toujours pas effectué, une mise en demeure est envoyée sous 30 jours.

- Résiliation définitive : À l’issue de ce délai, si aucun paiement n’a été effectué, le contrat est résilié automatiquement.

Il est donc crucial de réagir rapidement dès la première relance afin d’éviter une résiliation qui pourrait compliquer l’accès à une nouvelle assurance auto.

Comment éviter une résiliation pour impayé ?

Opter pour le prélèvement automatique

L’une des meilleures solutions pour éviter les incidents de paiement est de souscrire à un prélèvement automatique. Cela permet d’éviter les oublis et d’assurer la continuité de votre couverture.

Comparer régulièrement les offres d’assurance auto

Les tarifs d’assurance évoluent constamment. Il est conseillé de réévaluer son contrat tous les trois ans afin de bénéficier des meilleures garanties au meilleur prix. Certaines compagnies appliquent des hausses tarifaires progressives, ce qui peut rendre le contrat moins avantageux avec le temps.

Astuces : Appliquez les bonnes pratiques pour vous constituer une petite épargne.

Résilier en cas d’augmentation injustifiée

Si votre assureur augmente votre prime sans raison légitime, vous êtes en droit de résilier votre contrat à l’échéance annuelle. Il est donc essentiel de surveiller les éventuelles hausses et de faire jouer la concurrence pour obtenir un tarif plus avantageux.

Assurance auto pour résiliés

FAQ

Quels sont les risques si je roule sans assurance après une résiliation pour impayé ?

Rouler sans assurance est une infraction grave pouvant entraîner une amende de 3 750 €, une suspension de permis, voire une immobilisation du véhicule. Il est donc essentiel de trouver une nouvelle assurance rapidement après une résiliation.

Comment retrouver une assurance auto après une résiliation pour non-paiement ?

Après une résiliation, il est recommandé de faire appel à un courtier spécialisé ou à un assureur acceptant les profils résiliés. Il existe des solutions adaptées pour souscrire un nouveau contrat sans surcoût excessif.

Peut-on négocier avec son assureur pour éviter la résiliation ?

Oui, avant la résiliation, il est possible de demander un échéancier de paiement à son assureur. Cela permet d’étaler la dette et d’éviter l’annulation du contrat. Il est toujours préférable de communiquer rapidement avec son assureur en cas de difficultés financières.

Dernière mise à jour le 23 juillet 2025