Effacement de dette assurance auto : démarches et solutions

Le non-paiement de votre assurance auto peut avoir des conséquences importantes : suspension des garanties, résiliation de votre contrat et difficultés à trouver une nouvelle couverture. Mais qu’en est-il de la dette restante ? Peut-on effacer cette dette ? Comment réagir pour éviter d’autres complications ?

Dans cet article, nous répondrons à toutes vos questions concernant l’effacement de dettes liées à l’assurance auto et vous fournirons des conseils pratiques pour résoudre vos problèmes financiers ou retrouver une assurance adaptée.

Assurez votre voiture même après résiliation

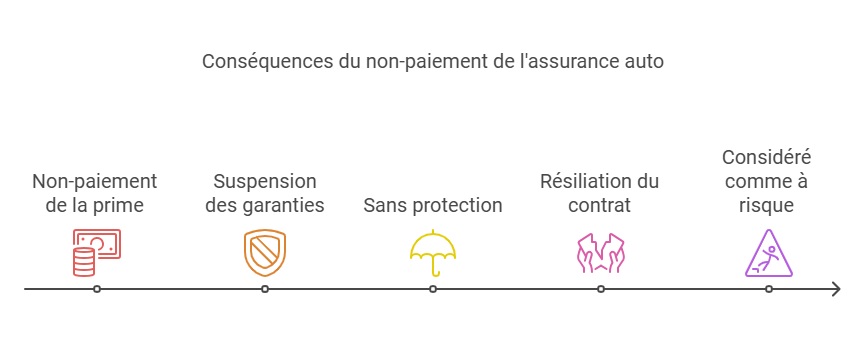

Quelles sont les conséquences d’un non-paiement d’assurance auto ?

Suspension des garanties : un risque immédiat

Lorsque votre prime d’assurance auto n’est pas réglée, l’assureur suspend vos garanties après une mise en demeure. Cette suspension vous laisse sans protection, ce qui signifie qu’en cas d’accident, vous ne serez pas indemnisé.

Résiliation du contrat pour défaut de paiement

Si la situation n’est pas régularisée dans un délai de 50 jours après l’échéance, votre contrat est résilié. Cette résiliation est inscrite sur votre relevé d’information, un document essentiel pour souscrire à une nouvelle assurance. Les compagnies d’assurance peuvent alors vous considérer comme un profil à risque, ce qui complique vos démarches et augmente vos futures primes.

Témoignage : « Après un retard de paiement dû à des problèmes financiers, mon contrat a été résilié. Trouver une nouvelle assurance a été un véritable parcours du combattant. Heureusement, j’ai pu m’en sortir grâce à une assurance spécialisée pour résiliés. » – Stéphane, 42 ans.

La dette reste due malgré la résiliation

Il est important de noter qu’une résiliation pour non-paiement n’efface pas la dette. Vous êtes toujours tenu de régler les primes impayées. En cas de refus, l’assureur peut engager une procédure de recouvrement, voire transmettre votre dossier à une société de recouvrement.

Effacement de dette d’assurance auto : est-ce possible ?

Cas où la dette peut être effacée

L’effacement de dette est rare, mais possible dans certaines situations, telles que :

- Une procédure de surendettement validée par la Banque de France. Le juge peut effacer tout ou partie de vos dettes, y compris celles liées à votre assurance auto.

- La négociation amiable avec votre assureur. Dans certains cas, l’assureur peut accepter d’abandonner la dette pour clore le dossier.

Quand l’effacement est-il impossible ?

En dehors des cas spécifiques mentionnés ci-dessus, la dette reste due. Vous devez la régler pour éviter des poursuites ou des pénalités supplémentaires.

Guide interactif pour l’effacement de dette assurance auto

1. Comprendre les conséquences

Lorsque vous ne payez plus votre prime d’assurance auto, plusieurs conséquences peuvent survenir, telles que la suspension des garanties, la résiliation du contrat, et l’inscription au fichier AGIRA.

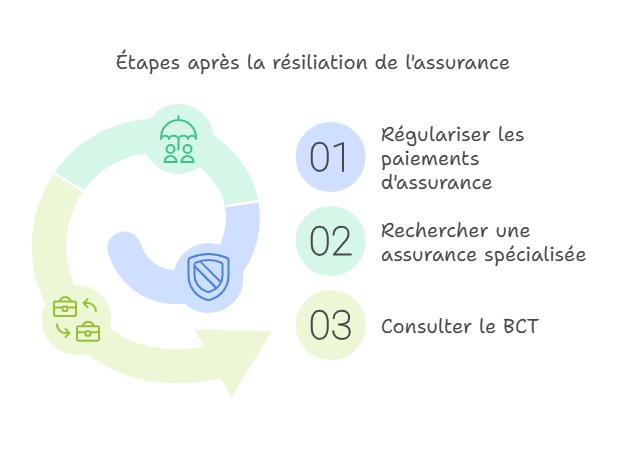

Que faire après une résiliation pour non-paiement ?

1. Régulariser la situation auprès de votre assureur

Contactez votre ancien assureur pour régler les primes impayées. Cela peut vous permettre d’éviter des frais supplémentaires et de négocier une éventuelle réinscription dans leurs fichiers.

2. Rechercher une assurance spécialisée

Pour les conducteurs résiliés, il existe des compagnies d’assurance qui proposent des contrats adaptés aux profils à risque. Ces assurances sont souvent plus onéreuses, mais elles permettent de continuer à rouler légalement.

3. Recourir au Bureau Central de Tarification (BCT)

Si aucune assurance ne vous accepte, vous pouvez saisir le BCT. Cet organisme peut contraindre une compagnie à vous assurer, mais uniquement avec une couverture au tiers.

Comment prévenir les litiges et éviter la résiliation ?

Astuces pour éviter les impayés

- Mettez en place un prélèvement automatique pour éviter les oublis.

- Vérifiez régulièrement vos prélèvements bancaires pour vous assurer qu’ils ont bien été effectués.

- Informez rapidement votre assureur en cas de changement de situation (nouvelle banque, difficultés financières).

En cas de litige avec l’assureur

Si vous estimez que la résiliation est injustifiée, vous pouvez :

- Contacter le service clientèle de l’assureur pour demander une révision de la décision.

- Faire appel à un médiateur en assurance pour résoudre le conflit à l’amiable.

FAQ

Peut-on effacer une dette d’assurance auto en cas de surendettement ?

Oui, dans le cadre d’une procédure de surendettement validée par la Banque de France, il est possible que la dette soit partiellement ou totalement effacée.

Comment retrouver une assurance après une résiliation ?

Vous pouvez vous tourner vers des compagnies spécialisées dans les profils résiliés ou saisir le Bureau Central de Tarification pour obtenir une couverture minimale.

Une résiliation pour non-paiement impacte-t-elle le bonus-malus ?

Non, la résiliation pour non-paiement n’affecte pas directement votre coefficient de bonus-malus. Cependant, les assureurs peuvent vous considérer comme un profil à risque, ce qui peut augmenter vos primes.

Dernière mise à jour le 23 juillet 2025