Comment changer d’assurance de prêt immobilier ?

Changer d’assurance de prêt immobilier est une démarche accessible et avantageuse. En remplaçant votre contrat actuel par une solution mieux adaptée à votre profil, vous pouvez réduire significativement le coût total de votre crédit et bénéficier de garanties personnalisées.

Grâce à des lois progressives, les emprunteurs disposent aujourd’hui de droits solides pour changer d’assurance emprunteur, même en cours de prêt. Cette flexibilité permet de reprendre la main sur un poste de dépense souvent sous-estimé, sans compromettre la sécurité de votre prêt.

Les lois qui vous permettent de changer d’assurance

Ce que disent les textes pour protéger les emprunteurs

Plusieurs lois ont progressivement ouvert la possibilité de résilier et remplacer votre assurance de crédit immobilier :

- Loi Lagarde (2010) : choix libre de l’assurance au moment de la souscription du prêt.

- Loi Hamon (2014) : possibilité de changer durant les 12 premiers mois du prêt.

- Loi Bourquin (2018) : changement autorisé chaque année à la date anniversaire.

- Loi Lemoine (2022) : changement à tout moment, sans frais, pour tous les prêts.

Ces lois imposent aux banques d’accepter tout nouveau contrat présentant des garanties équivalentes, ce qui favorise la concurrence et les économies.

Témoignage : « Nous pensions être bloqués avec notre assurance bancaire. Grâce à la Loi Lemoine, nous avons pu changer de contrat et économiser plus de 9 000 € sur la durée du prêt. » – Céline & Marc, 42 ans, Toulouse

Quelles étapes suivre pour changer d’assurance emprunteur ?

Démarches concrètes pour résilier et souscrire un nouveau contrat

Changer d’assurance emprunteur repose sur un parcours simple en 7 étapes :

- Analyser son assurance actuelle : date d’échéance, garanties, exclusions.

- Comparer les offres disponibles : utilisez un comparateur ou faites appel à un courtier.

- Vérifier l’équivalence des garanties exigée par la banque.

- Choisir une assurance alternative adaptée à votre profil.

- Constituer le dossier de substitution : nouveau contrat, fiche standardisée, lettre de résiliation.

- Envoyer la demande à votre banque par lettre recommandée.

- Recevoir l’avenant au contrat de prêt, une fois l’accord obtenu.

Témoignage : « Avec l’aide d’Assurance en Direct, j’ai trouvé en 48h une offre 40 % moins chère avec des garanties supérieures. Tout s’est fait en ligne. » – Mehdi, 29 ans, Marseille

Refus d’assurance emprunteur : ne perdez pas votre crédit, agissez vite !

Assurance emprunteur : un levier d’économies important

Le coût de l’assurance emprunteur peut représenter jusqu’à 30 % du coût total d’un crédit immobilier. C’est pourquoi il est essentiel de ne pas négliger ce poste.

Exemple réel :

Un couple de 35 ans, non-fumeurs, empruntant 250 000 € sur 20 ans :

- Assurance bancaire : 25 000 €

- Assurance alternative : 12 500 €

Économie totale : 12 500 €

Pour mieux comprendre comment fonctionne l’assurance emprunteur, consultez notre dossier complet sur les garanties, les exclusions et les conditions d’éligibilité. Une bonne compréhension de ce contrat vous permettra de faire un choix éclairé et d’éviter les mauvaises surprises.

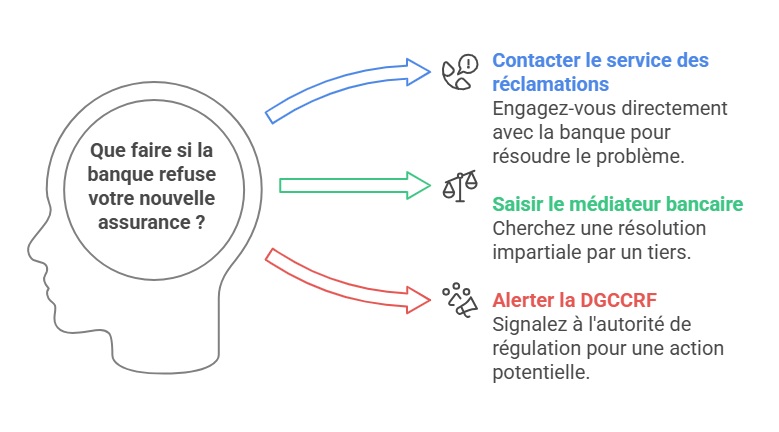

Que faire si la banque refuse votre nouvelle assurance ?

Vos droits et recours face aux pratiques abusives

Certaines banques peuvent tenter de refuser un nouveau contrat, mais la loi les oblige à accepter tout contrat équivalent. En cas de refus d’assurance prêt immobilier, la banque doit justifier sa décision par écrit dans un délai de 10 jours ouvrés.

Les recours possibles en cas de litige :

- Contacter le service réclamation de la banque.

- Saisir le médiateur bancaire.

- Alerter la DGCCRF.

Comparatif : assurance bancaire vs assurance individuelle

| Assurance bancaire | Assurance individuelle |

|---|---|

| Taux unique pour tous | Tarif ajusté à votre profil |

| Peu de personnalisation | Garantie sur-mesure |

| Changement limité sans Lemoine | Résiliation à tout moment |

Ce tableau vous permet d’identifier rapidement les avantages d’une délégation d’assurance adaptée à votre situation personnelle.

Comment choisir la meilleure offre d’assurance crédit ?

Critères pour sélectionner une alternative avantageuse

Avant de changer, assurez-vous de comparer sur les éléments suivants :

- TAEA (Taux Annuel Effectif d’Assurance)

- Garanties proposées : décès, PTIA, IPT, ITT…

- Délais de carence et franchise

- Exclusions liées à votre métier ou santé

- Flexibilité de résiliation

Faire appel à un comparateur d’assurance emprunteur comme celui d’Assurance en Direct vous permet de gagner du temps, d’accéder à des offres exclusives et d’être accompagné dans la constitution de votre dossier.

FAQ

Peut-on vraiment changer d’assurance emprunteur à tout moment ?

Oui, depuis 2022, la Loi Lemoine permet à tous les emprunteurs de résilier leur contrat d’assurance de prêt immobilier à tout moment, sans frais.

La banque peut-elle refuser une assurance alternative ?

Non, si les garanties sont équivalentes, elle est tenue de l’accepter dans un délai de 10 jours ouvrés. Un refus doit être motivé par écrit.

Quel est le bon moment pour changer d’assurance emprunteur ?

Il n’y a plus de période idéale obligatoire, mais il est conseillé de commencer les démarches 2 à 3 mois avant l’échéance de votre contrat actuel pour anticiper les délais.

Dernière mise à jour le 6 mai 2025