Demande de devis assurance prêt immobilier

Assurance en Direct – Courtier en assurance immatriculé à l’ORIAS sous le numéro n°07 013 353 – Siret : 45386718600034 – Assurance en Direct , traite vos données personnelles à des fins de gestion commerciale. Vous pouvez demander l’accès, la rectification, l’effacement, la portabilité, demander une limitation du traitement ou vous y opposer, et définir des directives sur le sort de vos données en écrivant à Assurance en Direct à l’adresse contact@assuranceendirect.com. Si vous estimez que vos droits ne sont pas respectés, vous pouvez introduire une réclamation auprès de la CNIL.

Devis assurance prêt immobilier : comparez et économisez facilement

Vous souhaitez obtenir un devis d’assurance prêt immobilier adapté à vos besoins ? Choisir une assurance emprunteur performante est une étape clé pour réduire le coût global de votre crédit immobilier. Grâce à des outils en ligne et à des conseils d’experts, il est désormais possible de comparer les offres et de réaliser des économies tout en bénéficiant d’une couverture parfaitement adaptée à votre profil. Découvrez comment simuler, personnaliser et optimiser votre assurance emprunteur.

Pourquoi demander un devis d’assurance prêt immobilier ?

Réduire le coût total de votre crédit immobilier

Saviez-vous que l’assurance emprunteur représente jusqu’à 30 % du coût global d’un prêt immobilier ? En comparant différentes offres, vous pouvez économiser plusieurs milliers d’euros tout en choisissant des garanties adaptées à vos besoins. Selon une étude récente, changer d’assurance emprunteur peut permettre de réduire le coût total d’un prêt immobilier de 5 000 € à 15 000 € en moyenne.

À noter : dans certains cas, obtenir une assurance emprunteur peut s’avérer plus complexe que prévu. Certaines compagnies peuvent refuser de couvrir un emprunteur en raison de son état de santé, de sa profession ou de son profil à risques. Ce refus d’assurance de prêt immobilier peut bloquer l’accès au financement, même si la banque a validé le crédit.

Profiter des lois récentes pour changer facilement

Les réformes comme la Loi Lagarde et la Loi Lemoine (2022) facilitent le changement d’assurance emprunteur. Vous pouvez désormais :

- Choisir un assureur externe dès la signature de votre prêt (Loi Lagarde).

- Changer d’assurance à tout moment, sans attendre la date anniversaire de votre contrat (Loi Lemoine).

Ces lois vous offrent une plus grande liberté pour trouver une assurance compétitive et mieux adaptée à vos besoins.

Assurance PTZ : ce qu’il faut savoir

Si vous financez votre achat immobilier via un Prêt à Taux Zéro (PTZ), il est essentiel de bien comprendre les implications en matière d’assurance emprunteur. Bien que le PTZ soit un prêt aidé et sans intérêts, il n’est pas exempt de couverture. En effet, les banques exigent généralement une assurance PTZ avec au minimum les garanties décès et PTIA. Les emprunteurs peuvent choisir une délégation d’assurance pour couvrir leur PTZ, ce qui permet souvent de réduire le coût global du crédit.

Assurance prêt immobilier après refus : notre expertise à votre service

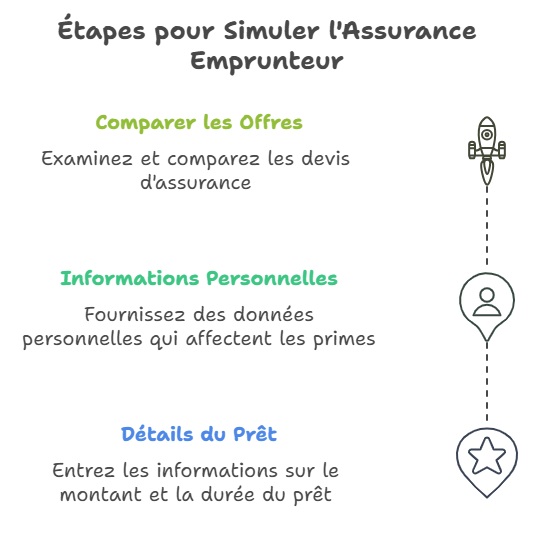

Comment fonctionne une simulation d’assurance emprunteur ?

1. Renseigner les informations sur votre prêt

Pour obtenir une estimation précise lors d’une simulation, voici les éléments nécessaires :

- Montant emprunté et capital restant dû.

- Durée du prêt et taux d’intérêt.

- Quotité assurée, c’est-à-dire la part couverte pour chaque emprunteur (utile pour les co-emprunteurs).

Notre outil de simulation d’assurance prêt immobilier en ligne vous demandera ces informations en seulement 2 minutes.

2. Fournir vos informations personnelles

Votre profil personnel impacte le coût de votre assurance :

- Âge et état de santé : Les non-fumeurs ou les jeunes emprunteurs bénéficient souvent de tarifs plus avantageux.

- Profession : Certaines professions à risques (travaux en hauteur, déplacements fréquents) peuvent entraîner des primes plus élevées.

3. Comparer les offres personnalisées

Une fois vos données renseignées, le simulateur affichera plusieurs devis adaptés à vos besoins. Comparez les offres en fonction :

- Du taux annuel effectif d’assurance (TAEA).

- Des garanties incluses (décès, invalidité, incapacité, perte d’emploi).

- Des exclusions et franchises éventuelles.

Témoignage client :

« Nous avons utilisé un simulateur en ligne pour comparer les assurances emprunteur. En changeant notre contrat initial, nous avons économisé plus de 10 000 € sur la durée totale de notre prêt ! »

— Sophie et Marc, 34 ans, propriétaires à Lyon.

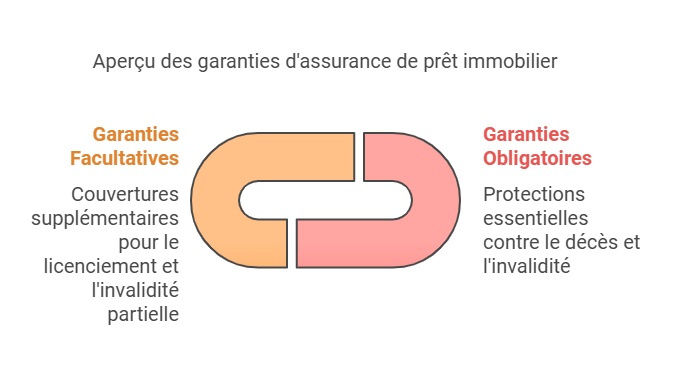

Les garanties essentielles pour votre assurance de prêt immobilier

Garanties obligatoires

- Décès et Perte Totale et Irréversible d’Autonomie (PTIA) : Protège vos proches en cas de décès ou d’invalidité totale.

- Invalidité Permanente Totale (IPT) : Couvre votre incapacité à exercer une activité professionnelle rémunératrice.

- Incapacité Temporaire de Travail (ITT) : Prise en charge de vos mensualités pendant un arrêt de travail prolongé.

Garanties facultatives

- Perte d’emploi : Idéale pour les emprunteurs salariés, cette garantie couvre vos mensualités en cas de licenciement.

- Invalidité Permanente Partielle (IPP) : Prise en charge partielle des mensualités pour une invalidité modérée (33 % à 66 %).

Exemple concret : économisez avec une délégation d’assurance

Un couple de 30 ans ayant emprunté 290 000 € sur 25 ans avec une assurance bancaire à un TAEA de 0,40 % économise 12 000 € en optant pour une délégation d’assurance (TAEA de 0,15 %). Grâce à une couverture équivalente et des garanties adaptées, ils réduisent leur coût total tout en respectant les exigences de leur banque.

Nos conseils pour optimiser votre assurance emprunteur

- Comparez régulièrement les offres : Utilisez un simulateur en ligne pour identifier les contrats les plus compétitifs.

- Analysez les garanties et exclusions : Assurez-vous que les garanties proposées respectent les exigences de votre banque.

- Profitez des lois en vigueur : Résiliez facilement votre contrat actuel pour souscrire une offre mieux adaptée.

- Personnalisez votre couverture : Ajustez les garanties facultatives (perte d’emploi, IPP) selon vos besoins.

Testez vos connaissances sur l’assurance emprunteur prêt immobilier

Votre score : /5

FAQ

Quel est le coût moyen d’une assurance prêt immobilier ?

Le coût varie selon votre profil et le montant emprunté, mais le TAEA moyen se situe entre 0,10 % et 0,50 % du capital emprunté.

Puis-je changer d’assurance emprunteur à tout moment ?

Oui, grâce à la Loi Lemoine, vous pouvez changer d’assurance à tout moment, même en cours de prêt.

Pourquoi utiliser un simulateur d’assurance prêt immobilier ?

Un simulateur vous permet de comparer les offres en quelques clics, d’estimer les coûts et de trouver une assurance adaptée à vos besoins.

Dernière mise à jour le 6 mai 2025