Faut-il assurer son prêt à taux zéro (PTZ) ?

Le Prêt à Taux Zéro (PTZ) facilite l’achat immobilier des primo-accédants. Mais une question revient souvent : faut-il souscrire une assurance emprunteur pour un PTZ ? Bien que non obligatoire, cette couverture est fortement conseillée. Découvrez dans ce guide tout ce que vous devez savoir pour faire un choix éclairé et protéger au mieux votre projet immobilier.

Qu’est-ce que le PTZ et pourquoi penser à l’assurance ?

Le Prêt à Taux Zéro (PTZ) est un dispositif public destiné à faciliter l’accession à la propriété pour les ménages modestes. Il permet de financer une partie de l’achat de la résidence principale sans intérêts à rembourser. Accessible sous conditions de ressources, il est souvent couplé à un prêt principal bancaire.

Bien qu’il ne soit pas soumis à obligation d’assurance, le PTZ n’est pas sans risque : une assurance emprunteur adaptée peut vous éviter bien des soucis en cas d’imprévu.

Assurance sur un PTZ : obligatoire ou recommandée ?

L’assurance emprunteur n’est pas légalement obligatoire pour le PTZ, contrairement à certains prêts classiques. Toutefois, la majorité des banques exigent une couverture minimale pour accorder l’ensemble du plan de financement.

Souscrire une assurance permet de couvrir :

- Le décès

- La perte totale et irréversible d’autonomie (PTIA)

- L’invalidité permanente (totale ou partielle)

- L’incapacité temporaire de travail

Pourquoi l’assurance est indispensable même pour un prêt sans intérêt

Un PTZ n’a pas d’intérêts à rembourser, mais le capital reste dû. En cas d’accident, de maladie ou de décès, le prêt pourrait peser lourdement sur vos proches. L’assurance permet de garantir le remboursement, même dans les situations les plus difficiles.

Témoignage de Karine, 34 ans – Aix-en-Provence

« Sans l’assurance souscrite à mon PTZ, ma famille aurait été contrainte de vendre la maison après mon accident. Je ne regrette pas ce choix. »

Obtenez une assurance après refus en moins de 5 minutes.

Quelles garanties choisir pour une assurance de prêt à taux zéro ?

Les garanties varient selon les assureurs, mais certaines protections sont vivement conseillées :

- Décès et PTIA : couverture intégrale du capital restant dû.

- Invalidité permanente (IPT/IPP) : prise en charge partielle ou totale selon le taux d’invalidité.

- Incapacité temporaire (ITT) : remboursement mensuel des échéances pendant l’arrêt de travail.

Certaines banques imposent un niveau de couverture minimal, même sur le PTZ. Il est donc essentiel de vérifier les conditions générales avant de signer.

Peut-on choisir librement son assurance pour un prêt à taux zéro ?

Oui. Grâce à la délégation d’assurance, vous pouvez choisir un contrat autre que celui proposé par votre banque, à condition que les garanties soient équivalentes. Ce droit est renforcé par :

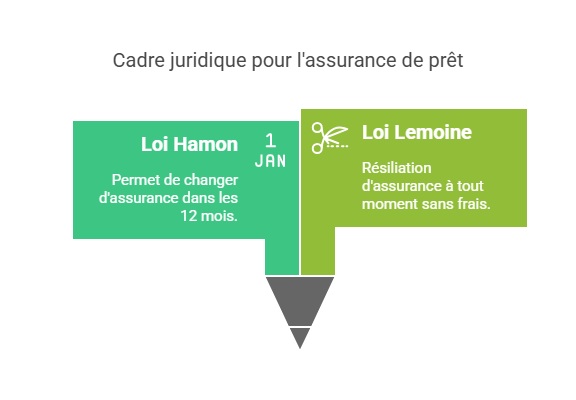

- La loi Hamon : changement d’assurance possible dans les 12 mois suivant la signature du prêt.

- La loi Lemoine : résiliation à tout moment sans frais, même au-delà de la première année.

Bien comparer les offres : au-delà du prix

Choisir une assurance pour un PTZ ne se limite pas à comparer les tarifs. Il faut aussi étudier :

- Les exclusions de garanties

- Le délai de carence

- Les franchises

- Les conditions d’indemnisation

- La stabilité de la cotisation dans le temps

Témoignage de Julien, 29 ans – Rennes

« J’ai opté pour une délégation d’assurance avec Assurance en Direct. Même avec mon métier à risque, j’ai trouvé une offre claire et adaptée. Et j’ai économisé 400 euros par an. »

Assurance prêt immobilier : une protection globale à envisager

Si vous financez votre maison avec un PTZ et un prêt principal, il est recommandé d’assurer l’ensemble de vos emprunts. Une couverture partielle pourrait laisser une part importante de la dette non sécurisée. La bonne stratégie consiste à aligner les garanties sur les deux prêts via une assurance emprunteur personnalisée.

Chez Assurance en Direct, nous vous proposons une étude gratuite, sans engagement, pour évaluer la meilleure solution selon votre profil et vos besoins, notamment en cas de refus d’assurance prêt immobilier.

Souscrire votre assurance PTZ avec Assurance en Direct

Nous vous accompagnons pour :

- Comparer les offres en temps réel

- Souscrire 100 % en ligne

- Accéder à des contrats exclusifs

- Être conseillé par des experts expérimentés

Notre force ? Nous souscrivons nous-mêmes les contrats, sans passer par des courtiers affiliés. Cela garantit une transparence totale et des tarifs optimisés.

Quiz sur l’assurance PTZ et le prêt à taux zéro

FAQ

L’assurance emprunteur est-elle obligatoire pour un PTZ seul ?

Non, mais elle est souvent demandée par les banques, notamment en cas de cofinancement.

Peut-on assurer uniquement le prêt principal et pas le PTZ ?

C’est possible, mais cela expose à des risques financiers. Mieux vaut assurer l’ensemble du financement.

Que faire si l’on a un problème de santé ?

La convention AERAS permet aux personnes ayant un risque aggravé d’accéder à une assurance. Un accompagnement personnalisé est souvent nécessaire.

Dernière mise à jour le 6 mai 2025