AERAS et assurance prêt immobilier : guide pour emprunteurs à risque

Souscrire une assurance emprunteur lorsqu’on présente un risque aggravé de santé peut s’avérer complexe, voire décourageant. Heureusement, la convention AERAS (S’assurer et Emprunter avec un Risque Aggravé de Santé) a été mise en place pour faciliter l’accès à l’assurance et au crédit immobilier. Grâce à des dispositifs spécifiques comme le droit à l’oubli et la grille de référence, ce dispositif permet aux emprunteurs à risque de contourner les refus ou les surprimes excessives. Découvrez dans cet article les avantages, les démarches et les solutions pour bénéficier de la convention AERAS.

Comprendre la convention AERAS pour l’assurance emprunteur

Une aide précieuse pour les emprunteurs à risque

La convention AERAS a pour objectif de garantir un accès équitable au crédit immobilier et aux personnes ayant eu un refus assurance prêt immobilier pour les assurés ayant ou ayant eu des problèmes de santé graves. Elle s’applique automatiquement lorsque l’assureur détecte un risque médical et propose des conditions adaptées pour éviter les exclusions de garanties ou les surprimes excessives.

Trois points essentiels à retenir :

- La convention AERAS s’applique automatiquement dès qu’un risque médical est identifié.

- Elle limite les surprimes et les exclusions de garanties pour certaines pathologies, sous conditions d’analyse médicale.

- Elle s’applique aux prêts immobiliers dont le remboursement se termine avant les 71 ans de l’emprunteur, avec un capital assuré maximal de 420 000 €.

Laura, 42 ans, ancienne patiente d’un cancer, a pu souscrire un prêt immobilier grâce au droit à l’oubli. Ce dispositif lui a permis de ne pas déclarer sa maladie, car son protocole thérapeutique était terminé depuis plus de 5 ans sans rechute.

Qui peut bénéficier de la convention AERAS ?

Les critères d’éligibilité

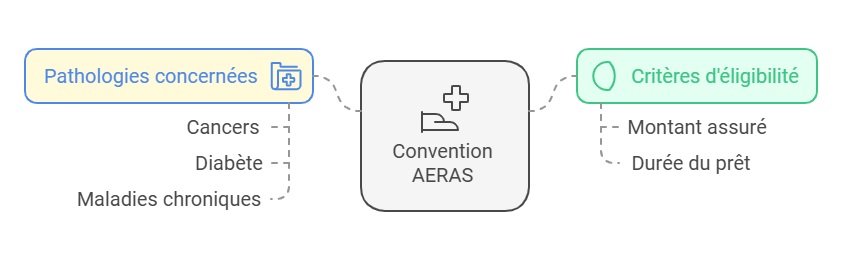

Pour bénéficier de la convention AERAS, certaines conditions doivent être respectées :

- Montant assuré : inférieur ou égal à 420 000 €.

- Durée du prêt : le remboursement doit se terminer avant les 71 ans de l’emprunteur.

Les pathologies concernées par la grille de référence

La grille de référence AERAS liste les pathologies pour lesquelles les assureurs ne peuvent pas appliquer de surprime ou d’exclusion de garantie, sous réserve de remplir certaines conditions médicales. Les maladies souvent concernées incluent :

- Certains types de cancers ;

- Le diabète, sous certaines conditions (âge de diagnostic, contrôle de la maladie) ;

- D’autres maladies chroniques ou graves, comme les maladies cardiaques.

- Des cas spécifiques comme l’assurance de prêt immobilier après une greffe, où l’accès à l’assurance est souvent réévalué positivement grâce aux avancées médicales.

Astuce : Consultez la grille de référence AERAS mise à jour pour vérifier si votre maladie répond aux critères.

Assurance emprunteur pour séropositif : quelle solution ?

Les personnes vivant avec le VIH peuvent désormais bénéficier d’une assurance emprunteur pour séropositif grâce à la convention AERAS. Sous réserve de remplir les critères définis dans la grille, elles peuvent accéder à un contrat avec des conditions plus justes, sans exclusion automatique ni majoration disproportionnée.

Le droit à l’oubli : un dispositif clé de la convention AERAS

Le droit à l’oubli permet aux emprunteurs de ne pas déclarer certaines maladies graves lors de la souscription à une assurance emprunteur. Voici les conditions principales :

- Pour les diagnostics avant 21 ans : le protocole thérapeutique doit être terminé depuis 5 ans sans rechute.

- Pour les diagnostics après 21 ans : ce délai est de 10 ans sans rechute.

Ce droit concerne notamment les anciens patients atteints de cancer, mais peut aussi s’appliquer à d’autres pathologies stabilisées, y compris certaines maladies cardiaques.

Pourquoi est-ce important ?

Ce dispositif permet aux anciens malades d’accéder à une assurance emprunteur sans discrimination liée à leur historique médical, ouvrant ainsi la voie à des conditions semblables à celles d’une personne n’ayant jamais été malade.

Sophie, 38 ans :

« Grâce au droit à l’oubli, ma banque n’a pas tenu compte de mon cancer diagnostiqué il y a 10 ans. Cela m’a permis d’obtenir un prêt pour acheter ma maison. »

Assurance prêt immobilier refusée ?

Et pour les personnes en surpoids ?

Le surpoids seul ne constitue pas un obstacle systématique à l’assurance emprunteur. Grâce à l’AERAS, les personnes en surpoids peuvent bénéficier d’une évaluation plus juste de leur profil, surtout si aucun facteur aggravant (comme l’hypertension ou le diabète) n’est présent. Cette approche évite des exclusions ou des augmentations de tarif injustifiées.

Les démarches pour bénéficier de la convention AERAS

Étapes pour souscrire à une assurance emprunteur avec AERAS

- Compléter un questionnaire médical : Ce document est remis par l’assureur ou la banque.

- Analyse des risques :

- Niveau 1 : Risques standards, sans conditions particulières.

- Niveau 2 : En cas de risque aggravé, l’assureur peut demander des examens complémentaires.

- Niveau 3 : Les dossiers complexes sont examinés par un pool de réassureurs.

- Proposition d’assurance : L’offre peut inclure une surprime limitée ou des exclusions encadrées.

Que faire en cas de refus d’assurance ?

- Saisir la commission de médiation AERAS : Cet organisme examine les litiges entre emprunteurs et assureurs, notamment les raisons du refus comme les affections de longue durée (ALD).

- Explorer des garanties alternatives : Une hypothèque, un contrat d’assurance-vie ou un nantissement de valeurs mobilières peuvent être proposés.

- Consulter un courtier spécialisé : Il pourra vous orienter vers des assureurs adaptés à votre situation médicale.

Thomas, 48 ans :

« Diagnostiqué diabétique à l’âge de 30 ans, j’ai rencontré plusieurs refus d’assurance. Grâce à mon courtier, j’ai pu activer la convention AERAS et obtenir une couverture sans surprime excessive. »

Mieux comprendre la convention AERAS et l’assurance prêt immobilier

FAQ

Quels prêts sont concernés par la convention AERAS ?

Les prêts immobiliers, professionnels et à la consommation sont concernés, sous réserve que les conditions d’éligibilité soient respectées.

Peut-on bénéficier d’AERAS sans remplir de questionnaire médical ?

Oui, si le capital assuré est inférieur à 200 000 € et si le remboursement total du prêt est prévu avant vos 60 ans.

Que faire si votre assurance emprunteur est refusée ?

Vous pouvez saisir la commission de médiation AERAS, explorer des garanties alternatives ou consulter un courtier pour trouver une solution adaptée.

Dernière mise à jour le 6 mai 2025