Assurance prêt immobilier et maladies cardiaques

Estimez votre éligibilité à une assurance prêt immobilier

Souscrire une assurance emprunteur lorsqu’on souffre d’une maladie cardiaque peut sembler intimidant. Les pathologies cardiaques, telles que l’insuffisance cardiaque, l’arythmie ou la cardiopathie, sont souvent considérées comme des risques aggravés de santé par les assureurs. Ce statut entraîne parfois des surprimes, des exclusions de garanties, ou même un refus d’assurance prêt immobilier. Pourtant, des solutions existent pour garantir votre projet immobilier tout en respectant les exigences des banques. Voici un guide complet pour vous accompagner dans votre recherche d’une assurance adaptée.

Comprendre l’assurance emprunteur en cas de maladie cardiaque

L’assurance emprunteur est souvent exigée par les banques lors d’un crédit immobilier. Elle protège l’établissement prêteur en cas d’incapacité de remboursement liée à des imprévus (décès, invalidité, incapacité temporaire de travail). Toutefois, les maladies cardiaques ou cardiovasculaires sont perçues par les assureurs comme des risques aggravés, nécessitant une analyse approfondie de votre dossier.

Les principaux obstacles rencontrés

- Surprimes : Les assureurs augmentent les tarifs pour compenser le risque accru.

- Exclusions de garanties : Certaines garanties (comme celles liées à l’incapacité de travail) peuvent être limitées ou supprimées.

- Refus d’assurance : Les cas graves ou non stabilisés peuvent entraîner des refus.

Obtenez une assurance après refus en moins de 5 minutes.

Utiliser la convention AERAS pour faciliter votre assurance emprunteur

La convention AERAS (S’assurer et Emprunter avec un Risque Aggravé de Santé) a été mise en place pour aider les emprunteurs souffrant de pathologies graves à accéder à une assurance. Cette convention peut grandement faciliter votre démarche.

Comment fonctionne la convention AERAS ?

- Analyse par niveaux : Si une demande d’assurance est refusée en standard, elle est automatiquement étudiée à un niveau supérieur, avec des garanties adaptées.

- Droit à l’oubli : Certaines pathologies, comme les affections cardiaques stabilisées ou les interventions chirurgicales anciennes, peuvent ne plus nécessiter de déclaration après un certain délai sans rechute.

- Plafonnement des surprimes : Sous certaines conditions, les surprimes peuvent être limitées pour favoriser l’accès à l’assurance.

Exemple concret :

Jean-Pierre, 54 ans, a subi une intervention pour une insuffisance cardiaque il y a 7 ans. Grâce à la convention AERAS et un dossier médical à jour, il a pu obtenir une assurance emprunteur avec une surprime modérée, couvrant les garanties essentielles pour son prêt immobilier.

Préparer un dossier médical clair et précis

Un dossier médical complet facilite l’évaluation de votre profil et augmente vos chances d’obtenir une assurance emprunteur adaptée.

Les étapes pour constituer un bon dossier

- Remplir le questionnaire médical avec transparence : Toute omission pourrait entraîner l’annulation de vos garanties.

- Fournir les documents récents : Rapports médicaux, examens cardiaques, attestations de suivi médical.

- Consulter un médecin spécialiste : Un cardiologue pourra fournir un avis médical détaillé et rassurant pour l’assureur.

Comparer les offres pour trouver une assurance adaptée

Toutes les assurances emprunteur n’appliquent pas les mêmes conditions pour les risques aggravés. Comparer les offres reste une étape clé pour optimiser vos chances d’obtenir une couverture adaptée et au meilleur prix.

Astuces pour comparer efficacement

- Utilisez un comparateur en ligne : Il vous permettra de visualiser rapidement les offres disponibles.

- Faites appel à un courtier spécialisé : Les courtiers connaissent les assureurs ouverts aux profils à risque.

- Optez pour la délégation d’assurance : Vous n’êtes pas obligé de souscrire l’assurance groupe proposée par votre banque. Une assurance individuelle peut être plus avantageuse.

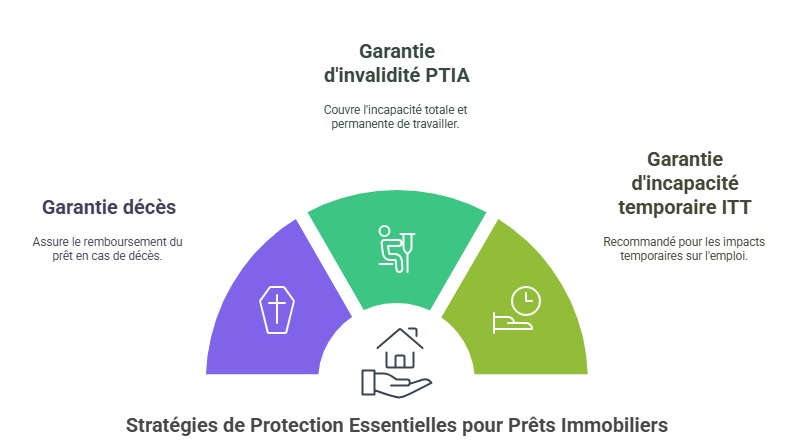

Quelles garanties privilégier pour protéger votre prêt immobilier ?

Les garanties essentielles pour un emprunteur souffrant de maladies cardiaques incluent :

- Garantie décès : Assure le remboursement du prêt en cas de décès lié à la maladie ou à une autre cause.

- Garantie invalidité (PTIA) : Couvre en cas d’incapacité totale et permanente de travailler.

- Garantie incapacité temporaire de travail (ITT) : Recommandée si votre activité professionnelle est susceptible d’être impactée par votre pathologie.

Veillez à bien vérifier les exclusions spécifiques dans votre contrat. Par exemple, certaines offres excluent les sinistres liés directement à une condition cardiaque préexistante.

Réduire le coût de son assurance emprunteur malgré un risque aggravé

Malgré les surprimes liées à une maladie cardiaque, il est possible d’optimiser le coût de son assurance emprunteur :

- Limitez le montant assuré : Ne couvrez que la partie indispensable du prêt.

- Mettez en avant une situation médicale stabilisée : Les pathologies sous contrôle peuvent réduire les surprimes.

- Négociez avec votre banque : Les délégations d’assurance offrent souvent des tarifs plus compétitifs.

“Après un refus d’assurance auprès de ma banque, je me suis tourné vers un courtier spécialisé. Grâce à la convention AERAS et à un contrat personnalisé, j’ai trouvé une assurance avec des garanties adaptées, bien que la surprime ait légèrement augmenté mon coût total. Aujourd’hui, je suis propriétaire de mon logement, et je suis serein.”

— Stéphane, 42 ans, Toulouse.

FAQ

Comment déclarer une maladie cardiaque dans le questionnaire médical ?

Il est important de répondre avec transparence et de fournir des documents récents attestant de votre suivi médical. Toute omission peut entraîner l’annulation des garanties.

Peut-on éviter une surprime en cas de maladie cardiovasculaire ?

En comparant les offres et en prouvant une stabilisation de votre état de santé, il est possible de limiter les surprimes. La convention AERAS peut également plafonner ces coûts dans certaines situations.

Quelles garanties sont indispensables pour un emprunteur avec une maladie cardiaque ?

Les garanties décès et invalidité sont prioritaires. Selon votre situation, la garantie ITT peut aussi être nécessaire pour couvrir une incapacité temporaire de travail.

Dernière mise à jour le 5 mai 2025