Assurance de prêt immobilier après une greffe : vos droits et solutions

Souscrire une assurance de prêt immobilier après une greffe d’organe peut sembler un parcours complexe. Risque aggravé, exclusions, surprimes… Pourtant, des solutions existent. En tant qu’emprunteur greffé ou en attente de greffe, vous avez des droits et des dispositifs pour vous accompagner vers un contrat adapté, humain et accessible.

Comprendre les obstacles de l’assurance emprunteur pour les greffés

Pourquoi les emprunteurs greffés sont-ils considérés à risque aggravé ?

Après une greffe d’organe, les compagnies d’assurance considèrent généralement l’emprunteur comme présentant un risque aggravé de santé. Cette évaluation repose sur le suivi médical post-opératoire, les traitements immunosuppresseurs, et les risques potentiels de rejet ou de complications.

Cela peut entraîner :

- Un refus d’assurance de prêt immobilier

- Des exclusions de garanties liées à la pathologie

- Des surprimes importantes rendant le crédit difficilement accessible

Pourtant, derrière ces critères techniques, il y a des projets de vie. Et chaque situation mérite une analyse personnalisée.

Les freins fréquents lors de la souscription

Les emprunteurs greffés peuvent se heurter à :

- Des questionnaires médicaux complexes

- Des demandes de documents difficiles à compiler

- Des délais de traitement allongés

- Une méconnaissance des droits ouverts par la loi et la réglementation

Dans bien des cas, c’est le manque d’information qui fait obstacle à la concrétisation du projet immobilier.

Quelles solutions pour obtenir une assurance adaptée ?

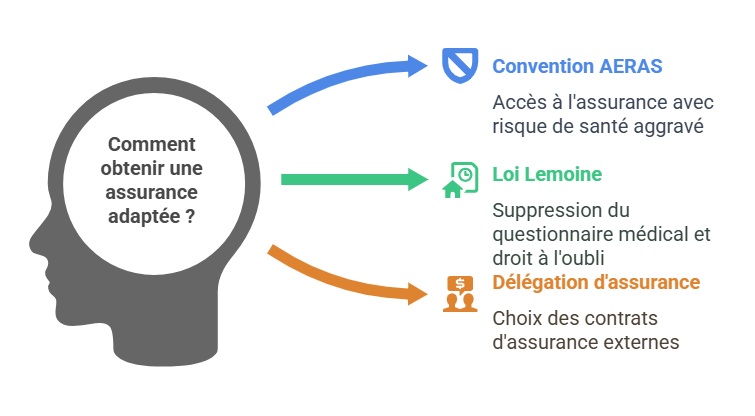

La convention AERAS : une voie d’accès en cas de risque aggravé

La convention AERAS (S’Assurer et Emprunter avec un Risque Aggravé de Santé) permet d’accéder à une couverture adaptée, même après un refus initial. Elle s’articule en trois niveaux :

- Une première étude par l’assureur standard

- Un réexamen par un service médical spécialisé

- Un recours à des garanties spécifiques avec un plafonnement des surprimes

La loi Lemoine : suppression du questionnaire médical et droit à l’oubli

Depuis 2022, la loi Lemoine a apporté deux avancées majeures pour les emprunteurs :

- Suppression du questionnaire médical pour les prêts inférieurs à 200 000 € remboursés avant 60 ans

- Réduction du délai du droit à l’oubli à 5 ans pour certains cancers ou pathologies chroniques stabilisées

Certaines greffes peuvent être concernées, selon l’évolution du dossier médical.

La délégation d’assurance : une alternative claire à la banque

Les banques ne sont plus les seules à proposer une assurance emprunteur. Grâce à la délégation d’assurance, vous avez la liberté de choisir un contrat externe, souvent plus souple et moins coûteux.

Les avantages :

- Tarification ajustée selon votre profil réel

- Garantie personnalisée, même avec un historique médical lourd

- Économie significative sur le coût global du crédit

Que faire en cas de refus d’assurance emprunteur ?

Il est fréquent qu’un emprunteur greffé essuie un refus d’assurance prêt immobilier lors d’une première tentative. Cela ne signifie pas que tout est perdu. Il est possible de reconstituer un dossier solide, d’invoquer la convention AERAS, ou de passer par un courtier spécialisé qui saura défendre votre profil auprès des bons interlocuteurs.

Pour cela, l’idéal est de faire appel à un spécialiste de l’assurance emprunteur, capable d’analyser les contraintes médicales et financières de manière globale.

Refus d’assurance prêt immobilier après une greffe ? On a la solution.

Conseils pratiques pour renforcer votre dossier

Comment bien remplir le questionnaire médical ?

- Rassemblez tous vos examens récents et comptes rendus post-greffe

- Soyez transparent sur vos traitements en cours

- N’omettez aucun antécédent, même ancien

- En cas de doute, faites relire le dossier par un professionnel

Un dossier clair et complet est un gage de sérieux pour l’assureur.

Comment comparer efficacement les offres spécialisées ?

- Demandez minimum trois devis pour évaluer les écarts de couverture

- Vérifiez les garanties en cas d’incapacité, d’invalidité ou de décès

- Analysez les clauses d’exclusion : sont-elles liées à la greffe ?

- Comparez les coûts sur la durée du prêt, pas seulement la mensualité

Les documents utiles à anticiper

Préparez en amont :

- Votre pièce d’identité

- L’accord de principe de la banque

- Votre dossier médical complet

- Le bilan de suivi post-greffe

Pourquoi choisir Assurance en Direct pour vous accompagner ?

Chez Assurance en Direct, nous avons mis en place un dispositif spécifique pour les profils médicaux à risques. Notre expertise repose sur :

- Une étude de faisabilité gratuite et sans engagement

- Un outil de devis rapide adapté au parcours de soin

- Une équipe formée aux cas complexes, pour défendre votre dossier

Témoignage – Claire, greffée du rein à 42 ans :

« J’ai essuyé deux refus avant de contacter Assurance en Direct. Leur approche a été bienveillante, rapide et j’ai obtenu une assurance avec des garanties complètes, sans exclusion sur ma greffe. Aujourd’hui, je suis propriétaire de mon appartement. »

Comparatif des options selon votre profil de santé

| Solution | Avantages pour les greffés |

|---|---|

| Assurance bancaire | Rapide à mettre en place, mais peu adaptée aux risques aggravés |

| Délégation d’assurance | Contrats personnalisés, garanties modulables, tarifs compétitifs |

| Convention AERAS | Accès facilité même après refus, plafonnement des surprimes |

FAQ

Peut-on obtenir un prêt immobilier après une greffe ?

Oui. Grâce à la loi Lemoine, la convention AERAS et la délégation d’assurance, de nombreuses solutions existent, même avec un profil médical complexe.

Faut-il déclarer sa greffe dans le questionnaire médical ?

Oui. Toute omission peut entraîner la nullité du contrat. Soyez transparent, cela renforce la crédibilité de votre demande.

Quelle est la meilleure solution pour un profil greffé ?

Il n’y a pas de réponse unique. Le meilleur contrat dépend de votre état de santé, du type de greffe et de la nature du projet immobilier. Une comparaison accompagnée d’un expert est indispensable.

Dernière mise à jour le 5 mai 2025