Résiliation annuelle de l’assurance emprunteur : démarches et conseils

Changer d’assurance emprunteur est une démarche stratégique pour réduire vos coûts ou adapter votre couverture à votre situation actuelle. Grâce aux récentes lois, comme celles d’Hamon, Bourquin et Lemoine, il est désormais plus facile de résilier ou remplacer son assurance de prêt immobilier. Dans cet article, nous détaillons vos droits, les étapes précises et les avantages de cette résiliation.

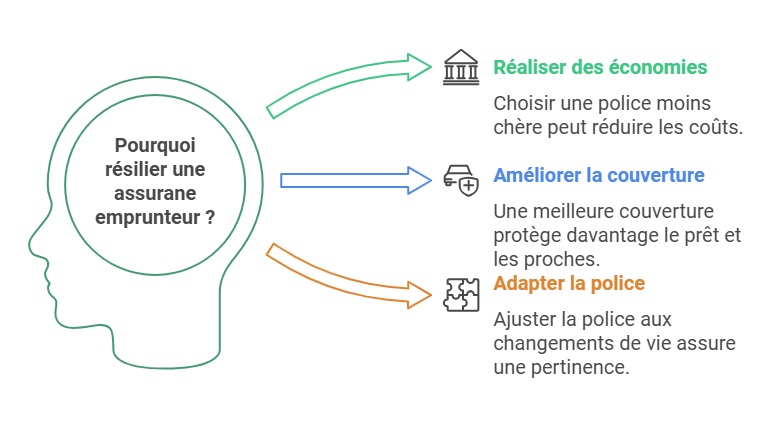

Pourquoi envisager de changer d’assurance emprunteur ?

Gagnez en économies et en flexibilité

L’assurance emprunteur représente une part importante du coût total d’un crédit immobilier, souvent plus de 30 % du montant global. En optant pour un nouveau contrat mieux adapté à vos besoins, vous pouvez :

- Réduire vos mensualités grâce à des primes plus compétitives, jusqu’à 50 % d’économies.

- Améliorer vos garanties pour mieux protéger votre famille et votre prêt.

- Personnaliser votre couverture en fonction de vos projets ou changements de vie (mariage, naissance, évolution professionnelle…).

Témoignage :

« En changeant d’assurance emprunteur l’année dernière, j’ai économisé près de 8 000 € sur mon prêt immobilier. J’ai également pu inclure une garantie perte d’emploi que je n’avais pas avant. » – Sophie, 34 ans, Lyon.

Et si votre assurance de prêt a été refusée ?

Un refus d’assurance prêt immobilier peut constituer un véritable blocage dans votre projet d’achat. Ce refus peut survenir en raison de problèmes de santé, d’un métier à risque ou d’un profil jugé trop fragile par les assureurs traditionnels. Heureusement, il est possible de contourner cet obstacle en faisant appel à la délégation d’assurance, en utilisant la convention AERAS, ou en profitant des lois de résiliation comme la loi Lemoine. Un changement d’assurance bien préparé peut ainsi ouvrir des solutions là où il semblait n’y en avoir aucune.

Refus d’assurance prêt immobilier ? On a la solution.

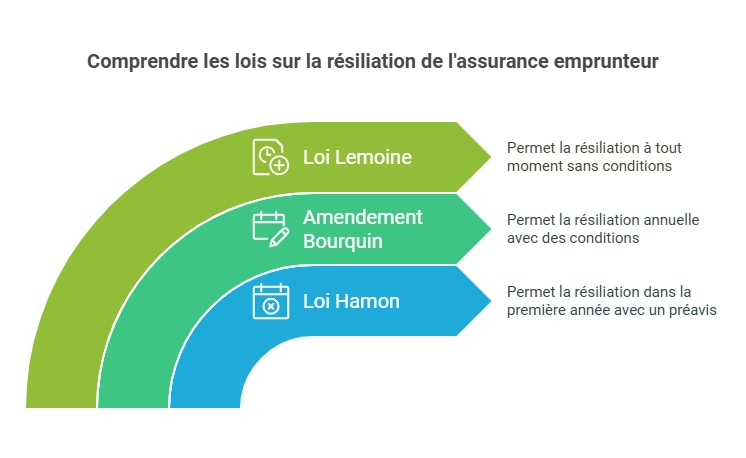

Comprendre les lois qui régissent la résiliation d’assurance emprunteur

La loi Hamon : résiliation dans la première année

La loi Hamon, entrée en vigueur en 2014, permet de résilier son assurance de prêt dans les 12 premiers mois suivant la signature de l’offre de crédit. Vous devez informer votre assureur au moins 15 jours avant votre date anniversaire.

L’amendement Bourquin : résiliation annuelle

Adopté en 2017, cet amendement permet une résiliation chaque année à la date d’échéance du contrat. Les conditions à respecter incluent :

- Un préavis de deux mois avant l’anniversaire du contrat.

- Une équivalence de garanties entre l’ancien contrat et le nouveau.

La loi Lemoine : résiliation simplifiée à tout moment

Depuis 2022, la loi Lemoine permet de résilier à tout moment, sans attendre la date d’échéance. Cette loi supprime aussi le questionnaire médical pour les emprunts immobiliers de moins de 200 000 €, sous réserve que le prêt se termine avant les 60 ans de l’emprunteur.

Témoignage :

« La loi Lemoine m’a permis de changer d’assurance en milieu d’année. J’ai trouvé une offre 30 % moins chère, et les démarches ont été très simples grâce à mon nouveau courtier. » – Julien, 40 ans, Bordeaux.

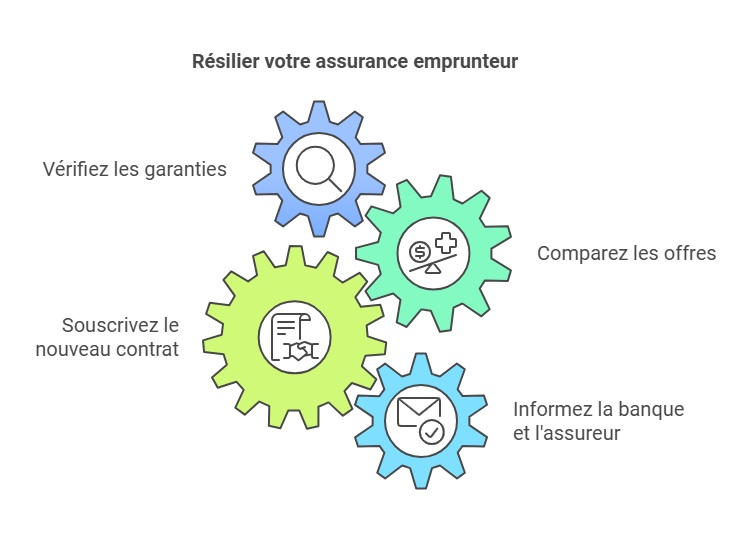

Les étapes clés pour résilier votre assurance emprunteur

1. Vérifiez les garanties exigées par votre banque

Votre nouvelle assurance doit proposer des garanties équivalentes ou supérieures à celles de votre contrat actuel. Consultez la fiche standardisée d’information (FSI) remise par votre banque pour identifier ces critères.

2. Comparez les offres sur le marché

Analysez les contrats disponibles en tenant compte :

- Du coût des primes.

- Des garanties essentielles (décès, PTIA, invalidité, incapacité).

- Des exclusions ou des limitations éventuelles.

3. Souscrivez le nouveau contrat

Une fois votre choix arrêté, souscrivez votre nouvelle assurance emprunteur. Assurez-vous que celui-ci entre en vigueur dès la résiliation de l’ancien contrat pour éviter tout laps de couverture.

4. Informez votre banque et votre ancien assureur

Envoyez une lettre recommandée avec accusé de réception à votre ancien assureur en y joignant :

- Une copie de votre nouveau contrat.

- La fiche standardisée d’information.

Votre banque dispose d’un délai de 10 jours pour valider la substitution si les garanties sont conformes.

Les avantages d’un changement d’assurance emprunteur bien planifié

Changer de contrat présente de nombreux bénéfices :

- Économies significatives : Réduisez vos primes d’assurance en sélectionnant une offre compétitive.

- Une couverture sur-mesure : Ajustez les garanties à vos besoins actuels.

- Une meilleure transparence : Profitez de conditions plus avantageuses grâce à une concurrence accrue.

Marie et Thomas, propriétaires d’un appartement à Toulouse, ont opté pour une nouvelle assurance après cinq ans de remboursement. Résultat : une économie de 12 000 € sur la durée totale du prêt.

Résiliation annuelle ou à tout moment : laquelle choisir ?

Résiliation annuelle avec la loi Bourquin

Idéale si vous êtes déjà engagé depuis plus d’un an. Respectez les 2 mois de préavis et assurez-vous que les garanties sont équivalentes.

Résiliation à tout moment avec la loi Lemoine

Optez pour cette solution si vous trouvez une offre avantageuse, même en cours d’année. Cette flexibilité est particulièrement utile pour réagir rapidement à des opportunités.

Simulateur d’assurance emprunteur

Profitez de la résiliation annuelle assurance emprunteur grâce à la loi Sapin 2 et à la loi Hamon pour optimiser votre contrat d’assurance. Avec notre simulateur, vous évaluez rapidement vos mensualités et vérifiez vos potentielles économies, tout en respectant les exigences de votre banque.

FAQ

Puis-je résilier mon assurance emprunteur sans préavis ?

Grâce à la loi Lemoine, vous pouvez résilier à tout moment. Cependant, la validation par votre banque peut prendre jusqu’à 10 jours.

Quels documents dois-je fournir pour une résiliation annuelle ?

Vous devrez transmettre une lettre de résiliation, la fiche standardisée d’information et une copie de votre nouveau contrat.

Quels sont les délais pour la résiliation annuelle avec la loi Bourquin ?

Vous devez envoyer votre demande 2 mois avant la date d’échéance du contrat.

Dernière mise à jour le 6 mai 2025