Conseils pour diminuer le malus en assurance auto

Quiz sur les conseils pour réduire le malus auto

Testez vos connaissances sur comment diminuer votre malus en assurance auto et découvrez des conseils pour obtenir plus de bonus. Les questions s’affichent une par une. Cliquez sur la réponse de votre choix :

Assurance auto malus adaptée à votre situation

Le malus en assurance auto peut rapidement devenir un fardeau financier pour les conducteurs. Que vous soyez concerné par un malus ou que vous souhaitiez l’éviter, découvrez dans cet article des solutions pratiques et accessibles pour réduire vos coûts. Si votre situation actuelle correspond à un profil malussé, il est essentiel d’opter pour une assurance auto malus adaptée. Ces formules spécifiques permettent aux conducteurs pénalisés de rester assurés avec des garanties ajustées, tout en maîtrisant leurs cotisations. Comprendre les mécanismes du malus est donc tout aussi important que de viser l’obtention d’un bonus.

Comprendre le malus en assurance auto : fonctionnement et impact financier

Le malus est une pénalité appliquée par votre assureur en cas de sinistre dans lequel vous êtes reconnu responsable. Il repose sur un coefficient de réduction-majoration (CRM) qui ajuste votre prime d’assurance en fonction de votre comportement au volant.

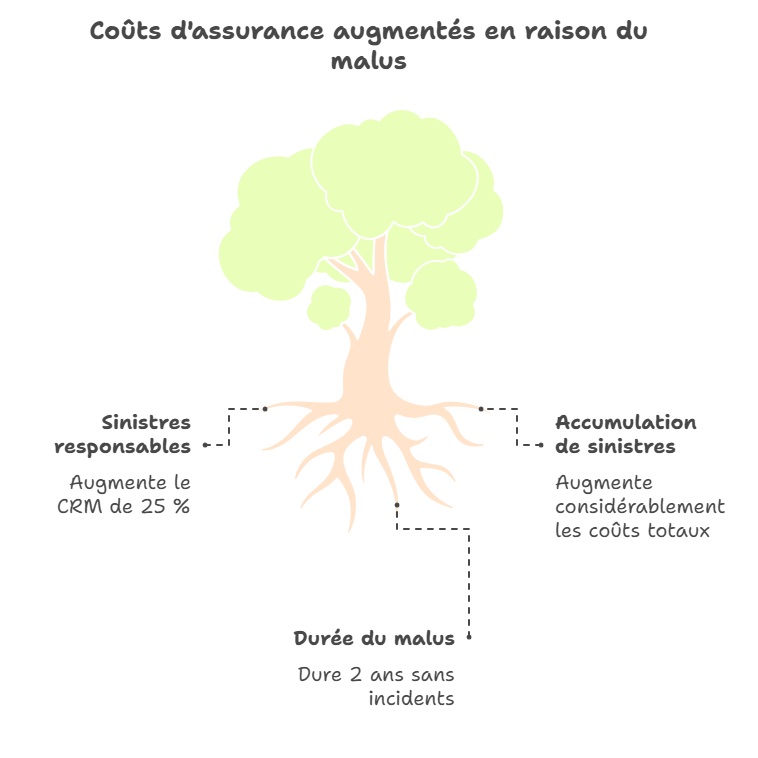

Les éléments clés du malus

- Chaque sinistre responsable augmente votre CRM de 25 %, ce qui majore directement votre prime.

- Le malus est conservé pendant 2 ans sans sinistre responsable, après quoi votre coefficient revient à son niveau neutre (1.00).

- En cas de plusieurs sinistres au cours d’une même année, les majorations s’accumulent, augmentant significativement vos coûts.

Exemple concret : Si votre prime initiale est de 400 € et que vous recevez un malus de 25 %, votre nouvelle prime sera de 500 €. En cas de récidive, ces augmentations peuvent doubler votre coût annuel.

“Après un accident mineur, ma prime est passée de 600 € à 750 €. En suivant des conseils pratiques sur la conduite et en optant pour une assurance adaptée, j’ai pu réduire mon malus en deux ans et retrouver une prime raisonnable.” — Sophie, 33 ans, conductrice à Paris

Éviter le malus : adopter une conduite responsable

La meilleure façon d’éviter un malus est d’adopter une conduite prudente et préventive. Voici quelques habitudes simples à mettre en place pour limiter les risques d’accidents et préserver votre CRM.

Quelques conseils pour éviter un malus

- Respectez les limitations de vitesse : Une vitesse adaptée réduit les risques d’accident.

- Anticipez les conditions de la route : Une vigilance accrue en cas de pluie, neige ou trafic dense est essentielle.

- Maintenez une distance de sécurité : Cela vous donne plus de temps pour réagir et éviter les collisions.

Gérez les sinistres mineurs intelligemment

Certains accidents mineurs peuvent être réglés sans déclaration à l’assureur, surtout si les réparations sont peu coûteuses. Cela permet d’éviter une augmentation inutile de votre prime.

Astuce : Avant de déclarer un sinistre, demandez un devis de réparation et comparez avec l’augmentation potentielle de votre prime.

Réduire le malus : solutions pour les conducteurs malussés

Si vous êtes déjà malussé, plusieurs solutions permettent de limiter l’impact financier et de retrouver un coefficient neutre.

1. La règle des deux ans sans sinistre

Le système de descente rapide vous permet de retrouver un coefficient neutre (1.00) après deux années consécutives sans sinistre responsable. Durant cette période, adoptez une conduite exemplaire pour accélérer votre retour à des primes normales.

2. Optez pour une assurance adaptée aux profils malussés

Certaines compagnies proposent des contrats spécifiques pour les conducteurs malussés. Ces offres incluent souvent des garanties adaptées et des tarifs compétitifs, même pour les profils à risques.

3. Limitez l’utilisation de votre contrat principal

En partageant un véhicule avec un proche ou en conduisant un véhicule secondaire, vous réduisez vos chances de déclarer un sinistre sur votre contrat principal, ce qui aide à stabiliser votre CRM.

Les avantages financiers d’une conduite exemplaire

Adopter un comportement responsable au volant ne se limite pas à éviter un malus. Cela peut également vous faire bénéficier de tarifs avantageux à long terme grâce à l’accumulation de bonus.

Avantages concrets pour les conducteurs prudents

- Réduction des primes : Chaque année sans sinistre responsable vous octroie un bonus de 5 %, pouvant atteindre une réduction maximale de 50 %.

- Meilleures offres d’assurance : Les assureurs privilégient les profils prudents avec des contrats élargis et des tarifs préférentiels.

Exemple : Un conducteur avec un bonus maximal économise jusqu’à 300 € par an par rapport à un conducteur malussé.

Assurance auto avec malus ?

ou

FAQ

Combien de temps faut-il pour supprimer un malus ?

Le malus disparaît après 2 années consécutives sans sinistre responsable. Durant cette période, votre coefficient diminue progressivement jusqu’à revenir à 1.00.

Que faire si ma prime est trop élevée à cause d’un malus ?

Vous pouvez souscrire à une assurance spécifique pour conducteurs malussés ou négocier avec votre assureur pour ajuster vos garanties.

Est-il possible de transférer un malus à un autre conducteur ?

Non, le malus est strictement personnel et reste associé au conducteur, même en cas de changement de véhicule ou de contrat.

Dernière mise à jour le 20 mai 2025