Comment procéder après une résiliation avec malus ?

Êtes-vous éligible pour une nouvelle assurance auto après une résiliation pour malus ?

Retrouver une assurance auto avec un gros malus résilié pour malus peut sembler compliqué, mais des solutions existent pour vous permettre de retrouver une assurance auto adaptée à votre situation. Accidents responsables, défaut de paiement ou infractions graves : quelles que soient les raisons, il est possible de rebondir et de s’assurer avec du malus auto tout en maîtrisant son budget. Dans cet article, nous explorons les démarches à suivre, les options disponibles et les bons réflexes à adopter.

Pourquoi les contrats sont résiliés pour malus ?

Un contrat d’assurance auto peut être résilié pour malus dans plusieurs cas. Cette résiliation est souvent liée à une aggravation des risques pour l’assureur. Vous aurez un impact sur le prix de votre assurance auto après malus lorsque celui-ci est élevé.

Causes principales de la résiliation :

- Accidents responsables : Chaque sinistre augmente votre malus, rendant votre profil plus risqué.

- Non-paiement des primes : Un défaut de paiement peut entraîner une rupture du contrat.

- Infractions graves : Retrait de permis, conduite sous l’emprise de stupéfiants ou alcoolémie au volant sont des motifs fréquents.

L’impact d’un malus peut être durable, mais il est important de savoir que des solutions spécifiques existent, même pour les profils considérés comme « à risque ».

Comment retrouver une assurance auto après une résiliation ?

Étape 1 : Récupérez votre relevé d’informations

Dans les 15 jours suivant la résiliation, demandez à votre ancien assureur un relevé d’informations. Ce document contient votre historique d’assurance, y compris votre coefficient bonus-malus, et sera indispensable pour souscrire un nouveau contrat.

Étape 2 : Contactez des assureurs spécialisés

Certains assureurs sont spécialisés dans les profils malussés ou résiliés. Ils proposent des offres adaptées aux situations complexes, bien que ces contrats soient souvent plus coûteux. Ces assureurs offrent une alternative pour les conducteurs cherchant à s’assurer avec du malus auto. Donc, quel type d’assurance choisir pour lorsque l’on est malussé.

Étape 3 : Faites appel au bureau central de tarification

Si aucun assureur n’accepte votre dossier, vous pouvez solliciter le bureau central de tarification (BCT). Cet organisme peut obliger un assureur à vous couvrir pour la responsabilité civile, qui est la garantie minimum obligatoire en France.

Étape 4 : Améliorez votre comportement au volant

Adopter une conduite prudente et éviter des accidents avec une conduite responsable est essentiel pour réduire progressivement votre malus. Chaque année sans sinistre responsable diminue votre coefficient de pénalité.

Comment maîtriser son budget auto avec un malus ?

Un malus peut alourdir considérablement vos primes d’assurance. Voici des conseils pratiques pour maîtriser son budget auto malgré cette situation :

- Optez pour une assurance au tiers : Cette formule, plus économique, peut suffire si votre véhicule n’est pas neuf.

- Augmentez votre franchise : Une franchise plus élevée réduit le coût de votre prime.

- Comparez les offres : Utilisez des comparateurs pour trouver une assurance adaptée à votre budget.

- Réduisez vos risques : Installer un dispositif anti-vol ou garer votre véhicule dans un endroit sécurisé peut vous permettre d’obtenir des réductions.

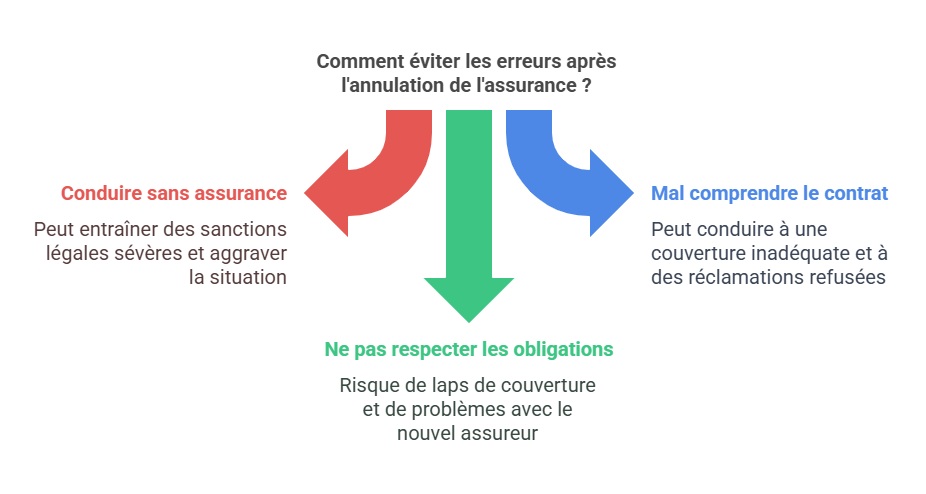

Erreurs fréquentes à éviter après une résiliation

Pour éviter de vous retrouver dans une situation encore plus complexe, prenez garde à ces erreurs courantes :

- Conduire sans assurance : C’est une infraction grave qui aggrave votre situation et peut entraîner de lourdes sanctions.

- Mal comprendre votre contrat : Lisez attentivement les garanties et exclusions avant de souscrire une nouvelle assurance auto malus.

- Ne pas respecter vos obligations : Payez vos primes à temps et informez votre assureur de tout changement dans votre situation.

« Après avoir été résilié pour malus à cause d’un accident responsable, je pensais qu’il serait impossible de retrouver une assurance. Grâce à un assureur spécialisé, j’ai pu souscrire une formule adaptée à mes besoins. J’ai également appris à réduire mon malus en adoptant une conduite plus responsable. »

– Julien, 34 ans, conducteur résilié.

Tableau comparatif : solutions pour les conducteurs résiliés

| Solutions | Avantages |

|---|---|

| Assureurs spécialisés | Offrent des contrats adaptés aux conducteurs résiliés ou malussés. |

| Bureau central de tarification | Permet d’obtenir une assurance obligatoire en cas de refus des assureurs. |

| Réduction des garanties | Réduit les coûts tout en restant assuré. |

| Conduite responsable | Diminue progressivement le malus chaque année sans sinistre responsable. |

Trop de malus ? Ne restez pas sans assurance

ou

FAQ

Comment souscrire une assurance après une résiliation pour malus ?

Demandez votre relevé d’informations à votre ancien assureur, puis contactez un assureur spécialiste pour conducteurs considérés à risque ou sollicitez le bureau central de tarification.

Combien de temps un malus reste-t-il actif ?

Un malus reste actif pendant deux ans après votre dernier sinistre responsable. Si vous n’avez pas d’accident durant cette période, votre coefficient revient progressivement à 1.

Peut-on réduire rapidement son malus ?

La réduction du malus nécessite du temps et une conduite irréprochable. Certaines assurances proposent des programmes « conduite responsable » pour accélérer ce processus.

Dernière mise à jour le 20 mai 2025