Quels sont les conducteurs auto considérés comme à risques ?

Estimez votre prime d’assurance avec malus

Évaluez votre prime d’assurance auto si vous êtes un conducteur à risques avec un malus élevé ou une résiliation antérieure.

Obtenez un devis assurance malus adapté à votre situation

Les conducteurs à risques, aussi appelés profils à risques aggravés, sont ceux qui présentent des caractéristiques ou comportements spécifiques augmentant leur probabilité d’accidents ou de sinistres. Cette classification a des conséquences importantes sur leurs contrats d’assurance auto, mais il existe des solutions, notamment l’assurance auto malus, pour ces profils souvent stigmatisés.

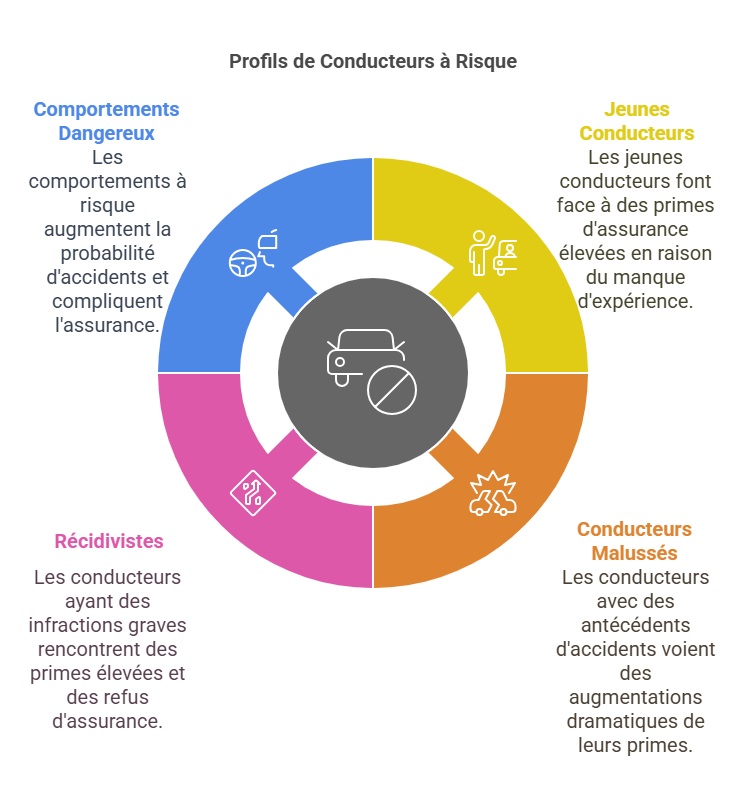

Les profils de conducteurs à risques aggravés

Jeunes conducteurs en quête d’expérience

Les jeunes permis, souvent âgés de 18 à 25 ans, sont perçus comme des profils à risques en raison de leur manque d’expérience au volant. Ces conducteurs sont statistiquement plus susceptibles d’être impliqués dans des accidents. De plus, la surprime légale appliquée à leur assurance auto rend leurs primes particulièrement coûteuses.

Témoignage :

“Je suis jeune conducteur et, malgré un accident mineur, j’ai vu ma prime augmenter brutalement. Heureusement, en comparant les offres et en choisissant une voiture peu puissante, j’ai réussi à réduire mes coûts.” – Lucas, 22 ans

Conducteurs malussés : des primes qui explosent

Le malus est une pénalité appliquée après un ou plusieurs sinistres responsables. Les conducteurs malussés voient souvent leur prime augmenter jusqu’à 250 %, voire subissent un refus d’assurance. Ce profil est typique des personnes ayant accumulé plusieurs sinistres en peu de temps.

Récidivistes et retrait de permis

Les conducteurs ayant enfreint gravement le code de la route (alcoolémie, excès de vitesse importants, conduite sans permis) ou ayant perdu leur permis pour récidive sont considérés comme des profils à risques aggravés. Ces infractions entraînent une méfiance des assureurs et des primes élevées.

Les comportements dangereux à éviter

Certains comportements, même ponctuels, augmentent les risques au volant :

- Excès de vitesse fréquents.

- Usage du téléphone au volant.

- Conduite sous influence (alcool, drogues).

Ces pratiques exposent les conducteurs à des sanctions (malus, suspension de permis) et compliquent leur recherche d’assurance.

Les impacts pour les conducteurs à risques

Des primes d’assurance plus élevées

Les conducteurs à risques paient des primes bien supérieures à celles des profils standards. Par exemple, un jeune conducteur peut payer jusqu’à 30 % de plus en raison de son manque d’expérience.

Difficultés à trouver une assurance

Certains assureurs refusent de couvrir des profils jugés trop risqués. Dans ces cas, les conducteurs peuvent se tourner vers des solutions alternatives, comme le Bureau central de tarification (BCT), qui impose une couverture minimale.

Des garanties limitées

Pour minimiser leur exposition au risque, les assureurs peuvent restreindre les garanties disponibles. Un conducteur malussé, par exemple, pourrait n’avoir accès qu’à une assurance au tiers, excluant les garanties « tous risques ».

Solutions pour les conducteurs à risques

Comparer les offres des assureurs spécialisés

Certaines compagnies se consacrent aux profils à risques et proposent des solutions adaptées. Bien que souvent plus coûteuses, ces formules permettent d’obtenir une couverture. Comparer les offres est essentiel pour trouver une prime abordable.

Adopter des comportements responsables

Une conduite prudente et des efforts pour regagner la confiance des assureurs peuvent réduire les coûts :

- Éviter les infractions et respecter le code de la route.

- Installer un boîtier télématique pour prouver sa bonne conduite.

- Participer à un stage de récupération de points.

Témoignage :

“Après trois excès de vitesse, j’ai installé un boîtier connecté dans ma voiture. Grâce à mes efforts, mon assureur m’a proposé une prime réduite après un an.” – Sophie, 36 ans

S’assurer via le Bureau central de tarification (BCT)

Les conducteurs refusés par plusieurs assureurs peuvent solliciter le BCT. Cette organisation impose à une compagnie d’assurer un conducteur avec une couverture minimale.

Négocier avec les assureurs

Proposer une franchise plus élevée, un paiement annuel ou prouver ses efforts (absence d’accidents récents, stage de conduite sécuritaire) peut convaincre un assureur d’offrir une prime plus compétitive.

Conducteur malussé ? Ne restez pas sans assurance

ou

FAQ

Comment un malus affecte-t-il ma prime d’assurance ?

Un malus augmente significativement votre prime, jusqu’à 250 % selon les sinistres responsables. Ce malus diminue de 5 % par an si aucun accident n’est déclaré.

Que faire si aucun assureur ne veut me couvrir ?

Si vous êtes refusé par plusieurs compagnies, vous pouvez solliciter le Bureau central de tarification (BCT), qui impose à un assureur de vous couvrir avec une garantie minimale.

Comment un jeune conducteur peut-il réduire sa prime d’assurance ?

Les jeunes conducteurs peuvent limiter leurs coûts en choisissant un véhicule peu puissant, en optant pour la conduite accompagnée ou en suivant des formations complémentaires.

Dernière mise à jour le 20 mai 2025