Assurance auto pour malussés : solutions et conseils

Les conducteurs malussés ou résiliés rencontrent souvent des obstacles pour trouver une assurance auto adaptée. Ces profils, considérés comme à risque, se voient souvent imposer des primes élevées ou des garanties limitées. Pourtant, il existe des solutions pour s’assurer malgré un malus ou une résiliation suite à un malus. Cet article vise à accompagner ces conducteurs dans leur recherche en proposant des solutions spécifiques, des conseils pratiques, et des options sur mesure pour maîtriser les coûts tout en bénéficiant d’une couverture adéquate.

Simulateur d’assurance pour malussé

Calculez rapidement une estimation du tarif d’assurance pour malussé en indiquant votre malus et le nombre de sinistres responsables. Découvrez également comment un assureur spécialisé peut vous assurer avec malus.

Souscrivez une assurance pour malussé en ligne

Pourquoi est-il compliqué de trouver une assurance auto en tant que conducteur malussé ?

Comprendre la perception des assureurs

Les conducteurs malussés représentent un risque accru pour les assureurs. Leur historique d’accidents responsables ou de sinistres fréquents entraîne une hausse du coefficient bonus-malus, ce qui complique la souscription. Les principales difficultés incluent :

- Des primes élevées dues au risque perçu.

- Des refus fréquents de la part des assureurs traditionnels.

- Des garanties limitées aux couvertures de base.

Cependant, il existe des assureurs spécialisés qui comprennent les besoins des malussés et qui proposent une assurance auto malus adaptée.

Comment choisir une assurance auto adaptée aux conducteurs malussés ?

Optez pour des compagnies spécialisées

Certaines compagnies d’assurance se consacrent aux profils dits « à risque », comme les conducteurs malussés ou résiliés. Ces assureurs proposent des formules adaptées, souvent avec des garanties personnalisables.

Avantages des assurances spécialisées :

- Acceptation garantie, même avec un malus élevé.

- Garanties ajustables selon les besoins réels.

- Services complémentaires comme l’assistance 24/7 ou le prêt de véhicule.

Témoignage :

« Après avoir été résilié suite à plusieurs sinistres, j’ai trouvé une assurance spécialisée qui m’a accepté immédiatement. J’ai pu personnaliser mon contrat et même bénéficier d’une assistance en cas de panne. » – Julien, 37 ans, Lyon.

Comparez les offres pour mieux choisir

La comparaison des contrats d’assurance est essentielle pour trouver une offre compétitive. Utilisez des outils en ligne pour analyser :

- Les garanties incluses.

- Le montant des franchises.

- Le coût annuel de la prime.

Les comparateurs permettent aussi une souscription rapide, souvent réalisable en ligne. Si vous n’arrivez pas à trouver un assureur, vous pouvez faire appel au BCT Bureau central de tarification pour vous aider.

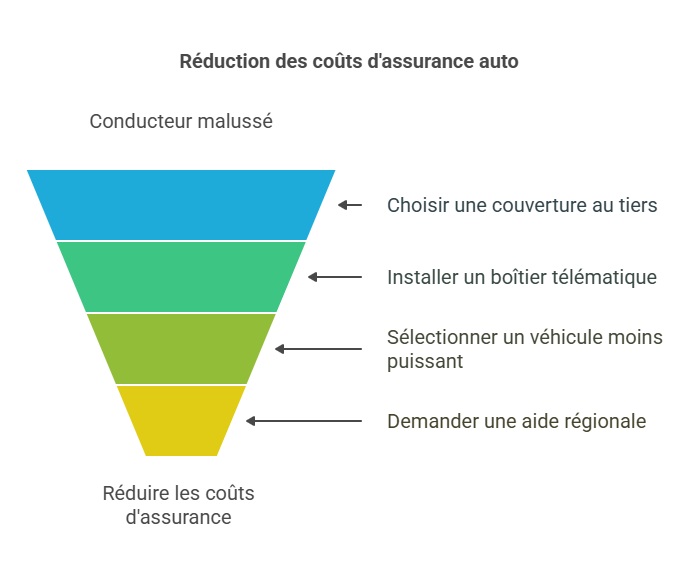

Réduire le coût de son assurance auto quand on est malussé

Adoptez des stratégies pour diminuer la prime

Voici quelques astuces pour alléger le coût de votre assurance auto tout en maintenant une couverture suffisante :

- Choisissez une formule au tiers : Idéale pour les véhicules de faible valeur, cette couverture inclut la responsabilité civile et peut être complétée par des garanties spécifiques (protection juridique, assistance).

- Installez un boîtier télématique : Ce dispositif analyse votre conduite et récompense les comportements responsables par des réductions sur la prime.

- Privilégiez un véhicule adapté : Les voitures puissantes ou coûteuses augmentent la prime d’assurance. Optez pour un véhicule plus économique.

- Demandez une aide régionale : Certaines collectivités proposent des subventions pour les conducteurs en difficulté.

Exemple concret :

Un conducteur malussé a réduit sa prime de 20 % en installant un boîtier télématique et en limitant ses trajets annuels.

Les critères qui influencent votre prime d’assurance

Comprendre les éléments déterminants

Plusieurs éléments impactent directement le coût de votre assurance auto. Voici les principaux :

- Le type de véhicule : Une voiture puissante entraîne une prime plus élevée.

- Le lieu de résidence : Les zones urbaines sont associées à un risque accru.

- L’utilisation du véhicule : Les trajets occasionnels coûtent moins cher que les usages intensifs.

- Le mode de paiement : Un paiement annuel est souvent moins cher qu’un paiement mensuel.

Tableau comparatif des assurances pour malussés

| Critère | Assurance classique | Assurance spécialisée |

|---|---|---|

| Acceptation | Limitée (selon le malus) | Garantie, même avec un malus élevé |

| Coût de la prime | Élevé | Ajusté selon les besoins |

| Garanties | Basique | Personnalisables |

| Services additionnels | Peu nombreux | Assistance, prêt de véhicule |

Assurance auto malus : obtenez une offre en quelques clics

ou

FAQ

Quels documents sont nécessaires pour souscrire une assurance malussé ?

Pour souscrire une assurance auto, vous devrez fournir :

- Votre permis de conduire.

- La carte grise du véhicule.

- Un relevé d’information mentionnant votre coefficient bonus-malus.

Existe-t-il des assurances qui ne prennent pas en compte le malus ?

Oui, certains assureurs proposent des contrats sans considérer le coefficient bonus-malus. Ces offres s’adressent aux profils à risque, mais elles peuvent être plus coûteuses.

Combien de temps faut-il pour retrouver un bonus neutre ?

Le malus diminue chaque année sans accident responsable. En moyenne, il faut trois ans pour revenir à un coefficient neutre (1.00), avec une conduite exemplaire.

Dernière mise à jour le 20 mai 2025