Quels dégâts sont assurés par un contrat d’assurance habitation ?

Un contrat d’assurance habitation couvre divers types de dégâts, mais encore faut-il savoir lesquels. Lorsqu’un sinistre survient, la question qui revient souvent est : « Suis-je bien couvert ? » Pour vous aider à y voir plus clair, cette solution vous explique, de manière simple et structurée, les dommages pris en charge par une assurance habitation, les conditions de garantie, et les cas fréquents d’exclusion.

Les dégâts couverts par l’assurance habitation

Que couvre réellement une assurance habitation ?

Notre assurance habitation en ligne protège votre logement et vos biens contre plusieurs types de sinistres. Ces garanties varient selon les contrats, mais certaines restent communes :

- Incendie, explosion, foudre

- Dégâts des eaux : fuites, ruptures de canalisations, infiltrations

- Événements climatiques : tempêtes, grêle, neige

- Catastrophes naturelles : inondations, tremblements de terre (avec arrêté ministériel)

- Vol et vandalisme (si inclus dans le contrat)

- Bris de glace : fenêtres, vérandas, baies vitrées

- Responsabilité civile : dommages causés à autrui

L’étendue des garanties dépend du niveau de couverture choisi.

Quelles garanties sont obligatoires et facultatives ?

Obligations légales et options utiles

Les garanties obligatoires dépendent de votre statut :

- Locataire : obligation de souscrire une assurance couvrant au minimum les risques locatifs.

- Propriétaire occupant : aucune obligation légale, mais fortement recommandé.

- Propriétaire non occupant : assurance PNO fortement conseillée pour couvrir les dommages causés à un locataire ou un tiers.

En complément, les garanties suivantes sont facultatives mais très utiles :

- Assistance 24h/24

- Dommages électriques

- Protection juridique

- Équipements extérieurs (piscines, abris de jardin)

Assurance habitation immédiate en ligne

Quels sont les dégâts des eaux pris en charge ?

Comprendre les dégâts d’eau assurés

Les dégâts des eaux représentent l’un des sinistres les plus fréquents. Voici les cas généralement couverts :

- Fuite de robinetterie, lave-linge, ballon d’eau chaude

- Rupture de canalisation encastrée

- Infiltration en toiture ou façade

- Débordement de gouttières

Les frais de réparation de la cause du sinistre (ex : tuyau cassé) ne sont pas toujours pris en charge, sauf si le contrat le prévoit explicitement.

Aujourd’hui, il est possible de souscrire rapidement et efficacement une assurance habitation en ligne, sans paperasse ni déplacement. Ce mode de souscription simplifié permet d’obtenir une couverture adaptée en quelques clics, tout en bénéficiant de conseils personnalisés. En optant pour une solution digitale comme celle proposée par Assurance en Direct, les assurés gagnent non seulement du temps, mais aussi en transparence et en maîtrise de leur contrat, notamment en matière de garanties contre les dégâts des eaux.

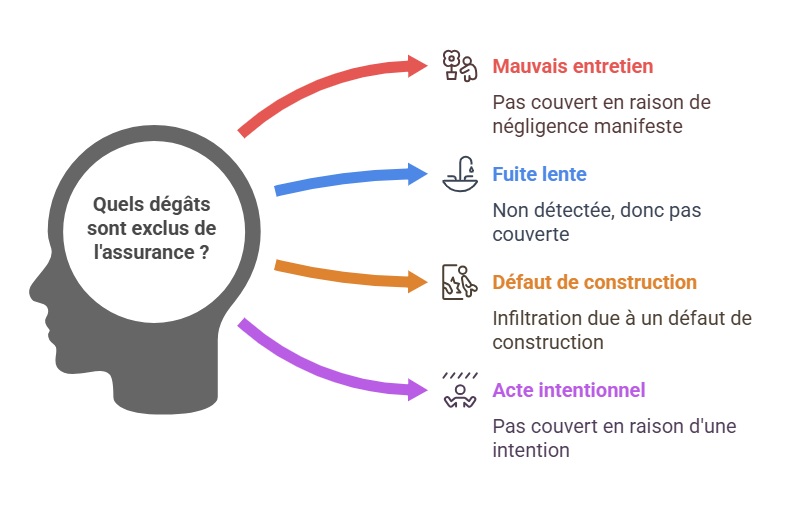

Quels dégâts sont souvent exclus des contrats ?

Exclusions fréquentes à connaître

Certaines situations ne donnent pas lieu à indemnisation :

- Mauvais entretien ou négligence manifeste

- Fuite lente non détectée

- Infiltration due à un défaut de construction

- Dommages liés à un acte intentionnel

- Objets de valeur non déclarés ou mal protégés

Il est essentiel de lire attentivement les conditions générales et particulières de votre contrat.

Comment déclarer un sinistre pour être indemnisé ?

Les étapes à suivre en cas de dommage

Pour être indemnisé rapidement :

- Prévenez votre assureur dans les 5 jours ouvrés (ou 2 jours pour un vol)

- Rassemblez des preuves : photos, factures, témoignages

- Remplissez le formulaire de déclaration fourni par l’assureur

- Accueillez l’expert si une expertise est nécessaire

- Recevez l’indemnisation selon les modalités prévues

Comparatif des formules d’assurance habitation

| Formule | Garanties incluses |

|---|---|

| Essentielle | Incendie, dégâts des eaux, responsabilité civile |

| Intermédiaire | Formule essentielle + bris de glace, événements climatiques |

| Complète | Toutes garanties + vol, dommages électriques, assistance premium |

Comment optimiser son contrat d’assurance habitation ?

Astuces pour payer moins et être mieux couvert

Voici quelques actions simples à mettre en œuvre :

- Comparez régulièrement les offres

- Vérifiez les doublons avec vos autres contrats (CB, mutuelle…)

- Adaptez les garanties à votre profil réel

- Évitez les options inutiles

- Déclarez précisément vos biens de valeur

FAQ

Quels dégâts sont exclus de l’assurance habitation ?

Les dégâts dus à une négligence, un défaut d’entretien ou un acte volontaire ne sont généralement pas couverts.

Peut-on être indemnisé pour une infiltration d’eau ?

Oui, si elle résulte d’un événement soudain et imprévu, et si elle est couverte par votre contrat.

L’assurance habitation couvre-t-elle les dégâts causés par un voisin ?

Oui, via la responsabilité civile ou le recours contre tiers selon le responsable du sinistre.

html CopierFAQ

Quels dégâts sont exclus de l’assurance habitation ?

Les dégâts dus à une négligence, un défaut d’entretien ou un acte volontaire ne sont généralement pas couverts.

Peut-on être indemnisé pour une infiltration d’eau ?

Oui, si elle résulte d’un événement soudain et imprévu, et si elle est couverte par votre contrat.

L’assurance habitation couvre-t-elle les dégâts causés par un voisin ?

Oui, via la responsabilité civile ou le recours contre tiers selon le responsable du sinistre.

Dernière mise à jour le 10 juillet 2025