Comprendre la convention CIDRE : tout ce qu’un assuré doit savoir

Les dégâts des eaux constituent l’un des sinistres les plus courants en habitation. Afin de simplifier et d’accélérer leur indemnisation en assurance habitation, les assureurs en France ont mis en place la convention CIDRE (Convention d’Indemnisation Directe et de Renonciation à Recours). Ce dispositif a permis pendant plusieurs années de gérer efficacement les sinistres de faible ampleur, en évitant les démarches complexes liées à la recherche des responsabilités.

Dans cet article, nous allons expliquer en détail :

- Le fonctionnement de la convention CIDRE.

- Les avantages pour les assurés.

- Ses limites et son remplacement par la convention IRSI.

Que vous soyez propriétaire ou locataire, ce guide vous aidera à mieux comprendre vos droits et les démarches à suivre en cas de sinistre.

Qu’est-ce que la convention CIDRE et à quoi sert-elle ?

La convention CIDRE est un accord signé entre les principales compagnies d’assurance en France. Elle a été créée pour :

- Accélérer la prise en charge des sinistres liés aux dégâts des eaux.

- Simplifier les démarches administratives des assurés.

- Réduire les litiges entre assureurs grâce à l’absence de recours.

Quels sinistres sont couverts ?

La convention CIDRE s’appliquait uniquement aux sinistres dégâts des eaux remplissant ces conditions :

- Origines du sinistre :

- Fuites ou ruptures de conduites non enterrées.

- Débordements d’appareils à effet d’eau (ex. machine à laver, chauffe-eau).

- Infiltrations par toiture ou joints d’étanchéité.

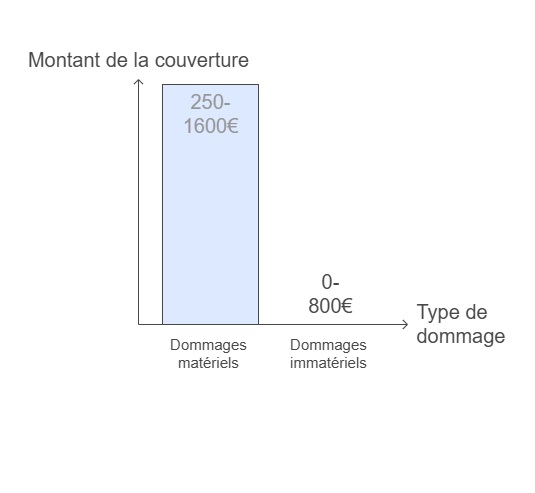

- Montants des dommages :

- Matériels : entre 250 € HT et 1 600 € HT.

- Immatériels (perte de jouissance) : jusqu’à 800 € HT.

Exemple concret : « Après une fuite dans l’appartement voisin, mon plafond a été endommagé. Grâce à la convention CIDRE, j’ai été indemnisé rapidement par mon propre assureur, sans attendre l’identification du responsable. » – Témoignage de Claire, Marseille.

Comment fonctionne l’indemnisation ?

- Déclaration du sinistre : L’assuré informe son assureur dans un délai de 5 jours ouvrés.

- Constat amiable : Un document signé par les parties concernées (locataire, propriétaire, syndic, etc.) est transmis à l’assureur.

- Indemnisation directe : L’assureur de la victime indemnise les dommages sans attendre la détermination des responsabilités.

Les avantages de la convention CIDRE pour les assurés

- Rapidité d’indemnisation : Les dégâts des eaux sont pris en charge dans des délais courts, sans recours prolongé entre assureurs.

- Simplicité des démarches : L’assuré n’a pas besoin de s’impliquer dans une recherche complexe de responsabilités.

- Protection financière : Aucune franchise n’est appliquée dans la plupart des cas.

Témoignage : « Quand mon parquet a été endommagé par une fuite d’eau, j’ai pu obtenir une indemnisation en moins de deux semaines. Cela m’a évité beaucoup de stress ! » – Julien, Bordeaux.

Besoin d’une assurance habitation pas chère ?

Les limites et exclusions de la convention CIDRE

Malgré ses nombreux avantages, la convention CIDRE présente certaines restrictions :

Plafonds limités

- Les sinistres dépassant 1 600 € HT en matériel ou 800 € HT en immatériel n’étaient pas couverts.

Exclusions spécifiques

- Les infiltrations par façades, balcons ou menuiseries extérieures étaient exclues.

- Les dommages nécessitants des travaux structurels importants relevaient d’un autre cadre (ex. : convention CIDE-COP pour les copropriétés).

Répétition des sinistres

En cas de sinistres répétés (au moins deux fois en deux ans), la recherche de responsabilité était réintroduite, ce qui pouvait prolonger les délais d’indemnisation.

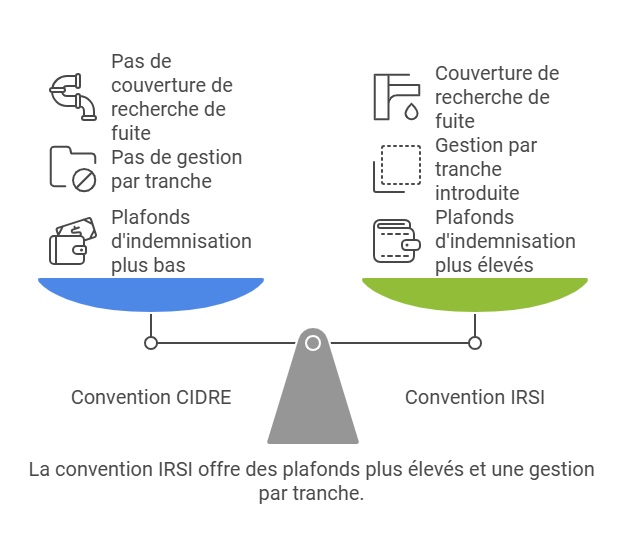

La convention IRSI : le successeur de la convention CIDRE

Depuis le 1er juin 2018, la convention IRSI (Indemnisation et Recours des Sinistres Immeubles) a remplacé la convention CIDRE pour les sinistres survenus après cette date.

Qu’est-ce qui change avec la convention IRSI ?

- Plafonds d’indemnisation plus élevés :

- Matériels : Jusqu’à 5 000 € HT.

- Gestion par tranche :

- Tranche 1 : Sinistres inférieurs à 1 600 € HT, sans expertise obligatoire.

- Tranche 2 : Sinistres entre 1 600 € HT et 5 000 € HT, nécessitant une expertise commune.

- Recherche de fuite incluse : Les frais liés à la recherche de la cause du sinistre sont désormais considérés.

Comparaison entre les conventions CIDRE et IRSI

| Critères | Convention CIDRE | Convention IRSI |

|---|---|---|

| Montant maximal | 1 600 € HT (matériels) / 800 € HT (immatériels) | 5 000 € HT (matériels) / immatériels inclus |

| Recherche de fuite | Non prise en charge | Incluse |

| Expertise obligatoire | Non | Pour les sinistres supérieurs à 1 600 € HT |

| Application | Jusqu’au 1ᵉʳ juin 2018 | Depuis le 1ᵉʳ juin 2018 |

Simulateur d’indemnisation

FAQ

Quelle est la différence entre CIDRE et IRSI ?

La convention CIDRE concernait les sinistres de faible ampleur (jusqu’à 1 600 € HT) et excluait les frais de recherche de fuite. La convention IRSI couvre des montants plus élevés (jusqu’à 5 000 € HT) et prend en charge la recherche de fuite.

Puis-je être indemnisé pour des infiltrations par la façade ?

Non, les infiltrations par façades ou balcons ne sont pas couvertes par la convention CIDRE. Elles relèvent des garanties spécifiques de votre contrat habitation.

Que faire si mon assureur refuse de m’indemniser ?

Contactez votre assureur par lettre recommandée avec accusé de réception pour demander une clarification. Si le litige persiste, saisissez le médiateur de l’assurance ou une association de consommateurs.

Dernière mise à jour le 10 juillet 2025