Gérer un dégât des eaux : recours, responsabilités et démarches

Les recours possibles en cas de dégât des eaux

La première étape consiste à déclarer le sinistre à votre assureur dans les 5 jours ouvrés suivant l’incident. Fournissez toutes les informations nécessaires, telles que la date, l’heure, et la cause du dégât des eaux.

Un expert se rendra sur les lieux pour évaluer l’étendue des dommages et déterminer les causes exactes du dégât des eaux.

Après l’évaluation, votre assureur vous proposera une indemnisation basée sur les garanties de votre contrat d’assurance habitation.

Si le dégât des eaux est causé par un tiers, comme un voisin, vous pouvez engager des poursuites pour obtenir une indemnisation complémentaire.

Les dégâts des eaux représentent l’un des sinistres les plus fréquents en habitation. Comprendre les démarches à suivre, les responsabilités des parties concernées et les recours possibles en cas de litige est essentiel pour défendre vos droits. Ce guide vous accompagne pour gérer efficacement un dégât des eaux, obtenir une indemnisation et résoudre les conflits éventuels.

Quelles démarches adopter après un dégât des eaux ?

Identifier rapidement l’origine des dégâts

La première étape consiste à localiser la source du sinistre. Les principales causes peuvent être :

- Une fuite dans votre logement (ex. : rupture de canalisation, appareil défectueux).

- Une infiltration provenant d’un voisin.

- Une dégradation issue des parties communes (toiture, colonnes d’eau, canalisation).

Exemple concret : Sophie, locataire dans un immeuble, a subi une infiltration massive provenant du plafond. Après avoir contacté le voisin, elle a découvert une fuite dans son appartement. Elle a immédiatement informé son assurance et rempli un constat amiable. Grâce à cette démarche, elle a obtenu une prise en charge rapide pour les réparations.

Bon réflexe : Si possible, stoppez l’écoulement (fermez le robinet d’arrivée d’eau) et contactez les responsables (voisin, syndic, propriétaire).

Protégez votre habitation des dégâts des eaux avec la bonne assurance

Déclarer le sinistre à votre assureur dans les délais impartis

Vous disposez de 5 jours ouvrés pour déclarer le sinistre à votre assurance. Voici les étapes à suivre :

- Préparez un constat amiable signé par toutes les parties concernées (voisin impliqué, syndic, etc.).

- Fournissez des photos des dégâts pour documenter l’état des lieux.

- Décrivez précisément les biens touchés dans votre déclaration (mobilier, murs, appareils).

Envoyez ces éléments par recommandé avec accusé de réception ou via l’espace client en ligne de votre assurance.

Faire appel à un expert pour évaluer les dommages

Dans certains cas, l’assureur mandatera un expert pour évaluer les dégâts, notamment si le montant estimé dépasse les plafonds fixés par la Convention IRSI. Préparez :

- Les factures des biens endommagés.

- Les devis de réparation.

- Le constat amiable.

Témoignage : Julien, propriétaire d’un appartement, a fait appel à un expert indépendant après un désaccord sur le montant proposé par son assurance. Grâce à cette démarche, il a pu obtenir une révision de l’indemnisation initialement prévue.

Comprendre les responsabilités des parties concernées

Responsabilité des locataires

- Vous êtes responsable des dégâts causés par vos installations ou équipements (ex. : machine à laver défectueuse).

- Si l’origine de la fuite est extérieure (voisin ou parties communes), votre assurance habitation intervient en premier lieu pour vous indemniser.

Responsabilité des propriétaires

- En tant que propriétaire occupant, vous devez entretenir vos installations privatives.

- En copropriété, si les dégâts proviennent des parties communes, c’est la responsabilité du syndic qui sera engagée.

La convention IRSI : un cadre pour simplifier les procédures

La Convention IRSI (Indemnisation et Recours des Sinistres Immeubles) fixe les règles d’intervention des assurances en cas de sinistre impliquant plusieurs parties (locataire, voisin, syndic). Elle simplifie les démarches et détermine les responsabilités en fonction du montant des dommages.

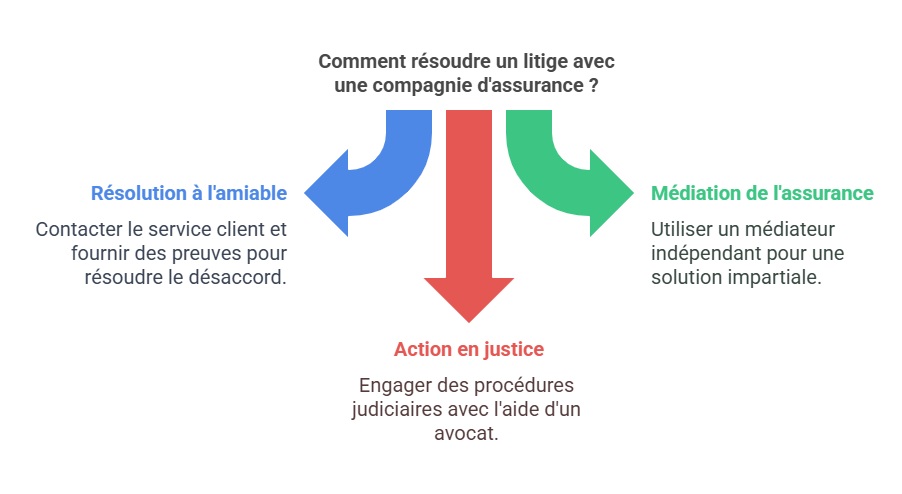

Quels recours en cas de litige avec l’assurance ?

Résolution à l’amiable

- Contactez le service client de votre assurance pour signaler le désaccord.

- Fournissez des preuves supplémentaires (photos, rapports d’expertise).

- Faites appel à un expert indépendant pour contester l’évaluation initiale.

Saisir la Médiation de l’assurance

En cas de désaccord persistant, vous pouvez gratuitement saisir la Médiation de l’assurance. Cet organisme indépendant examine votre dossier et peut proposer une solution impartiale.

Engager une action en justice

Si aucun accord n’est trouvé, vous pouvez entamer une procédure judiciaire. Faites appel à un avocat spécialisé en assurance pour constituer un dossier solide. Pensez à inclure :

- Les courriers échangés avec l’assureur.

- Les rapports d’expertise.

- Le constat amiable et les justificatifs des dommages.

Astuce : Documentez toutes vos démarches et respectez les délais pour éviter tout refus lié à une procédure non conforme.

Conseils pratiques pour bien gérer un conflit lié à un dégât des eaux

- Documentez tout : Conservez toutes les preuves, échanges écrits et rapports.

- Respectez les délais légaux : Que ce soit pour déclarer le sinistre ou saisir un médiateur.

- Restez ferme et courtois : Une communication claire et posée facilite les démarches.

FAQ

Quelle indemnisation peut-on attendre pour un dégât des eaux ?

L’indemnisation couvre généralement les réparations des biens touchés, dans la limite des garanties prévues par votre contrat. Les dommages immatériels (perte d’usage, préjudice moral) peuvent être exclus.

Que faire si l’assurance refuse d’indemniser ?

Demandez une justification écrite et fournissez des preuves supplémentaires. Si nécessaire, saisissez la Médiation de l’assurance ou consultez un avocat.

Qui prend en charge les dégâts chez un voisin ?

Si vous êtes responsable, votre assurance habitation indemnisera les dommages. Si le dégât provient du logement voisin, c’est à son assurance d’intervenir.

Dernière mise à jour le 10 juillet 2025