Assurance habitation et vandalisme : garanties et démarches

Les actes de vandalisme peuvent avoir des conséquences graves sur un logement et ses occupants. Entre les portes fracturées, les vitres brisées et les équipements détériorés, il est essentiel de comprendre les garanties offertes par l’assurance habitation en ligne, les exclusions éventuelles et les démarches à suivre pour être indemnisé.

Quiz sur l’assurance habitation et le vandalisme

Quelle prise en charge en cas de vandalisme sur un logement ?

Dommages couverts par l’assurance habitation

La garantie vandalisme d’un contrat multirisque habitation couvre généralement :

- Les dégradations extérieures : murs tagués, portail endommagé, boîte aux lettres détruite.

- Les dommages à l’intérieur du logement : mobilier volontairement détérioré, objets cassés après une effraction.

- Les équipements abîmés : vitres brisées, serrures forcées, électroménager vandalisé.

Conditions pour bénéficier d’une indemnisation

Pour que l’assurance prenne en charge les dommages, plusieurs critères doivent être respectés :

- L’effraction doit être avérée : si aucune trace d’intrusion n’est visible, l’indemnisation peut être refusée.

- La déclaration doit être faite dans les délais : généralement sous 48 heures après la découverte des dégâts.

- Les garanties du contrat doivent inclure le vandalisme : certains contrats nécessitent une option spécifique.

Les exclusions qui peuvent limiter votre indemnisation

Cas où le sinistre peut ne pas être couvert

Il est essentiel de lire attentivement son contrat, car certaines situations ne permettent pas d’obtenir une indemnisation :

- Dommages causés par un membre du foyer : si l’auteur des dégradations habite le logement assuré, l’assurance ne couvre pas les frais.

- Acte de vandalisme sans effraction : si le logement n’a pas été forcé, l’assureur peut refuser la prise en charge.

- Biens de valeur non déclarés : les objets de grande valeur doivent être mentionnés dans le contrat pour être indemnisés.

Astuces pour éviter un refus d’indemnisation

- Vérifiez votre contrat d’assurance habitation et ajustez les garanties si nécessaire.

- Conservez des preuves : factures, photos de vos objets de valeur.

- Renforcez la sécurité de votre habitation : installation d’une alarme, porte blindée, éclairage automatique.

Obtenez votre assurance habitation en ligne

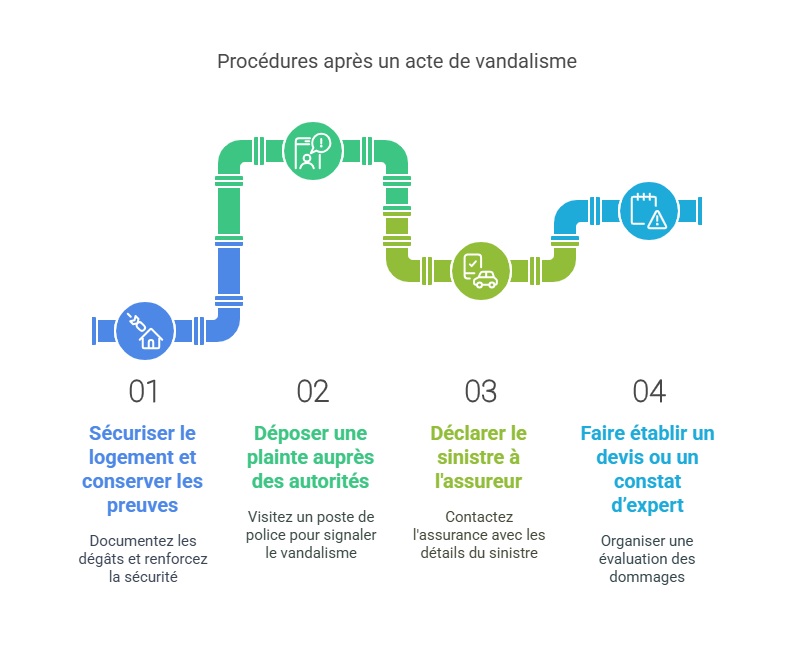

Quelles démarches après un acte de vandalisme ?

1. Sécuriser le logement et conserver les preuves

- Prenez des photos des dégâts avant toute réparation.

- Faites appel à un professionnel pour renforcer les accès endommagés.

2. Déposer une plainte auprès des autorités

- Rendez-vous dans un commissariat ou une gendarmerie dans les 24 à 48 heures suivant la découverte des dégradations.

- Demandez une copie du dépôt de plainte, essentielle pour l’assurance.

3. Déclarer le sinistre à votre assureur

- Contactez votre compagnie d’assurance dans les 2 à 5 jours ouvrés.

- Fournissez les documents requis :

- Copie du dépôt de plainte.

- Photos des dégâts.

- Liste des objets endommagés ou volés avec justificatifs.

4. Faire établir un devis ou un constat d’expert

L’assureur peut demander une évaluation des dommages avant validation de l’indemnisation.

Comment prévenir le vandalisme sur son habitation ?

Solutions de protection efficaces

- Installer un système d’alarme : un dispositif sonore ou connecté peut dissuader les intrus.

- Renforcer les accès : porte blindée, serrures multipoints, vitres anti-effraction.

- Éclairer les abords du logement : détecteurs de mouvement, lampes à minuterie.

- Simuler une présence en cas d’absence prolongée : demandez à un voisin de relever le courrier ou d’allumer des lumières à intervalles réguliers.

"Après avoir découvert des dégradations sur ma porte d’entrée, j’ai rapidement suivi les démarches recommandées. Grâce à la copie de ma plainte et aux photos des dégâts, mon assurance a pris en charge les réparations dans un délai raisonnable."

— Sophie L., assurée depuis 5 ans

FAQ

Faut-il une option spécifique pour être couvert contre le vandalisme ?

La garantie vandalisme est souvent incluse, mais les conditions varient selon les contrats. Vérifiez votre couverture auprès de votre assureur.

Comment prouver un acte de vandalisme pour être indemnisé ?

Prenez des photos des dégâts, conservez les objets endommagés et joignez une copie du dépôt de plainte à votre déclaration.

Que faire si l’assurance refuse de m’indemniser ?

Si vous estimez que votre dossier est conforme, vous pouvez contacter le service réclamation de votre assureur ou saisir le médiateur de l’assurance.

Dernière mise à jour le 17 juillet 2025