Garantie catastrophe naturelle : que couvre votre assurance habitation ?

Les catastrophes naturelles peuvent avoir des conséquences dramatiques sur votre logement. Heureusement, la garantie catastrophe naturelle incluse dans votre assurance habitation permet d’être indemnisé face à ces événements imprévisibles. Découvrez ce que couvre réellement cette garantie, les démarches à suivre pour être indemnisé, et comment mieux anticiper les risques.

Que couvre la garantie catastrophe naturelle dans l’assurance habitation ?

La garantie catastrophe naturelle est obligatoire dans tous les contrats multirisques habitation. Elle couvre les dommages matériels directs causés par des événements naturels d’une intensité exceptionnelle, à condition que l’état de catastrophe naturelle soit reconnu par arrêté ministériel.

Dommages couverts par cette garantie

Voici les types de dommages généralement pris en charge :

- Inondations dues à une crue, une remontée de nappe phréatique ou un ruissellement

- Mouvements de terrain (effondrements, glissements, affaissements)

- Séismes

- Avalanches

- Sécheresse entraînant des fissures importantes

Les réparations concernent :

- Le logement principal ou secondaire

- Les dépendances et garages attenants

- Les murs de clôture

- Les biens mobiliers (meubles, électroménager, etc.)

Ce qui peut être exclu de la garantie

Certaines exclusions peuvent s’appliquer selon les contrats :

- Les dommages causés par l’humidité sans événement reconnu

- Les frais de débroussaillage ou d’entretien préventif

- Les biens non déclarés dans le contrat

- Les abris de jardin ou clôtures non maçonnées

Vérifiez toujours les clauses spécifiques de votre contrat.

Obtenez votre assurance habitation en ligne

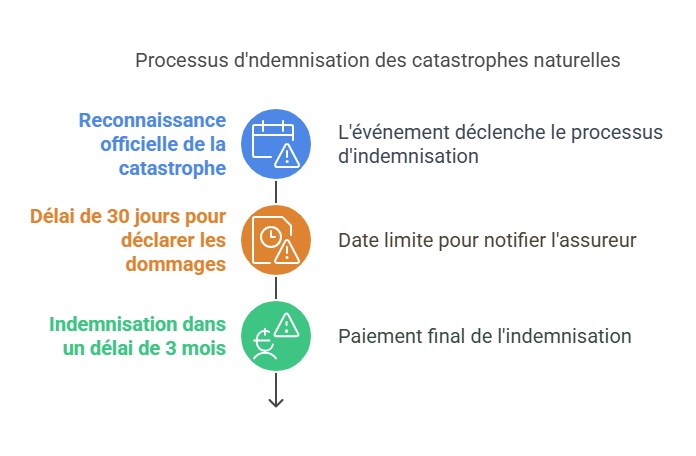

Comment se faire indemniser après une catastrophe naturelle ?

L’indemnisation ne se déclenche pas automatiquement. Voici les étapes à suivre :

1. Attendre la reconnaissance officielle

L’événement doit être reconnu par un arrêté ministériel. Celui-ci est publié au Journal Officiel et déclenche l’applicabilité de la garantie.

2. Déclarer votre sinistre dans les délais

Vous disposez de 30 jours maximum après publication de l’arrêté pour prévenir votre assureur. La déclaration peut se faire par téléphone, via votre espace client, ou par courrier recommandé avec accusé de réception.

Pensez à joindre :

- Photos des dégâts

- Factures et preuves d’achat

- Constats ou devis de réparation

3. Attendre l’expertise et l’indemnisation

Un expert mandaté par l’assurance évalue les dommages. L’indemnisation est versée dans un délai de 3 mois maximum après remise du dossier complet ou publication de l’arrêté.

Franchise obligatoire : 380 € pour les particuliers (modifiable par décret).

Connaissez-vous vos droits en assurance habitation ?

De nombreux assurés ignorent encore que la garantie catastrophe naturelle est automatiquement incluse dans leur contrat d’assurance habitation. Cette garantie est utile même pour les logements situés hors des zones à risque. Elle complète les autres garanties (incendie, vol, bris de glace, etc.) et renforce la sécurité financière en cas d’événement majeur. Si vous n’avez pas encore souscrit de contrat ou souhaitez en changer, vous pouvez comparer facilement les offres via notre service d’assurance habitation en ligne et bénéficier d’une couverture adaptée sans frais de dossier.

Mesures de prévention et plans de protection contre les risques naturels

Bien que ces aléas soient imprévisibles, il existe des actions concrètes pour réduire leur impact.

Plans de prévention des risques naturels (PPRN)

Ces plans sont mis en place dans les communes exposées. Ils définissent les règles d’urbanisme, les zones constructibles et parfois les conditions d’indemnisation. Ils peuvent influencer la validité de votre contrat si les prescriptions ne sont pas respectées.

Conseils pratiques à mettre en œuvre

- Surélever vos appareils électriques

- Protéger les ouvertures (portes, soupiraux) en cas de crue

- Stocker les biens précieux à l’étage ou en hauteur

- Entretenir régulièrement le terrain pour éviter les ruissellements

- Se renseigner sur les risques naturels locaux

« Lors de la crue de 2024, notre maison a été inondée. Grâce à la garantie catastrophe naturelle incluse dans notre contrat Assurance en Direct, nous avons été indemnisés rapidement. L’équipe a été à nos côtés du début à la fin. »

— Nathalie et Jérôme, assurés à Toulouse

Tableau récapitulatif des éléments indemnisés ou non

| Éléments concernés | Pris en charge |

|---|---|

| Inondations avec arrêté | Oui |

| Séisme reconnu par l’État | Oui |

| Fissures liées à la sécheresse non reconnue | Non |

| Abris de jardin non maçonnés | Non (sauf mention) |

| Mobilier endommagé par la boue | Oui |

FAQ

La garantie catastrophe naturelle est-elle obligatoire dans tous les contrats habitation ?

Oui. Depuis la loi du 13 juillet 1982, cette garantie est intégrée automatiquement dans tout contrat multirisque habitation.

Faut-il attendre l’arrêté pour déclarer son sinistre ?

Non. Vous pouvez prévenir votre assureur immédiatement. Toutefois, l’indemnisation ne pourra être déclenchée qu’après la publication officielle de l’arrêté.

Et si l’événement naturel n’est pas reconnu ?

Dans ce cas, la garantie catastrophe naturelle ne s’applique pas. Néanmoins, d’autres garanties comme les dégâts des eaux ou les événements climatiques peuvent parfois couvrir les dommages. Consultez votre contrat pour en savoir plus.

Dernière mise à jour le 17 juillet 2025