Litige assurance auto : les démarches pour défendre vos droits

Les litiges avec une assurance automobile surviennent souvent après un sinistre ou une résiliation. Que vous désapprouviez sur une indemnisation, l’application d’une franchise ou une décision de résiliation, il est essentiel de connaître les étapes pour résoudre ces différends. Ce guide vous explique les démarches à suivre, les recours disponibles et comment faire valoir vos droits.

Pourquoi des litiges peuvent survenir avec votre assurance auto ?

Les litiges entre assurés et compagnies d’assurance sont fréquents et peuvent avoir diverses origines. Voici les causes les plus courantes :

- Indemnisation jugée insuffisante : après un accident ou un vol, l’assuré estime que le montant proposé par l’assureur ne correspond pas aux dommages subis.

- Refus de prise en charge : l’assureur invoque des exclusions de garantie pour ne pas indemniser certains sinistres.

- Application abusive d’une franchise : montant déduit de l’indemnisation, parfois contesté par l’assuré.

- Résiliation unilatérale du contrat : décision de l’assureur, souvent perçue comme injustifiée par l’assuré.

Ces situations nécessitent une méthodologie rigoureuse pour faire valoir vos droits.

Étape 1 : Privilégier une résolution amiable avec votre assurance

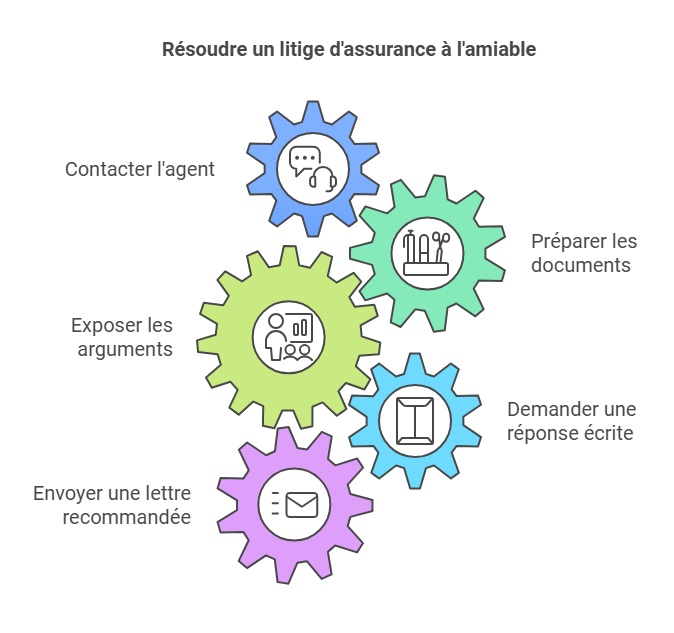

Contactez votre conseiller ou agent d’assurance

Dès que le désaccord survient, la première étape consiste à contacter directement votre interlocuteur habituel (agent ou courtier). Voici comment procéder :

- Préparez votre dossier : rassemblez les documents nécessaires (contrat, lettres échangées, photos des dommages, rapports d’expertise).

- Exposez clairement vos arguments : restez factuel et courtois pour maximiser vos chances d’être entendu.

- Demandez une réponse écrite : cela formalise l’échange et constitue une preuve pour les démarches ultérieures.

Envoyez une lettre recommandée avec accusé de réception (LRAR)

Si le problème persiste, vous devez adresser une lettre écrite au service client de votre assureur. Mentionnez-y :

- Une description précise du litige.

- Vos références de contrat.

- Les pièces justificatives.

L’assureur dispose de deux mois pour répondre. Si aucune solution n’est trouvée, vous pouvez passer à l’étape suivante.

Témoignage :

« Après le refus initial de mon assureur concernant l’indemnisation de mon véhicule volé, j’ai envoyé une lettre avec accusé de réception. Grâce à cet échange écrit, ils ont finalement révisé leur position et accepté de me rembourser. » – Julien, 34 ans, Lyon

Étape 2 : Faire appel à un médiateur d’assurance

Quel est le rôle du médiateur ?

Le médiateur d’assurance est une autorité indépendante qui intervient pour résoudre les conflits entre assurés et assureurs. Cette démarche est gratuite et obligatoire avant toute action en justice.

Pourquoi choisir la médiation ?

- Impartialité : le médiateur propose une solution équitable pour les deux parties.

- Rapidité : une résolution est généralement obtenue sous 4 à 5 mois.

Pour saisir le médiateur, envoyez un courrier ou un formulaire en ligne avec :

- Votre numéro de contrat.

- Le détail du litige.

- Les justificatifs (lettres échangées, rapports d’expertise, etc.).

Si vous refusez la solution proposée par le médiateur, vous pourrez alors envisager une action en justice.

Témoignage :

« Le médiateur a été d’une aide précieuse pour résoudre mon désaccord avec mon assureur. Grâce à lui, j’ai pu obtenir une indemnisation correcte après un accident. » – Sophie, 40 ans, Marseille

Étape 3 : Engager une procédure judiciaire en dernier recours

Quand saisir la justice ?

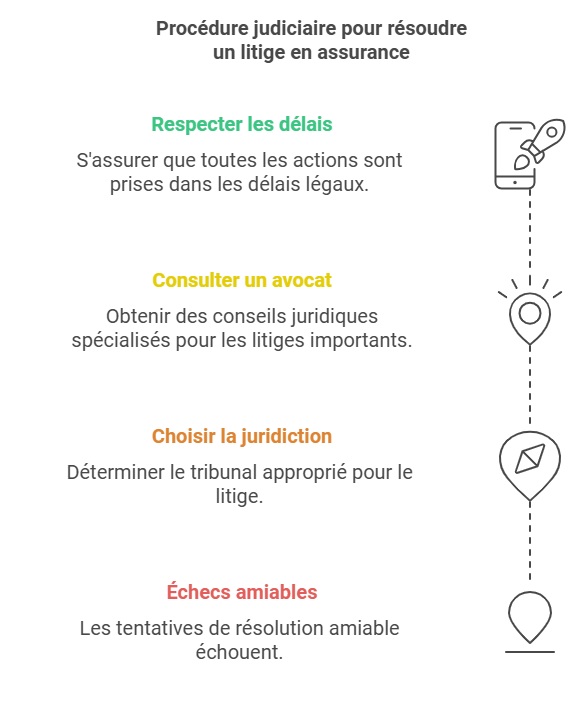

Si les démarches amiables et la médiation échouent, vous pouvez engager une action en justice. Voici les juridictions compétentes :

- Litiges ≤ 10 000 € : saisissez le tribunal de proximité ou une chambre attachée au tribunal judiciaire.

- Litiges > 10 000 € : saisissez directement le tribunal judiciaire.

Faut-il un avocat ?

Pour les litiges importants, il est recommandé de faire appel à un avocat spécialisé en droit des assurances. Il saura défendre vos droits face aux arguments techniques de l’assureur.

Respect des délais de prescription

- 2 ans : pour les litiges liés au contrat d’assurance.

- 10 ans : pour les dommages corporels résultant d’un accident de la route.

Témoignage :

« Après deux refus de mon assureur, j’ai décidé de porter l’affaire au tribunal. Avec l’aide de mon avocat, j’ai obtenu gain de cause et une indemnisation juste. » – Marc, 45 ans, Toulouse

Conseils pratiques pour gérer un litige d’assurance auto

- Conservez tous vos documents : copies du contrat, échanges écrits, rapports d’expertise.

- Soyez méthodique : respectez les étapes dans l’ordre.

- Restez calme et clair : une communication constructive est souvent plus efficace.

Vidéo YouTube : Bon à savoir en cas de refus d’indemnisation

Testez vos connaissances sur les litiges d’assurance auto

Quelle est la première étape à suivre en cas de litige avec votre assurance auto?

Quel document est essentiel lors de la réclamation formelle à votre assureur?

Quelle autorité est chargée de la médiation entre assurés et assureurs?

FAQ

Quels documents fournir pour résoudre un litige ?

Vous devez fournir :

- Le contrat d’assurance.

- Les échanges écrits avec l’assureur.

- Les justificatifs (photos, factures, rapports d’expertise).

Combien de temps dure une procédure de médiation ?

En moyenne, une médiation dure 4 à 5 mois selon la complexité du litige.

Quel tribunal saisir pour un litige ≤ 10 000 € ?

Vous devez saisir le tribunal de proximité ou une chambre proche du tribunal judiciaire compétent.

Dernière mise à jour le 27 janvier 2025