Dommage matériel automobile : indemnisation et droits

Les dommages matériels sur une voiture peuvent survenir à tout moment, notamment après un accident. Quelles sont les démarches à suivre pour déclarer le sinistre ? Quels types de dommages peuvent être pris en charge par l’assurance auto ? Comment obtenir une indemnisation adéquate ? Ce guide vous accompagne étape par étape pour comprendre vos droits et gérer efficacement votre sinistre.

Quels types de dommages matériels sont couverts par l’assurance auto ?

Un accident de voiture peut causer divers types de dommages matériels, non seulement à votre véhicule, mais également aux objets transportés ou aux infrastructures environnantes.

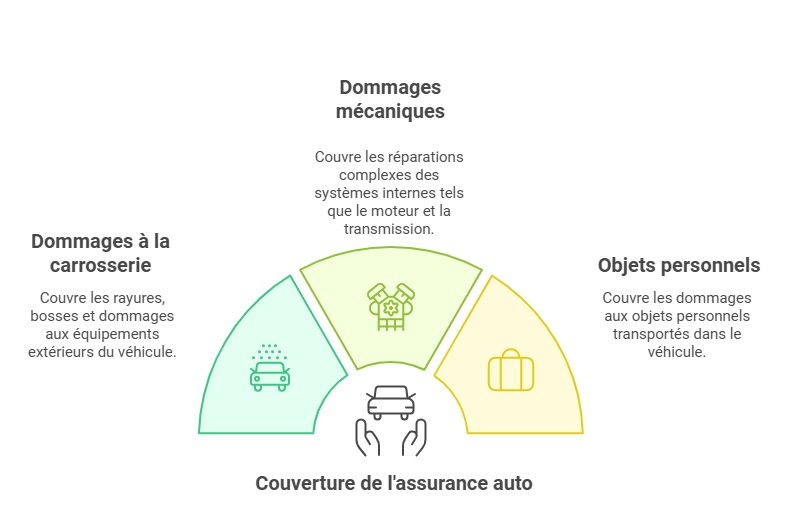

Les dommages sur la carrosserie et les équipements extérieurs

Les dégâts extérieurs incluent les rayures, les bosses, les pare-chocs déformés, ou encore les rétroviseurs cassés. Ces dommages sont généralement pris en charge si votre contrat inclut une garantie dommages matériels.

Témoignage :

« Après une collision sur un parking, mon pare-chocs était complètement enfoncé. Grâce à mon assurance tous risques, les réparations ont été couvertes rapidement, et je n’ai eu à payer qu’une petite franchise. »

– Nathalie, 34 ans, Nantes

Les dégâts mécaniques et électriques

Un accident peut aussi affecter les parties internes de votre voiture, comme le moteur, la transmission, les freins, ou encore les systèmes électroniques. Ces réparations sont souvent complexes et nécessitent une expertise approfondie.

Les objets personnels transportés

Si des objets présents dans votre véhicule, tels qu’un ordinateur portable, une valise ou des équipements sportifs, sont endommagés, une indemnisation est possible à condition que votre contrat inclue cette garantie spécifique.

Quelle formule d’assurance auto choisir pour couvrir les dommages matériels ?

Le type de contrat d’assurance auto que vous choisissez détermine le niveau de couverture en cas de dommages matériels. Voici un comparatif des principales formules disponibles :

| Formule d’assurance | Couverture des dommages matériels | Adapté pour |

|---|---|---|

| Assurance au tiers | Couvre uniquement les dommages causés à autrui (véhicule ou biens tiers). | Véhicules anciens ou de faible valeur. |

| Assurance au tiers + | Inclus des garanties supplémentaires comme le vol, l’incendie, les catastrophes naturelles ou le bris de glace. | Conducteurs recherchant un bon compromis entre prix et couverture. |

| Assurance tous risques | Couvre tous les dommages subis par votre propre véhicule, même si vous êtes responsable de l’accident. | Véhicules neufs, de grande valeur ou conducteurs souhaitant une protection maximale. |

Quelles démarches effectuer après un accident pour déclarer les dommages matériels ?

Pour garantir une prise en charge rapide et efficace, il est crucial de respecter certaines étapes après un accident.

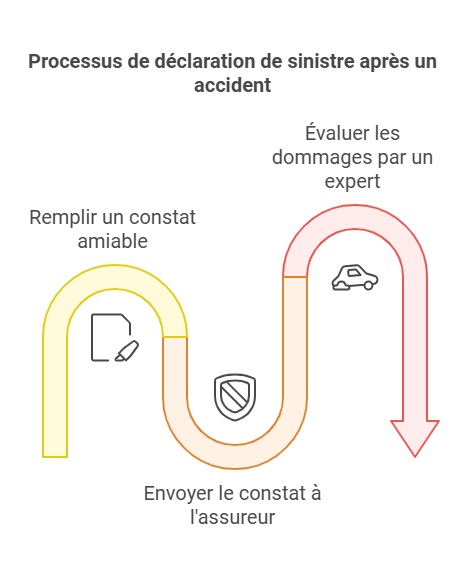

Étape 1 : Remplir un constat amiable

Le constat amiable est essentiel pour déclarer un sinistre. Remplissez-le sur place avec les autres conducteurs impliqués, en précisant les circonstances de l’accident, les dégâts visibles et les responsabilités présumées. Prenez également des photos des dommages pour appuyer votre déclaration.

Étape 2 : Transmettre le constat à votre assureur

Envoyez une copie du constat amiable à votre compagnie d’assurance dans un délai de 5 jours ouvrés. Certains assureurs permettent de transmettre ces documents via une application mobile, ce qui simplifie considérablement les démarches.

Étape 3 : Faire évaluer les dégâts par un expert

Dans la majorité des cas, un expert automobile sera mandaté pour évaluer les dommages sur votre véhicule. Il déterminera si votre voiture est réparable ou déclarée économiquement irréparable (VEI – Véhicule Économiquement Irréparable).

Exemple pratique :

Après une collision impliquant deux voitures, l’expert a estimé que les réparations de mon véhicule coûteraient davantage que sa valeur actuelle. Mon assurance tous risques m’a proposé une indemnisation basée sur la valeur de remplacement.

Comment est calculée l’indemnisation des dommages matériels ?

Le montant de l’indemnisation dépend de plusieurs facteurs, notamment la formule d’assurance souscrite, les garanties incluses et le degré de responsabilité.

Si vous êtes responsable de l’accident

- Avec une assurance au tiers, les dommages à votre voiture ne seront pas couverts. Seuls les dégâts causés à autrui seront pris en charge.

- Avec une assurance tous risques, votre véhicule sera réparé ou remplacé. Toutefois, une franchise peut être appliquée.

Si vous n’êtes pas responsable de l’accident

- L’assurance de la personne responsable prendra en charge les réparations de votre véhicule.

- En l’absence de tiers identifié ou assuré, le Fonds de garantie des assurances obligatoires (FGAO) peut intervenir pour couvrir les dommages matériels.

Quels documents sont nécessaires pour obtenir une indemnisation ?

Pour accélérer le traitement de votre demande, préparez les documents suivants :

- Le constat amiable dûment complété ;

- Une copie de votre contrat d’assurance auto, précisant les garanties souscrites ;

- Les photos des dommages ;

- Les devis ou factures des réparations ;

- Le rapport de l’expert automobile.

Combien de temps faut-il pour être indemnisé ?

Les délais d’indemnisation varient selon la gravité des dégâts et les circonstances de l’accident :

- Jusqu’à 3 mois pour recevoir une offre d’indemnisation conformé aux dispositions de la Loi Badinter.

- 1 mois après acceptation de l’offre pour recevoir le paiement.

Quiz sur la définition des dommages matériels

1. Qu’est-ce qu’un dommage matériel en assurance ?

2. Quel type de dommage matériel n’est généralement PAS couvert par une assurance habitation ?

3. Quelle est la première étape pour déclarer un dommage matériel à votre assureur ?

4. Quels sont les types de dommages matériels couramment couverts par une assurance automobile ?

5. Quelle est l’importance de la couverture des dommages matériels dans une assurance habitation ?

FAQ

Que faire si je ne suis pas d’accord avec l’expertise des dommages ?

Vous pouvez demander une contre-expertise, mais les frais seront à votre charge. En cas de désaccord persistant, un médiateur peut intervenir.

Mon assurance couvre-t-elle les collisions avec des animaux sauvages ?

Oui, si votre contrat inclut une garantie spécifique (ex. : catastrophes naturelles ou collision avec un animal). Le FGAO peut également intervenir.

Dois-je payer une franchise en cas d’accident non responsable ?

Non, aucune franchise n’est appliquée si vous n’êtes pas responsable et que le tiers responsable est identifié.

Dernière mise à jour le 27 janvier 2025