Fausse déclaration assurance auto – risques et solutions

Souscrire une assurance automobile requiert de fournir des informations exactes afin que l’assureur puisse évaluer correctement les risques. Toutefois, certaines erreurs, qu’elles soient volontaires ou non, peuvent être assimilées à une fausse déclaration.

Cette situation peut entraîner des conséquences graves, allant de l’annulation du contrat à des sanctions financières, voire des poursuites judiciaires. Comment éviter ces erreurs et quelles solutions existent en cas de fausse déclaration ?

Qu’est-ce qu’une fausse déclaration en assurance auto ?

Une fausse déclaration en assurance auto survient lorsqu’un assuré fournit des informations erronées ou incomplètes à son assureur. Cela peut se produire au moment de la souscription du contrat ou lors de la déclaration d’un sinistre.

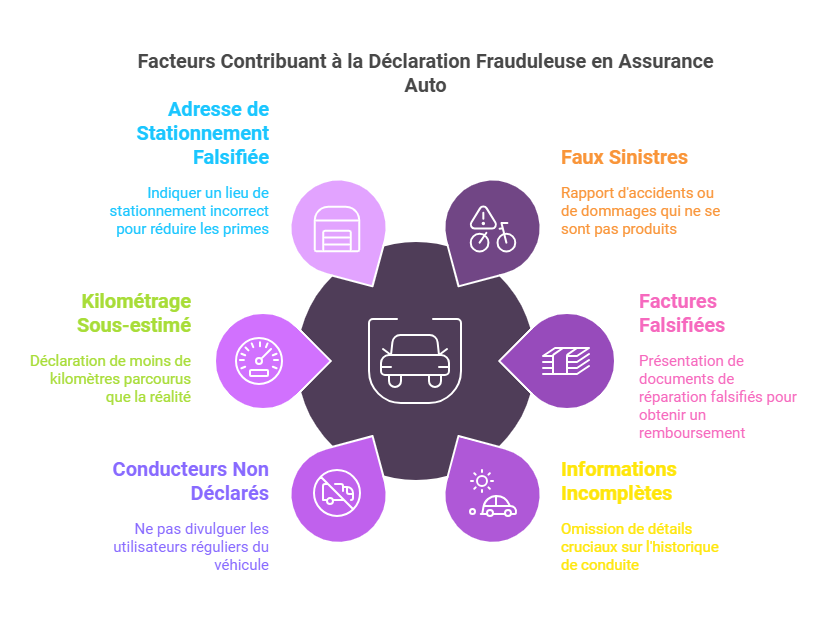

Voici des exemples de fausse déclaration :

- Déclaration d’un faux sinistre ou falsification de factures.

- Omission d’un conducteur secondaire utilisant régulièrement le véhicule.

- Sous-estimation du kilométrage parcouru pour réduire le montant de la prime.

- Indication erronée de l’adresse de stationnement (exemple : garage fermé alors que le véhicule est stationné en extérieur).

- Non déclaration de la perte de votre permis de conduire après condamnation pour suspension, retrait ou annulation de permis. Dans ce cas, souscrivez une assurance suspension de permis pour éviter la fausse déclaration ou la nullité de votre contrat

Ces déclarations mensongères peuvent être intentionnelles (fraude) ou involontaires (erreur de bonne foi). Dans tous les cas, elles exposent l’assuré à des sanctions, notamment la résiliation de son contrat pour motif de fausse déclaration.

Les conséquences d’une fausse déclaration intentionnelle

Lorsqu’un assuré fournit volontairement de fausses informations dans le but de bénéficier d’un tarif plus avantageux ou d’une indemnisation indue, les sanctions peuvent être sévères.

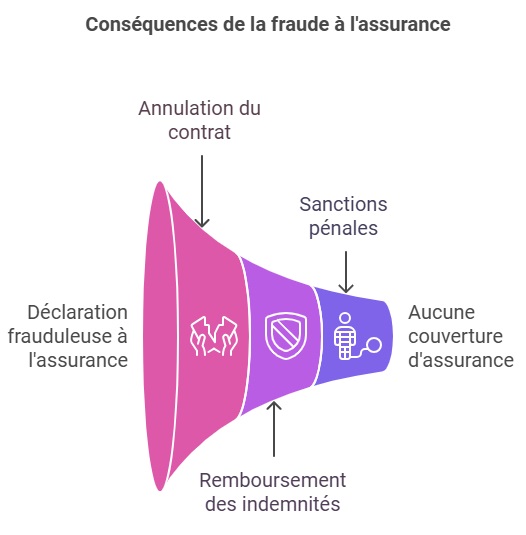

1. Nullité du contrat d’assurance

Conformément à l’article L113-8 du Code des assurances, une fausse déclaration intentionnelle entraîne la nullité du contrat. Autrement dit, l’assurance est considérée comme n’ayant jamais existé avec perte d’indemnité immédiate, ce qui signifie qu’aucun sinistre ne sera couvert, y compris les événements passés.

2. Exigence du remboursement des indemnités

Si une fraude est détectée après qu’un sinistre a été indemnisé, l’assureur peut exiger le remboursement des sommes versées.

3. Sanctions pénales

En cas de fraude avérée, la loi prévoit des amendes pouvant atteindre 375 000 € et une peine d’emprisonnement pouvant aller jusqu’à 5 ans.

Fausse déclaration involontaire : quelles répercussions ?

Une fausse déclaration involontaire résulte d’une erreur de bonne foi, par exemple un changement d’adresse non signalé ou un oubli concernant les conducteurs déclarés.

1. Réajustement du montant de la prime

L’assureur peut recalculer le montant de la cotisation en fonction des nouvelles informations, conformément à l’article L113-4 du Code des assurances.

2. Réduction des garanties

En cas de sinistre, l’assureur peut limiter l’indemnisation, voire refuser d’indemniser certains dommages.

Assurance auto résiliée sans majoration

Comment rectifier une fausse déclaration ?

Si vous constatez une erreur dans votre déclaration à l’assurance, il est essentiel d’agir rapidement pour limiter les conséquences.

1. Informer immédiatement votre assureur

Contactez votre compagnie d’assurance pour signaler l’erreur et fournir les informations correctes. Une démarche proactive peut éviter la résiliation du contrat.

2. Révision du contrat et ajustement des cotisations

Selon la nature de la déclaration erronée, l’assureur pourra ajuster le montant de la prime. Une régularisation peut être appliquée sous forme de surprime.

3. Recours en cas de litige

Si une sanction a déjà été appliquée, il est possible de faire appel à un médiateur en assurance pour tenter de trouver une solution amiable avec l’assureur.

Fraude à l’assurance : attention aux escroqueries

Un tiers mal intentionné peut essayer de frauder votre contrat d’assurance en obtenant une indemnisation de son assureur en lui présentant un faux constat amiable en falsifiant votre signature, des lorsqu’il a réussi à obtenir toutes les informations de votre véhicule, votre âge, votre date de permis, votre numéro de contrat, et le nom de votre assureur. Il peut effectuer un faux constat amiable d’accident auto en vous mettant tous les torts.

Vidéo virale sur TikTok sur tentative d’escroquerie avec un faux accident

La vidéo Tit Tok montre une tentative d’escroquerie à l’assurance auto montre un automobiliste qui double par la droite et qui vient se positionner devant le véhicule du tiers lésé. Ensuite, celui-ci freine brusquement afin que l’automobiliste derrière lui ne puissent pas freiner à temps et comme c’est un choc arrière et dans 90 % des cas, le véhicule qui subit un choc arrière n’est pas responsable. C’est celui qui a le choc avant qui est responsable, car il doit rester maitre de son véhicule. Dans le cas de cette vidéo, comme l’automobiliste lésé possède une Dashcam branché, il pourra prouver qu’il n’est pas en faute. D’ailleurs les escrocs s’aperçoivent vite que l’auto à une caméra branchée et il décide de rebrousser chemin. En résumé, le conducteur est sauvé par sa caméra embarquée qui filme toute la scène.

Assurance auto après résiliation pour fausse déclaration

Si votre contrat a été résilié pour fausse déclaration, obtenir une nouvelle assurance auto peut être difficile. Heureusement, des solutions existent :

Tarifs des assurances auto après résiliation pour fausse déclaration

Voici une idée des tarifs que vous pouvez obtenir après une résiliation pour fausse déclaration :

| Garanties | Prix à partir de : |

|---|---|

| Assurance au tiers (RC) | 27 € / mois |

| Incendie et Vol | 31 € / mois |

| Dommages tous accidents | 68 € / mois |

Si vous avez été résilié par votre précédent assurance pour le motif de fausse déclaration, nous pouvons vous assurer. Pour cela, rendez-vous sur notre page assurance auto résilié ou contacter nos conseillers par téléphone au 01 80 89 25 05. Vous pourrez immédiatement souscrire votre contrat avec un tarif compétitif, car notre comparateur en ligne vous permet d’obtenir une offre auprès de 6 différents contrats d’assurance auto.

Assurance auto après fausse déclaration

Prévention : comment éviter une fausse déclaration ?

- Transparence dès la souscription : Déclarez avec exactitude les caractéristiques du véhicule, les conducteurs et l’usage du véhicule.

- Mise à jour des informations : Tout changement (déménagement, nouvel utilisateur, kilométrage) doit être signalé sans délai.

- Conservation des justificatifs : Conservez les documents pertinents (factures, relevés d’informations) pour éviter tout malentendu sur la déclaration de sinistre auto.

Un devis par téléphone ?

Du lundi au vendredi de 9h à 19h Samedi de 9h à 12h

FAQ

Quels sont les risques en cas de fausse déclaration lors d’un sinistre ?

Si une fausse déclaration est découverte, l’assureur peut refuser l’indemnisation, annuler le contrat et exiger un remboursement des sommes déjà versées.

Comment savoir si mon assureur a détecté une fausse déclaration ?

L’assureur peut vous contacter pour demander des précisions ou refuser la prise en charge d’un sinistre. Dans certains cas, une enquête peut être menée pour vérifier vos déclarations.

Peut-on souscrire une nouvelle assurance après une résiliation pour fausse déclaration ?

Oui, mais les options seront limitées et les primes plus élevées. Il est conseillé d’utiliser un comparateur pour trouver un contrat adapté à votre situation.

Explication en vidéo : fausse déclaration, attention aux conséquences

Consultez cette vidéo sur YouTube sur la fausse déclaration en assurance : attention aux conséquences

Dernière mise à jour le 28 juillet 2025