La loi Chatel : simplifiez la résiliation de vos contrats

La loi Chatel, adoptée en 2005, vise à protéger les consommateurs en leur permettant de résilier plus facilement leurs contrats d’assurance et d’abonnement à tacite reconduction. Elle impose aux entreprises de rappeler à leurs clients la possibilité de ne pas renouveler leur contrat avant la date d’échéance. Vous vous demandez comment cette loi fonctionne en 2024 et comment elle peut vous aider à résilier vos contrats ? Voici un guide complet pour découvrir comment utiliser cette législation pour simplifier vos démarches de résiliation.

Qu’est-ce que la loi Chatel et comment fonctionne-t-elle ?

La loi Chatel est une législation française qui oblige les entreprises à informer leurs clients de la date de reconduction tacite de leur contrat. Cela concerne principalement les contrats d’assurance, mais elle s’applique également aux abonnements téléphoniques, internet, ou encore de télévision.

Les obligations des entreprises sous la loi Chatel

Les entreprises doivent envoyer un avis d’échéance rappelant la date limite de résiliation :

- Cet avis doit être envoyé 15 jours avant la date d’échéance.

- Si l’avis arrive en retard, les consommateurs disposent de 20 jours supplémentaires pour résilier.

- Si aucun avis n’est envoyé, le client peut résilier à tout moment, sans frais supplémentaires.

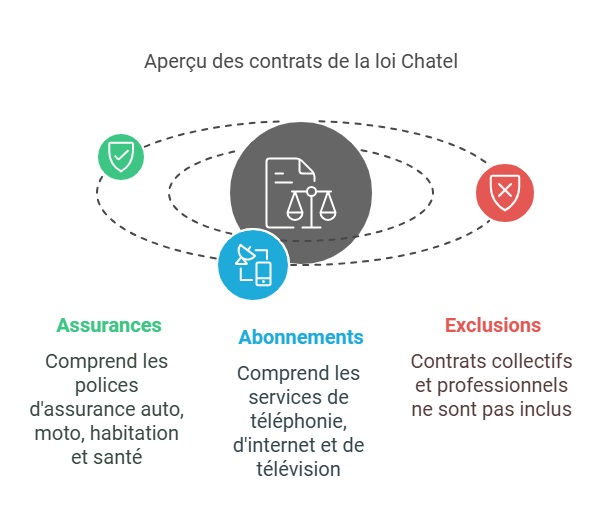

Quels contrats sont concernés par la loi Chatel ?

La loi Chatel s’applique à plusieurs types de contrats à tacite reconduction, notamment :

- Assurance auto, moto, et habitation ;

- Assurance santé (mutuelle) ;

- Abonnements téléphoniques et internet ;

- Contrats d’abonnement télévision.

Cependant, elle ne s’applique pas aux contrats collectifs (assurances vie ou décès) ou aux contrats professionnels. Par ailleurs, l’assureur peut aussi prendre la décision de résilier votre contrat auto en cas de non-paiement de prime, nécessitant ensuite de souscrire une assurance auto dédiée pour les résiliés.

Comment résilier un contrat grâce à la loi Chatel ?

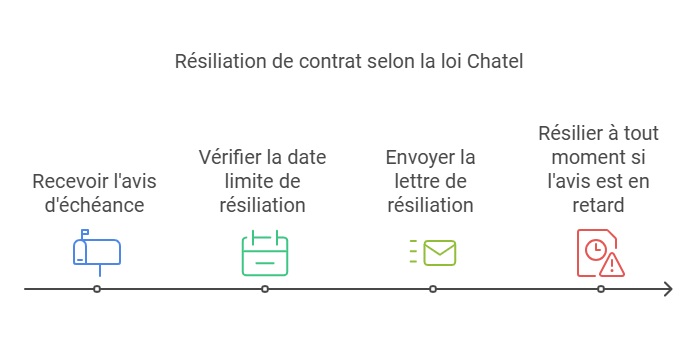

Pour profiter de la loi Chatel, il suffit d’envoyer une lettre de résiliation avec accusé de réception dans les 20 jours suivant la réception de l’avis d’échéance. Il est recommandé de vérifier attentivement cet avis car il peut parfois être dissimulé dans un simple courrier de renouvellement.

Étapes pour résilier un contrat :

- Réception de l’avis d’échéance par courrier ou e-mail.

- Vérifiez la date limite de résiliation.

- Envoyez une lettre de résiliation avec accusé de réception avant cette date.

- Si l’avis arrive en retard ou n’est pas envoyé, vous pouvez résilier à tout moment.

Quelle est la différence entre la loi Chatel et la loi Hamon ?

La loi Hamon, entrée en vigueur en 2015, complète la loi Chatel. Elle permet de résilier un contrat d’assurance après un an d’engagement, sans frais, et sans attendre la date d’échéance. Contrairement à la loi Chatel, la loi Hamon ne concerne pas les contrats de mutuelle santé.

Assurance auto résiliée pour non-paiement de prime ?

FAQ sur la loi Chatel

1. Quand la loi Chatel s’applique-t-elle pour résilier une assurance auto ?

La loi Chatel s’applique lors de la reconduction tacite des contrats d’assurance auto. Si vous recevez votre avis d’échéance trop tard, vous pouvez résilier à tout moment.

2. Puis-je résilier mon abonnement téléphonique avec la loi Chatel ?

Oui, la loi Chatel permet de résilier un abonnement téléphonique en cas de reconduction automatique. Si l’opérateur n’envoie pas l’avis d’échéance à temps, vous pouvez résilier sans frais.

3. Comment la loi Chatel protège-t-elle les consommateurs ?

La loi Chatel protège les consommateurs en leur donnant la possibilité de résilier leurs contrats plus facilement, en cas de reconduction tacite. Elle impose aux entreprises de les informer à l’avance des options de résiliation.

| Loi Chatel | Loi Hamon |

|---|---|

| S’applique à la reconduction tacite des contrats d’assurance et abonnements. | Permet de résilier après un an d’engagement, sans frais. |

| Notification obligatoire de l’échéance avant la date limite. | Résiliation possible à tout moment après un an, sans attendre l’échéance. |

| Concerne les contrats d’assurance, téléphone, télévision, internet. | Ne concerne pas les assurances santé (mutuelle). |

Liens externes et sources à consulter

Pour garantir la validité des informations, voici des liens externes vers des sources fiables :

Dernière mise à jour le 25 juillet 2025