Accident de la route et assurance : démarches et indemnisation

Un accident de la route peut être une expérience stressante, mais savoir comment réagir et protéger vos droits est essentiel. Que faire pour déclarer un sinistre ? Quels sont vos droits à l’indemnisation, qu’il s’agisse de dommages matériels ou corporels ? Et, que prévoit la loi Badinter pour les victimes ? Ce guide pratique, enrichi de témoignages et de ressources fiables, vous accompagne dans toutes les étapes à suivre après un accident.

Déclarer un sinistre après un accident : les étapes indispensables

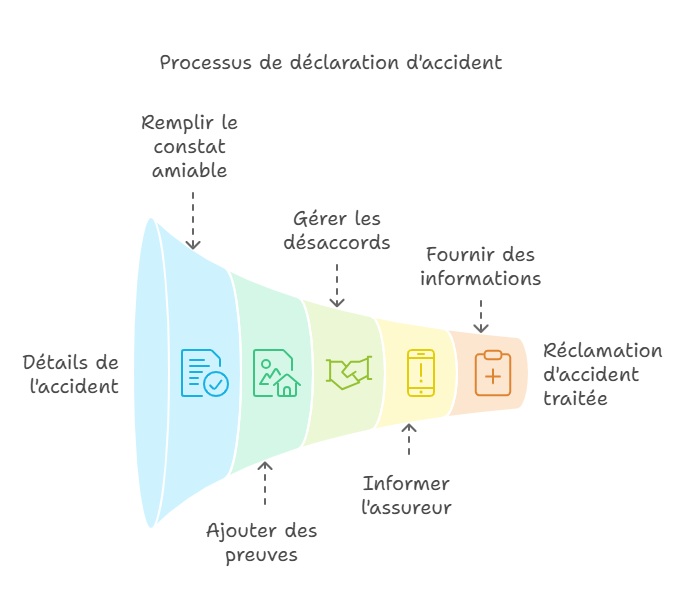

Remplir un constat amiable : une étape clé

Le constat amiable est un document essentiel pour décrire les circonstances de l’accident. Voici comment bien le remplir :

- Sur place, si possible : Notez toutes les informations nécessaires (date, lieu, véhicules impliqués, témoins). Assurez-vous que toutes les parties signent le document.

- Ajoutez des preuves visuelles : Prenez des photos des dégâts, des plaques d’immatriculation et de la scène de l’accident.

- En cas de désaccord : Si aucune entente n’est trouvée, rédigez une déclaration séparée et fournissez-la à votre assureur.

Témoignage : « Lors d’un accident récent, j’ai suivi ces étapes et envoyé le constat à mon assureur dès le lendemain. Grâce aux photos prises sur place, la responsabilité a été rapidement établie. » – Jean, conducteur assuré.

Une assurance auto malus à prix juste ?

ou

Informer votre assureur rapidement

Vous disposez de 5 jours ouvrés pour déclarer l’accident à votre assurance. Plusieurs moyens sont disponibles : téléphone, courrier ou espace client en ligne.

Fournir les informations nécessaires

Incluez dans votre déclaration :

- Les circonstances exactes de l’accident.

- Les coordonnées des témoins.

- Les numéros de contrat d’assurance des autres conducteurs impliqués.

Un accident responsable peut avoir un impact direct sur votre historique de conduite, notamment en générant un malus. Ce malus entraîne une augmentation de votre prime d’assurance, ce qui peut compliquer la recherche d’un nouveau contrat à un tarif avantageux. Si vous êtes concerné, il est important de bien comprendre les règles du système bonus-malus et de connaître les solutions adaptées, comme l’assurance auto malus chez Assurance en Direct.

Vos droits : quand et comment obtenir une indemnisation ?

Indemnisation des passagers, cyclistes et piétons

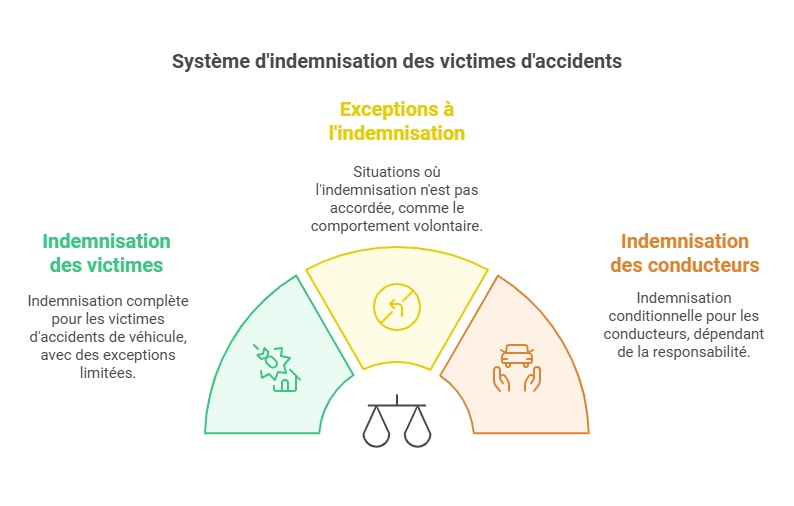

La loi Badinter, adoptée en 1985, garantit un droit à indemnisation pour les victimes d’un accident impliquant un véhicule terrestre à moteur. Les passagers, cyclistes et piétons sont intégralement indemnisés pour leurs dommages corporels, sauf dans les cas suivants :

- Comportement volontaire : Blessures auto-infligées ou comportement suicidaire.

- Faute inexcusable : Si cette faute est la cause exclusive de l’accident. Exceptions : si la victime est mineure (-16 ans), âgée (+70 ans) ou atteinte d’un handicap (invalidité ≥ 80 %).

Indemnisation des conducteurs

Les conducteurs sont indemnisés pour leurs blessures corporelles uniquement si leur responsabilité n’est pas totale ou si une garantie du conducteur a été souscrite. Cette garantie couvre les frais non pris en charge par les assurances classiques.

Comprendre les préjudices indemnisables

Les dommages corporels et matériels sont évalués selon la nomenclature Dintilhac, qui classe les préjudices en deux catégories.

Préjudices patrimoniaux : impact financier direct

- Dépenses de santé : Soins médicaux, rééducation, traitements futurs.

- Pertes de revenus : Incapacité temporaire ou permanente.

- Frais divers : Aménagements du logement, assistance par une tierce personne.

Préjudices extrapatrimoniaux : impact sur la qualité de vie

- Souffrances endurées : Douleurs physiques et psychologiques.

- Préjudice esthétique : Cicatrices, déformations.

- Préjudice d’agrément : Perte de loisirs ou activités sportives.

- Préjudice sexuel et d’établissement : Répercussions sur la vie intime et familiale.

La loi Badinter : un cadre spécifique pour les victimes

Adoptée en 1985, la loi Badinter facilite l’indemnisation des victimes d’accidents de la circulation. Voici les points essentiels :

- Accidents pris en compte : Tout accident impliquant un véhicule terrestre à moteur (voiture, moto, camion, etc.).

- Exclusions : Les accidents liés aux trains ou tramways circulant sur des voies propres ne relèvent pas de cette loi.

- Rôle des assureurs : En cas de pluralité de véhicules, un assureur est mandaté pour centraliser l’indemnisation via la convention IRCA.

Guide après un accident de la route

Connaitre toutes les démarches d’indemnisations après un accident automobile

Les démarches à suivre après un accident de la route, comprendre vos droits à l’indemnisation et connaître les règles spécifiques comme la loi Badinter.

Les délais pour l’indemnisation : à quoi s’attendre ?

L’assureur doit respecter des délais stricts pour proposer une indemnisation :

- 8 mois après l’accident : Si les dommages corporels nécessitent une longue évaluation.

- 3 mois après la demande d’indemnisation : Si les préjudices sont clairement établis.

En cas de non-respect de ces délais, des intérêts peuvent être appliqués sur le montant dû par l’assureur.

FAQ

Quels documents fournir après un accident ?

- Le constat amiable ou votre déclaration.

- Les rapports médicaux si vous avez été blessé.

- Les devis ou factures pour les réparations de votre véhicule.

Que faire si vous êtes en désaccord avec l’indemnisation ?

Vous pouvez contester l’offre en demandant une réévaluation. En cas de litige, un tribunal peut être saisi.

L’assurance couvre-t-elle les accidents à l’étranger ?

Oui, sous réserve de détenir une carte verte d’assurance internationale. En cas de problème, le Fonds de garantie peut intervenir.

Dernière mise à jour le 20 mai 2025