Qu’est-ce qu’un malus auto et comment l’éviter efficacement ?

Quiz sur le malus auto et son annulation

Testez vos connaissances sur le malus auto et découvrez comment annuler votre malus ou le réduire. Les questions s’affichent une par une. Cliquez sur la réponse de votre choix :

Obtenez un devis d’assurance auto malus adapté à votre situation

Le malus auto est un terme souvent redouté par les conducteurs. Il s'agit d'une augmentation de la prime d’assurance appliquée aux conducteurs responsables de sinistres. Ce système, appelé également coefficient de réduction-majoration (CRM), vise à encourager une conduite prudente. Dans cet article, nous allons détailler son fonctionnement, ses conséquences, et partager des solutions pratiques pour réduire son impact sur votre budget d’assurance.

Qu'est-ce que le malus auto selon le système CRM ?

Le malus auto, aussi connu sous le terme de bonus-malus, est un mécanisme instauré pour ajuster les primes d’assurance en fonction de votre comportement au volant. Concrètement, si vous êtes responsable d’un accident, un malus est appliqué à votre contrat et votre prime augmente.

Les objectifs du malus auto

- Inciter les conducteurs à adopter une conduite plus responsable.

- Récompenser les conducteurs prudents avec des bonus.

- Répartir les coûts des sinistres en fonction des risques individuels.

Témoignage client :

"Après un accident, ma prime a considérablement augmenté. Heureusement, grâce aux conseils de mon assureur, j’ai pu retrouver un coefficient normal en deux ans." – Martin, 32 ans, Lyon.

Comment le malus est-il calculé ?

Le calcul du malus repose sur un coefficient de base fixé à 1. Ce coefficient est ajusté selon votre comportement. Voici les règles principales :

- Sinistre totalement responsable : augmentation de 25 % (coefficient multiplié par 1,25).

- Sinistre partiellement responsable : augmentation de 12,5 % (coefficient multiplié par 1,125).

- Année sans sinistre : réduction de 5 % (coefficient multiplié par 0,95).

Exemple concret

Si votre coefficient initial est de 1 et que vous causez un sinistre responsable, il passe à 1,25. Si votre prime annuelle était de 500 €, elle sera désormais de 625 €.

Quels sont les impacts du malus sur votre contrat d’assurance ?

Un malus peut avoir plusieurs conséquences sur votre assurance auto :

- Augmentation des cotisations : Votre prime annuelle augmente proportionnellement à votre coefficient malus.

- Résiliation de contrat : Certains assureurs peuvent refuser de renouveler un contrat avec un conducteur malussé.

- Difficulté à souscrire un nouveau contrat : Trouver une assurance peut devenir complexe et coûteux, nécessitant de se tourner vers des assurances spécialisées.

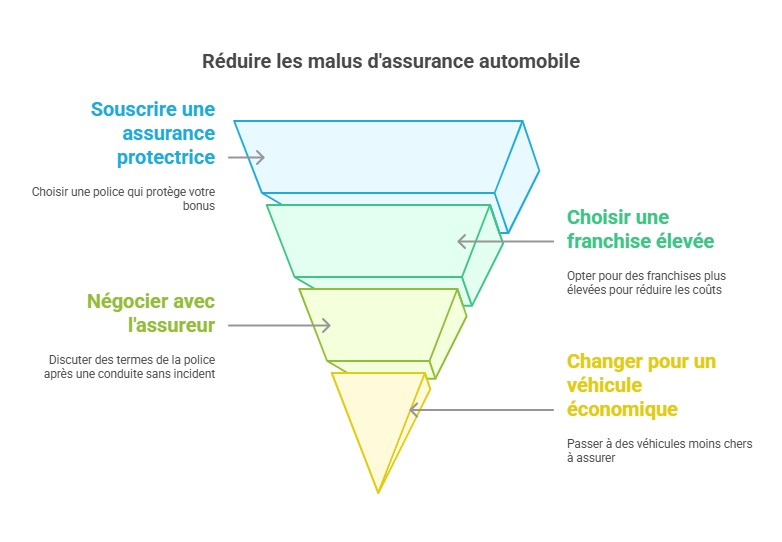

Comment éviter ou réduire le malus auto ?

Adopter une conduite irréprochable est la meilleure solution pour éviter un malus. Voici des actions concrètes à envisager :

- Souscrire une assurance avec protection bonus : Certaines assurances protègent votre bonus en cas de premier sinistre.

- Opter pour une franchise élevée : Cette solution peut réduire vos coûts en cas de sinistres mineurs.

- Négocier avec votre assureur : Après une période sans sinistres, demandez une réévaluation de votre contrat.

- Changer de véhicule : Les véhicules moins puissants et moins coûteux à réparer peuvent réduire vos primes.

"Grâce à une assurance avec protection bonus, je n’ai pas subi de malus après un accrochage mineur. Une solution que je recommande !" – Claire, 28 ans, Marseille.

Combien de temps dure un malus ?

Le malus n’est pas permanent. Si aucun sinistre n’est enregistré pendant deux années consécutives, votre coefficient revient à 1. Cela signifie que vous pouvez retrouver une prime sans majoration après cette période.

Astuce : Pendant ces deux années, adoptez une conduite exemplaire pour éviter tout nouvel accident responsable.

FAQ

Que faire si mon malus auto est trop élevé ?

Si votre malus est important, vous pouvez :

- Rechercher une assurance spécialisée pour conducteurs malussés.

- Attendre deux ans sans sinistres pour retrouver un coefficient normal.

Puis-je transférer mon bonus-malus chez un nouvel assureur ?

Oui, le bonus-malus est attaché au conducteur, pas à l’assureur. Votre historique sera transféré automatiquement lors du changement de compagnie.

Le malus s’applique-t-il sur tous mes contrats d’assurance auto ?

Non, le malus est généralement lié au véhicule impliqué dans un sinistre. Toutefois, certains assureurs peuvent appliquer des conditions spécifiques.

Dernière mise à jour le 6 mai 2025