Comprendre la valeur résiduelle d’une voiture

La valeur résiduelle d’un véhicule est un élément clé dans l’univers de l’automobile, de la gestion d’actifs et de la location longue durée. Elle influence directement la rentabilité d’un bien, les loyers d’un contrat LLD et les décisions comptables en entreprise. Comprendre cette notion permet d’anticiper la dépréciation d’un véhicule et de mieux gérer son budget automobile.

Qu’est-ce que la valeur résiduelle dans le secteur automobile ?

La valeur résiduelle correspond à la valeur estimée d’un véhicule à une date future, souvent exprimée en pourcentage du prix neuf. Elle constitue une donnée stratégique pour les constructeurs, les loueurs longue durée et les professionnels de la reprise automobile.

Prenons un exemple simple : une voiture achetée neuve 30 000 € avec une valeur résiduelle de 40 % après 3 ans est estimée à 12 000 €. Cette estimation permet d’anticiper la dépréciation du véhicule et de mieux évaluer sa rentabilité à long terme.

Quel est le rôle de la valeur résiduelle pour les loueurs et constructeurs ?

Dans le cadre d’une location longue durée (LLD), la valeur résiduelle est l’un des piliers du calcul du loyer mensuel. Elle représente la valeur du véhicule à sa restitution, généralement après 2 à 5 ans d’usage.

Le calcul du loyer repose sur :

- Le prix d’achat du véhicule neuf

- Sa valeur résiduelle prévue

- Les frais de gestion, d’entretien, d’assurance et de services

Plus la valeur résiduelle est élevée, plus le loyer diminue. C’est pourquoi les véhicules à forte demande sur le marché de l’occasion bénéficient de mensualités plus attractives.

Témoignage : « J’ai choisi une LLD pour mon SUV hybride. Grâce à sa bonne valeur résiduelle, j’ai économisé près de 120 € par mois comparé à un diesel équivalent. » — Karim, client Assurance en Direct

Valeur résiduelle et amortissement en comptabilité

Dans le monde de la comptabilité, la valeur résiduelle désigne le montant estimé d’un actif à la fin de son cycle d’utilisation. Elle permet de calculer l’amortissement d’un bien sur sa durée de vie.

Exemple :

Une PME achète un véhicule à 25 000 € pour une durée d’usage de 5 ans. Si sa valeur résiduelle est de 5 000 €, l’amortissement annuel sera de :

(25 000 € – 5 000 €) / 5 = 4 000 € par an

Cette méthode permet aux entreprises de maîtriser la gestion de leur flotte automobile, d’anticiper les renouvellements et d’optimiser leur fiscalité.

Estimation : comment évaluer la valeur résiduelle d’un véhicule ?

L’évaluation repose sur des critères précis :

- Marque et modèle : certaines marques comme Toyota ou BMW conservent mieux leur valeur.

- Motorisation : les véhicules hybrides et essence sont plus recherchés que les diesels.

- Kilométrage prévu : un kilométrage élevé diminue la valeur résiduelle.

- Entretien : un carnet d’entretien à jour renforce la valeur estimée.

- Tendance du marché de l’occasion : la demande, les réglementations et les nouvelles normes environnementales influencent fortement l’estimation.

Pour affiner cette estimation, des outils comme Autovista, L’Argus ou encore Eurotax sont utilisés par les professionnels du secteur.

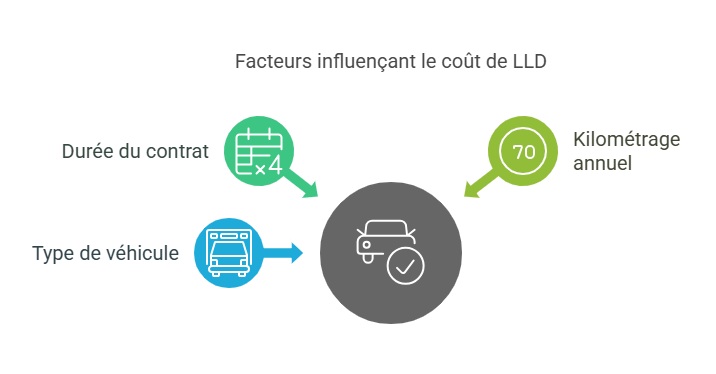

L’impact de la valeur résiduelle dans les contrats de LLD

Dans une location longue durée, la valeur résiduelle permet de déterminer avec précision le coût réel de l’usage du véhicule. Elle est fixée dès la signature du contrat par le loueur, en tenant compte :

- De la durée du contrat (souvent entre 24 et 60 mois)

- Du kilométrage annuel prévu

- Du type de véhicule et de sa finition

Une voiture avec une bonne valeur de revente prévisionnelle entraînera une mensualité plus faible pour le locataire.

Que faire en cas d’assurance auto résiliée pour non-paiement ?

La valeur résiduelle prend également tout son sens lorsqu’un assuré subit une résiliation de contrat, notamment pour non-paiement. Une assurance auto résilié pour non-paiement peut rendre plus difficile la revente ou la location d’un véhicule, car certains loueurs ou assureurs considèrent cela comme un facteur de risque. Il est donc crucial de rétablir rapidement une couverture pour préserver la valeur du bien, surtout en cas de sinistre ou de revente envisagée.

Différence entre valeur vénale et valeur résiduelle

Il est essentiel de ne pas confondre ces deux notions :

- Valeur résiduelle : estimation théorique d’un bien à la fin de son contrat ou de sa durée d’utilisation.

- Valeur vénale : prix réel du véhicule sur le marché à un instant donné, fixé par l’offre et la demande.

Assurance auto pour résiliés

FAQ

Peut-on négocier la valeur résiduelle dans un contrat de LLD ?

Non. Elle est fixée par le loueur en fonction d’algorithmes, d’historiques de marché et de prévisions de revente. Elle dépend du modèle, de la durée du contrat et du kilométrage.

Pourquoi certaines voitures perdent moins de valeur que d’autres ?

Des véhicules bien notés en fiabilité, à faible consommation et à forte demande sur le marché de l’occasion conservent mieux leur valeur. C’est souvent le cas des SUV compacts hybrides.

La valeur résiduelle influence-t-elle l’assurance ?

Indirectement, oui. Un véhicule avec une forte valeur résiduelle peut entraîner une prime plus élevée en tous risques, mais offre aussi une meilleure indemnité en cas de sinistre total.

Dernière mise à jour le 24 juillet 2025