Subrogation en assurance : définition, fonctionnement et cas pratiques

La subrogation est un mécanisme juridique clé dans le domaine des assurances. Elle permet à l’assureur, après avoir indemnisé son assuré, de se substituer à lui pour exercer des recours contre le tiers responsable du sinistre. Ce processus, souvent méconnu, simplifie la gestion des litiges et garantit une indemnisation rapide pour l’assuré.

Qu’est-ce que la subrogation en assurance ?

La subrogation en assurance est un droit légal ou conventionnel qui permet à un assureur d’agir en lieu et place de son assuré. Une fois le sinistre indemnisé, l’assureur peut entamer des démarches pour récupérer les sommes versées auprès du responsable du dommage ou de son assureur.

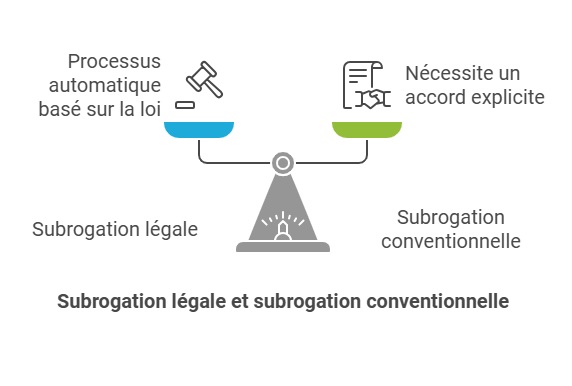

Les deux types de subrogation : légale et conventionnelle

Subrogation légale

La subrogation légale découle directement de la loi. Elle s’applique automatiquement lorsque l’assureur indemnise l’assuré, lui donnant ainsi le droit d’agir pour récupérer les montants versés auprès de la partie responsable.

Subrogation conventionnelle

La subrogation conventionnelle, quant à elle, repose sur une clause contractuelle ou sur un document spécifique, comme la quittance subrogatoire, signé par l’assuré. Cette forme de subrogation nécessite un accord explicite.

Témoignage client :

« Suite à un dégât des eaux causé par mon voisin, mon assureur m’a indemnisé rapidement. Grâce à la subrogation, il a ensuite récupéré les montants auprès de l’assurance de mon voisin, sans que je doive intervenir. »

– Claire, assurée habitation.

Comment fonctionne la subrogation dans les assurances ?

Le processus de subrogation peut être résumé en trois étapes principales :

- Indemnisation de l’assuré

L’assureur règle les dommages subis par l’assuré en conformité avec les garanties prévues dans le contrat. - Substitution des droits

Une fois l’indemnisation effectuée, l’assureur se substitue à l’assuré pour exercer les droits de ce dernier contre le tiers responsable. - Recours contre le tiers responsable

L’assureur engage des démarches pour récupérer les sommes versées auprès de la partie fautive ou de son assureur.

Exemple concret

Prenons l’exemple d’un accident de voiture. Si un assuré n’est pas responsable, son propre assureur peut couvrir les réparations de son véhicule. Par la suite, grâce à la subrogation, l’assureur se retourne contre l’assureur du conducteur fautif pour récupérer les frais engagés.

Dans quels cas s’applique la subrogation en assurance ?

La subrogation intervient principalement dans les situations suivantes :

- Accidents impliquant un tiers responsable : Comme dans un accident de la route ou un dégât des eaux causé par un voisin.

- Litiges professionnels : Recours dans le cadre de la responsabilité civile d’un tiers.

- Dommages matériels : Par exemple, en cas de sinistre provoqué par une entreprise de travaux ou un prestataire.

Cas d’exclusion à connaître

La subrogation ne s’applique pas dans les cas suivants :

- Si l’assuré a renoncé à tout recours contre le tiers via une clause spécifique dans son contrat.

- Lorsque le tiers responsable est un proche, un co-assuré ou une personne résidant au même domicile.

- Pour certains frais médicaux ou indemnisations qui n’incluent pas de droit à subrogation.

Documents nécessaires pour une subrogation efficace

Pour formaliser la subrogation, certains documents sont indispensables :

- Quittance subrogatoire : Ce document confirme que l’assuré cède ses droits à l’assureur.

- Rapport détaillé du sinistre : Ce procès-verbal précise les circonstances du sinistre.

- Justificatifs des dommages : Factures, devis ou autres preuves des pertes subies.

Les avantages et limites de la subrogation

Avantages pour les assurés

- Indemnisation rapide : Les assurés peuvent recevoir leur indemnisation sans attendre que le tiers responsable soit identifié ou solvable.

- Gestion simplifiée : L’assureur se charge des démarches de recours.

- Réduction des coûts : Les fonds récupérés par l’assureur permettent de limiter les pertes financières globales.

Limites à connaître

- Renonciation au recours personnel : Une fois subrogé, l’assuré ne peut plus agir contre le tiers responsable.

- Exclusions spécifiques : Certaines situations contractuelles ou légales empêchent la mise en œuvre de la subrogation.

Testez vos connaissances sur la subrogation en assurance

FAQ

Pourquoi ai-je reçu une lettre de subrogation ?

Vous avez été identifié comme tiers responsable dans un sinistre. La lettre signifie que l’assureur de la partie indemnisée vous demande un remboursement.

Que se passe-t-il si je refuse de payer une réclamation subrogatoire ?

L’assureur peut engager des poursuites judiciaires pour récupérer les montants dus.

La subrogation s’applique-t-elle à tous les types d’assurance ?

La subrogation est fréquente en assurance auto, habitation et responsabilité civile. Toutefois, elle dépend des garanties prévues dans chaque contrat.

Dernière mise à jour le 6 mai 2025