Exclusion de garantie assurance : Ce qu’il faut savoir

Lorsque vous souscrivez un contrat d’assurance, certaines garanties peuvent être exclues dans des situations spécifiques. Ces exclusions de garantie sont des clauses qui précisent les circonstances dans lesquelles votre assureur ne vous indemnisera pas. Quelles sont les exclusions les plus courantes ? Comment ces clauses peuvent-elles affecter vos droits en tant qu’assuré ?

Qu’est-ce qu’une exclusion de garantie en assurance ?

Une exclusion de garantie est une clause contractuelle qui empêche l’assuré d’être indemnisé dans des situations spécifiques prévues par le contrat. Attention, l’exclusion de garantie ne doit pas être confondue avec la déchéance de garantie. Les exclusions peuvent être légales ou contractuelles, mais elles doivent toujours être clairement mentionnées dans les conditions générales de votre contrat d’assurance.

Visionner notre vidéo sur l’exclusion de garantie en assurance

Vous pouvez aussi regarder notre vidéo directement sur YouTube : Exclusion de garantie assurance

Les exclusions légales vs. contractuelles

Les exclusions peuvent être classées en deux catégories :

- Exclusions légales : Elles sont imposées par la loi et s’appliquent à tous les contrats d’assurance, peu importe l’assureur. Par exemple, un sinistre causé par un conducteur sans permis ne sera jamais pris en charge.

- Exclusions contractuelles : Celles-ci sont spécifiques à chaque assureur et peuvent parfois être négociées. Elles incluent des situations comme le prêt de votre véhicule à un tiers ou la conduite sous l’influence de stupéfiants.

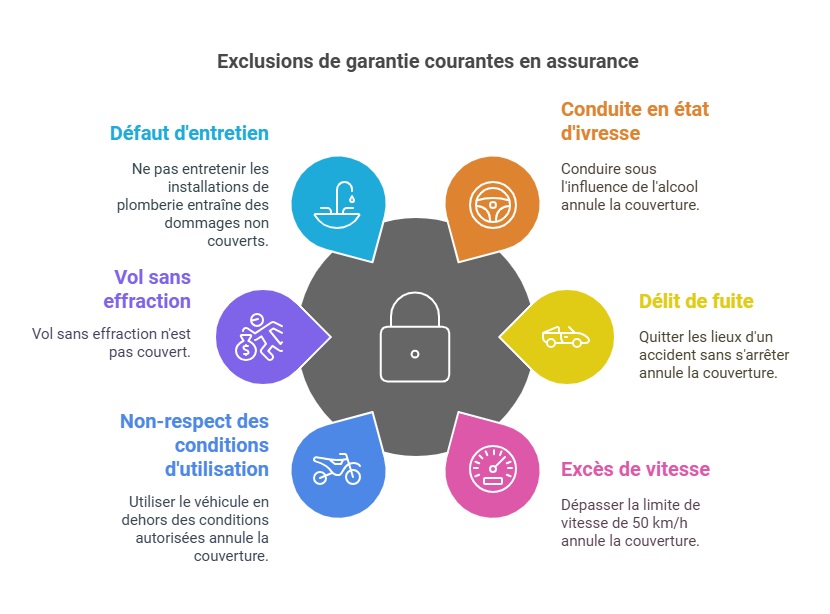

Quelles sont les exclusions de garantie fréquentes ?

Les exclusions de garantie varient selon le type d’assurance. Voici les exclusions les plus courantes par catégorie :

- En assurance auto :

- Conduite en état d’ivresse.

- Délit de fuite après un accident.

- Excès de vitesse supérieur à 50 km/h.

- Non-respect des conditions d’utilisation du véhicule (par exemple, usage sur circuit).

- Vol sans effraction.

- Débridage pour augmenter les performances

- En assurance habitation :

- Défaut d’entretien des canalisations (dégâts des eaux).

- Absence d’alarme lors d’un vol déclaré.

- Vol commis par un membre de la famille.

Quiz : Connaissez-vous les exclusions de garanties en assurance ?

Testez vos connaissances sur les exclusions de garanties en assurance auto et découvrez si vous êtes bien informé.

Témoignages : Comment des assurés ont surmonté les exclusions de garantie ?

1. Avis de Claire M.

« Indemnisation du tiers après un accident sous alcoolémie »

J’ai eu un accident alors que j’avais un taux d’alcoolémie supérieur à la limite légale. Mon assureur a refusé de couvrir les dommages causés à mon véhicule et les frais médicaux pour moi-même, comme prévu par l’exclusion pour conduite en état d’ivresse. Cependant, l’assureur a tout de même indemnisé le tiers pour les dommages causés à son véhicule et ses blessures, conformément à la loi sur l’obligation d’assurance. Même si je n’ai pas été indemnisée pour mes propres pertes, j’ai évité des complications supplémentaires grâce à la couverture responsabilité civile, obligatoire dans tous les contrats d’assurance auto. »

2. Avis de Marc T.

« Vol sans effraction : indemnisé après avoir fourni des preuves complémentaires »

Mon assurance habitation avait initialement rejeté ma demande d’indemnisation après le vol de ma télévision, car il n’y avait pas eu d’effraction visible. Cependant, en présentant des photos des fenêtres laissées ouvertes (justifiées par la canicule) et le témoignage de mes voisins, l’assureur a reconsidéré sa position. J’ai reçu une indemnisation partielle après discussion avec leur service client.

3. Avis de Sophie L.

« Un dégât des eaux malgré une exclusion pour défaut d’entretien »

Après un dégât des eaux dans ma maison, mon assurance habitation a d’abord refusé de couvrir les dégâts parce que les canalisations étaient anciennes et mal entretenues, ce qui était une exclusion dans mon contrat. J’ai pris le temps de rassembler des documents prouvant que j’avais fait un entretien partiel des canalisations l’année précédente. Grâce à ces documents et une discussion avec le gestionnaire de mon dossier, j’ai pu obtenir une indemnisation, même si elle était inférieure à ce que j’attendais initialement.

Comment se protéger contre une exclusion de garantie ?

Pour vous protéger contre les exclusions de garantie, voici quelques conseils pratiques :

- Lisez attentivement les conditions générales : Les exclusions doivent être clairement mentionnées et visibles, conformément à l’article L.112-4 du Code des assurances.

- Demandez des précisions à votre assureur : Si une clause vous paraît ambiguë, n’hésitez pas à poser des questions avant de signer le contrat.

- Négociez les exclusions contractuelles : Dans certains cas, vous pouvez négocier la suppression ou la modification d’une exclusion en échange d’une prime plus élevée.

Quelques exemples d’exclusions

| Type d’exclusion | Exemples concrets |

|---|---|

| Exclusions légales | – Conduite sans permis ou permis non valide – Sinistres causés intentionnellement (fraudes, actes volontaires) – Participation à des courses non autorisées – Dommages liés à des actes terroristes ou des guerres |

| Exclusions contractuelles | – Conduite sous l’influence de stupéfiants ou d’alcool au-delà de la limite légale – Prêt du véhicule à un conducteur non autorisé par le contrat – Utilisation du véhicule à des fins professionnelles non déclarées – Dommages causés par la pratique de sports extrêmes non couverts |

| Exclusions spécifiques | – Dégâts des eaux en cas de non-entretien des installations (assurance habitation) – Vol sans effraction prouvée – Dommages dus à des catastrophes naturelles non couvertes par la garantie (si non déclarées en état de catastrophe naturelle par les autorités) |

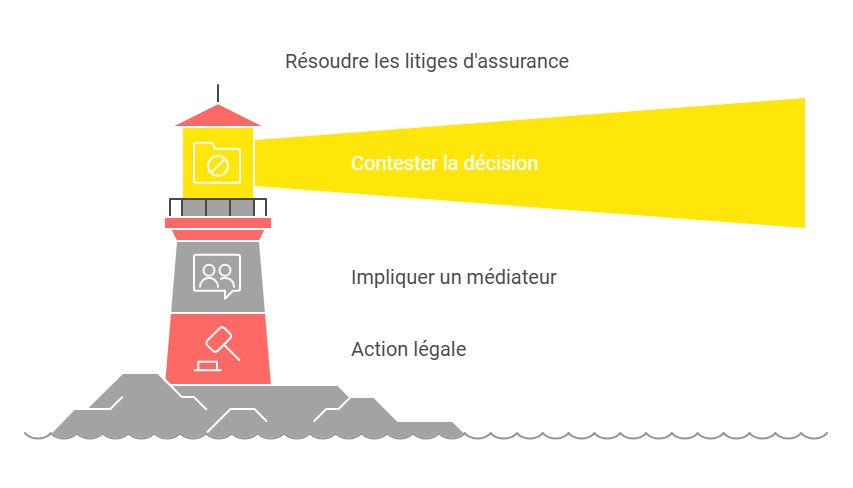

Que faire en cas de litige avec votre assureur ?

Si vous pensez qu’une exclusion de garantie est injustifiée, voici les étapes à suivre :

- Contactez votre assureur : Si votre demande d’indemnisation est refusée, envoyez un courrier recommandé pour exprimer votre désaccord et votre demande d’indemnisation, même partielle.

- Faites appel à un médiateur : Si aucune solution amiable n’est trouvée, saisissez un médiateur indépendant pour tenter de résoudre le litige.

- Entamez une action en justice : En dernier recours, vous pouvez engager une procédure judiciaire. Notez que le délai de prescription est de 2 ans à partir de la date du sinistre.

FAQ

Comment savoir si une exclusion est légale ou contractuelle ?

Les exclusions légales sont imposées par la loi et s’appliquent à tous les contrats d’assurance. Les exclusions contractuelles sont spécifiques à chaque assureur et peuvent être négociées dans certains cas.

Peut-on contester une exclusion de garantie ?

Oui, il est possible de contester une exclusion en adressant un courrier recommandé à l’assureur. Si cela ne suffit pas, vous pouvez saisir un médiateur ou un tribunal.

Comment éviter une exclusion de garantie ?

Lisez attentivement votre contrat, respectez le Code de la route et les conditions d’utilisation de votre véhicule. En cas de doute, demandez des explications à votre assureur.

Dernière mise à jour le 9 juillet 2025