La déchéance de garantie assurance, causes et comment l’éviter

La déchéance de garantie est une sanction en assurance qui peut entraîner la perte de votre droit à indemnisation si vous ne respectez pas vos obligations contractuelles. Que sanctionne exactement cette déchéance et comment pouvez-vous l’éviter ? Cet article vous explique tout sur la déchéance de garantie en assurance, notamment dans le cadre de l’assurance automobile, et vous donne les clés pour éviter cette sanction souvent méconnue. Nous allons également clarifier la différence entre déchéance et exclusion de garantie, qui sont fréquemment confondues.

Qu’est-ce que la déchéance de contrat d’assurance ?

La déchéance de garantie d’assurance est une sanction prévue par l’article L. 113-2-4 du Code des assurances. qui s’applique lorsque l’assuré ne respecte pas ses obligations contractuelles. En cas de déchéance, l’assureur peut refuser de verser une indemnisation pour un sinistre, voire demander le remboursement d’une indemnité déjà versée. Il est important de noter que, contrairement à une résiliation, la déchéance ne met pas fin au contrat. L’assuré continue de payer ses cotisations, mais il perd le droit d’être indemnisé pour le sinistre concerné.

Vidéo explicative sur le fonctionnement de la perte de garantie

Vous pouvez aussi regarder notre vidéo directement sur YouTube : Déchéance de garantie assurance

Les principales causes de pertes de couverture en assurance

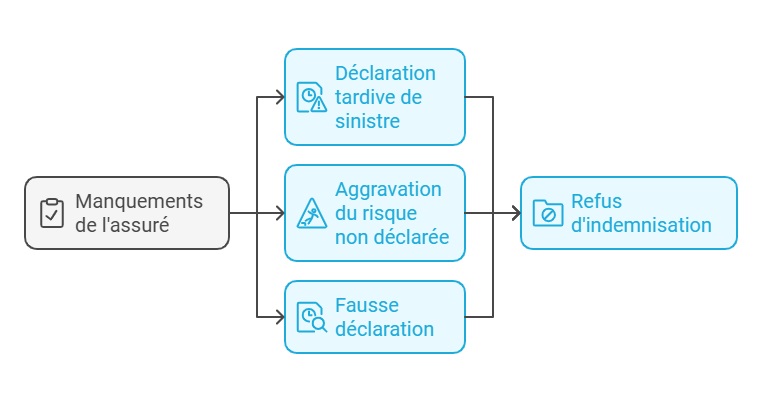

Les principales causes de déchéance de garantie incluent plusieurs manquements de l’assuré, notamment :

- Déclaration tardive de sinistre : Si vous ne respectez pas les délais de déclaration indiqués dans votre contrat, l’assureur peut refuser de vous indemniser. Toutefois, il doit prouver que ce retard lui a causé un préjudice.

- Aggravation du risque non déclarée : Si vous ne signalez pas un changement important (ex. : déménagement dans une zone à risque, achat d’un véhicule plus puissant), votre assureur peut refuser l’indemnisation en cas de sinistre.

- Fausse déclaration : Toute fausse déclaration (ex. : surévaluation des pertes) peut entraîner une déchéance de garantie. Même si l’assureur ne peut prouver un préjudice direct, il peut refuser l’indemnisation d’un sinistre.

Par ailleurs, les conducteurs ayant un malus ou un historique de sinistres aggravants sont plus susceptibles d’être exposés à des clauses de déchéance. Il est donc essentiel de bien comprendre les enjeux liés à l’assurance auto malus pour éviter toute mauvaise surprise.

Calculateur de risque de déchéance de garantie d’assurance

Comment éviter une nullité de garantie ?

Pour éviter la déchéance de garantie et préserver vos droits à indemnisation, voici quelques conseils pratiques :

- Déclarez vos sinistres rapidement : Respectez les délais indiqués dans votre contrat (généralement cinq jours ouvrés). Communiquez immédiatement avec votre assureur et fournissez un rapport détaillé des circonstances.

- Informez votre assureur de tout changement : Un déménagement, un changement de véhicule ou toute modification de votre situation doivent être signalés sans délai. Ne pas le faire peut entraîner une déchéance de garantie en cas de sinistre.

- Faites des déclarations honnêtes : Toute fausse déclaration ou tentative de surévaluation des pertes peut non seulement entraîner une déchéance de garantie, mais aussi des sanctions légales.

Les conditions de validité de la clause de déchéance

Pour qu’une clause de déchéance de garantie soit opposable au tiers ou à l’assuré, elle doit répondre à certaines conditions :

- Clarté et lisibilité : La clause doit être rédigée de manière claire, précise et être bien visible dans les conditions générales ou particulières du contrat.

- Preuve de préjudice : En cas de déclaration tardive, l’assureur doit prouver que ce retard lui a causé un préjudice, par exemple, en augmentant le coût des dommages.

Différence entre déchéance et exclusion de garantie

Il est important de comprendre la différence entre déchéance et exclusion de garantie :

Déchéance de garantie : C’est une sanction appliquée par l’assureur après un manquement aux obligations contractuelles, comme une fausse déclaration ou une déclaration tardive.

Exclusion de garantie : Il s’agit d’une limitation contractuelle. Certains risques ne sont pas couverts (par exemple, les sinistres causés sous l’emprise de l’alcool). Ces exclusions sont clairement mentionnées dans votre contrat.

Que faire en cas de litige avec votre assureur ?

Si votre assureur invoque la déchéance, vous avez plusieurs recours :

- Consultez attentivement votre contrat : Vérifiez si la clause de déchéance est bien mentionnée et si elle respecte les conditions de validité.

- Contactez un médiateur : Si le désaccord persiste, vous pouvez faire appel à un médiateur en assurance pour tenter de résoudre le litige à l’amiable.

- Saisissez les tribunaux : En dernier recours, vous pouvez porter l’affaire devant les tribunaux compétents.

Conducteur malussé ? On vous assure

ou

FAQ

Qu’est-ce qu’une déchéance de garantie en assurance automobile ?

L’exclusion de garantie désigne les situations ou sinistres non couverts par votre contrat d’assurance. Ces exclusions doivent être clairement indiquées dans les conditions générales du contrat. Voir clause d’exclusion de garantie assurance.

Quelle est la différence entre déchéance et exclusion de garantie ?

La déchéance est une sanction appliquée après un manquement, tandis que l’exclusion est une limitation contractuelle prévue dans les conditions du contrat.

Que sanctionne la déchéance de garantie ?

La déchéance sanctionne principalement le non-respect des obligations contractuelles de l’assuré, comme une fausse déclaration ou une absence de déclaration d’aggravation du risque.

Dernière mise à jour le 9 juillet 2025