Assurance auto classique VS malus : quelles différences ?

Le choix d’une assurance auto peut s’avérer complexe, surtout lorsqu’il s’agit de distinguer un contrat classique d’un contrat pour malus. Que vous soyez un conducteur expérimenté ou un jeune conducteur avec un historique de conduite compliqué, il est essentiel de comprendre ces différences pour prendre une décision éclairée. Cet article vous aide à décrypter les caractéristiques, avantages et inconvénients de ces deux types de contrats. L’objectif est de vous aider à choisir la couverture adaptée à vos besoins et à votre budget, tout en optimisant votre prime d’assurance.

Simulateur de différence entre assurance auto classique et malus

Calculez la différence de tarif entre une assurance auto classique et une assurance auto malus. Comparez en indiquant votre coefficient bonus-malus et découvrez si vous avez un malus élevé.

Obtenez un devis pour une assurance auto malus

Qu’est-ce qu’une assurance auto classique ?

L’assurance auto classique est destinée aux conducteurs ayant un profil standard, c’est-à-dire sans sinistre responsable récent ni malus associé. Ce type de contrat propose des garanties étendues et des primes généralement plus abordables. Voici les principales caractéristiques d’un contrat classique :

- Garanties étendues : Vous pouvez choisir entre une couverture minimale (au tiers) ou une couverture complète (tous risques).

- Prime adaptée au profil : Les primes sont calculées selon des critères comme l’âge, l’expérience de conduite et le véhicule assuré.

- Avantages supplémentaires : Assistance en cas de panne, protection juridique, et options personnalisables (bris de glace, vol, etc.).

Témoignage :

« Après plusieurs années sans sinistre, j’ai facilement obtenu une assurance auto classique avec des garanties très avantageuses. Le conseiller m’a orienté vers une couverture tous risques adaptée à ma voiture neuve. » – Sophie, 36 ans, conductrice expérimentée.

Qu’est-ce qu’une assurance auto malus ?

En revanche, une assurance auto malus est destinée aux conducteurs ayant un historique de conduite risqué, souvent marqué par des accidents responsables ou des infractions ayant entraîné des pénalités (malus). Les assureurs considèrent ces profils comme plus à risque, ce qui se traduit par des primes plus élevées et des garanties parfois limitées.

- Primes élevées : Les malus augmentent le coût de l’assurance.

- Garanties moins étendues : Certaines options, comme le tous risques, peuvent être indisponibles pour les conducteurs malussés.

- Franchise importante : Les contrats malus imposent souvent des franchises plus élevées en cas de sinistre.

Témoignage :

« Après un accident responsable, ma prime a explosé. Grâce à une assurance auto malus adaptée, j’ai pu continuer à rouler tout en travaillant à améliorer mon comportement au volant. » – Thomas, 29 ans, ancien conducteur malussé.

Assurance auto avec malus ? Oui, c’est possible

ou

Assurance auto classique VS malus : Comparatif des différences majeures

| Critères | Assurance auto classique | Assurance auto malus |

|---|---|---|

| Profil concerné | Conducteurs sans sinistre responsable récent | Conducteurs avec sinistres ou infractions |

| Prime d’assurance | Plus abordable | Plus élevée |

| Garanties | Étendues (tous risques, tiers, etc.) | Limitées (souvent au tiers uniquement) |

| Franchise | Standard | Élevée |

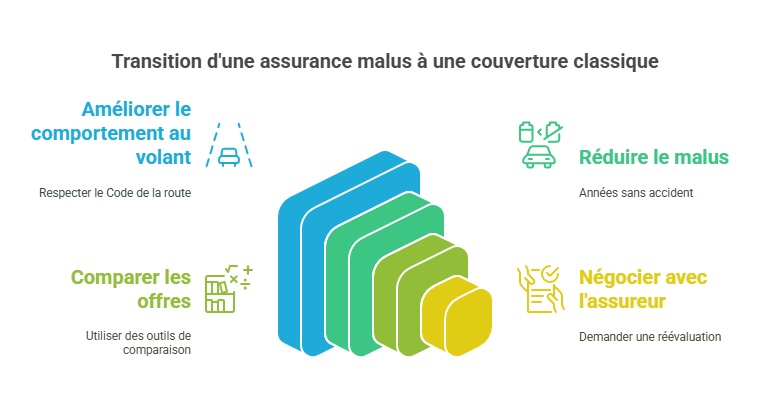

Comment passer d’un contrat malus à un contrat classique ?

Il est tout à fait possible de quitter une assurance malus pour retrouver un contrat classique, mais cela demande du temps et des efforts. Voici les étapes clés :

- Améliorez votre comportement au volant : Respectez le Code de la route pour éviter de nouveaux sinistres ou infractions.

- Réduisez progressivement votre malus : Chaque année sans accident responsable réduit votre coefficient bonus-malus.

- Comparez les offres disponibles : Utilisez un comparateur d’assurances comme celui d’Assurance en Direct pour trouver des offres adaptées à votre profil en amélioration.

- Négociez avec votre assureur : Une fois votre historique de conduite stabilisé, demandez une réévaluation de votre contrat.

Astuce pratique : Selon un rapport de la FFSA, un malus peut être effacé après deux années consécutives sans sinistre responsable. Profitez de cette opportunité pour améliorer votre profil et retrouver un contrat classique.

FAQ

Peut-on souscrire une assurance tous risques si on a un malus ?

Cela dépend de l’assureur. Certains refusent de proposer des contrats tous risques aux conducteurs malussés, tandis que d’autres acceptent, mais avec des primes élevées.

Combien de temps faut-il pour effacer un malus ?

En règle générale, un malus est réduit de 5 % par an si aucun sinistre responsable n’intervient. Après deux ans sans accident, vous pouvez retrouver une prime calculée sur un coefficient neutre (1.00).

Existe-t-il des alternatives pour réduire sa prime en cas de malus ?

Oui, optez pour un véhicule moins puissant, augmentez votre franchise ou utilisez des dispositifs de suivi de conduite (boîtiers connectés) pour bénéficier de réductions.

Dernière mise à jour le 20 mai 2025