Peut-on ne pas déclarer son malus assurance ? Obligations et solutions

Calculateur d’impact

Estimez l’impact financier d’une fausse déclaration sur votre malus auto et les conséquences possibles d’une résiliation. Renseignez votre prime d’assurance et votre coefficient pour voir l’éventuelle sur-prime.

Souscrivez une assurance auto pour malusséLorsqu’un sinistre survient, de nombreux conducteurs se demandent s’il est possible de ne pas déclarer un malus pour éviter une augmentation de leurs primes d’assurance. Pourtant, ignorer cette obligation peut avoir des conséquences lourdes, tant sur le plan légal que financier. Ce guide complet vous informe sur vos obligations en cas de sinistre, les impacts d’un malus sur votre contrat d’assurance, vos options pour trouver une assurance auto malus adaptée et les solutions pour limiter son effet.

Comprendre pourquoi déclarer un sinistre est indispensable

Déclaration de sinistre : une obligation légale à ne pas négliger

Tout sinistre, qu’il soit mineur ou majeur, doit obligatoirement être déclaré à votre assureur. Cette obligation découle directement des clauses de votre contrat d’assurance et des réglementations en vigueur. Ne pas respecter cette règle peut être assimilé à une fraude, exposant l’assuré à des sanctions telles que :

- La résiliation de son contrat d’assurance.

- Une impossibilité de souscrire un nouveau contrat facilement.

- Une non-prise en charge des dommages, même en cas de litige ultérieur.

Témoignage :

“Après un accrochage mineur, j’ai hésité à déclarer le sinistre pour éviter une hausse de ma prime. Finalement, mon assureur a découvert le sinistre par un tiers, ce qui a non seulement annulé ma couverture, mais m’a aussi compliqué la souscription d’un nouveau contrat.” – Marc, 34 ans.

Les délais à respecter pour déclarer un sinistre

Légalement, les délais pour déclarer un sinistre sont stricts et doivent être respectés :

- 5 jours ouvrés : pour un sinistre classique (accrochage, bris de glace, etc.).

- 48 heures : en cas de vol, de vandalisme ou d’incendie.

Ne pas respecter ces délais expose l’assuré au refus de prise en charge par l’assureur, même si les garanties couvrent initialement les dommages.

Les risques liés à la non-déclaration d’un sinistre

Ignorer l’obligation de déclaration peut entraîner des conséquences financières et administratives lourdes. Parmi les impacts notables :

- Résiliation de l’assurance : Votre assureur peut résilier le contrat pour non-conformité.

- Difficultés de souscription : Les assureurs vérifient systématiquement l’historique des assurés via le relevé d’informations.

- Refus de couverture future : Les dommages liés au sinistre non déclaré ne seront pas pris en charge, même si des réclamations surviennent.

Les impacts du malus sur votre contrat d’assurance

Qu’est-ce que le malus et comment fonctionne-t-il ?

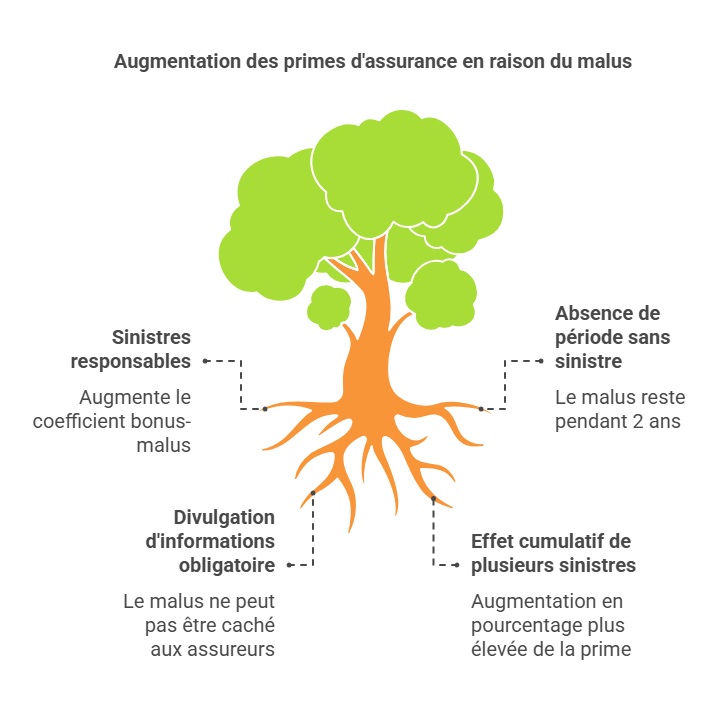

Le malus est un système de pénalité appliqué à votre contrat d’assurance après un sinistre responsable. Il augmente votre coefficient bonus-malus, ce qui se traduit par une hausse de votre prime annuelle. Voici un exemple concret :

- Coefficient initial : 1 (prime normale).

- Après un sinistre responsable : 1,25 (augmentation de 25 %).

- Deux sinistres responsables : 1,56 (hausse cumulative).

Le malus reste actif pendant 2 ans sans sinistre responsable.

Un malus peut-il être caché lors d’un changement d’assureur ?

Non, il est impossible de dissimuler un malus, car les assureurs demandent systématiquement un relevé d’informations. Ce document, obligatoire pour tout changement d’assurance, détaille l’historique des sinistres et le coefficient bonus-malus des 5 dernières années.

Un malus alourdit-il toujours la prime ?

Oui, un malus peut significativement augmenter votre prime annuelle. Par exemple, une prime de 600 € pourrait passer à 750 € après un malus de 25 %.

Comment limiter l’impact d’un malus sur votre assurance ?

1. Discutez avec votre assureur actuel

Certains assureurs peuvent proposer des solutions pour réduire les effets d’un malus :

- Révision des garanties pour éviter une prime trop élevée.

- Augmentation des franchises pour réduire le coût global.

2. Optez pour des assureurs spécialisés dans les profils à risques

Si votre malus complique vos démarches, tournez-vous vers des compagnies spécialisées. Ces assureurs proposent des formules adaptées aux conducteurs malussés, souvent avec des garanties sur mesure.

3. Adoptez une conduite responsable

Une conduite prudente et sans sinistre permet de réduire progressivement le malus. Au bout de 2 ans sans sinistre responsable, votre coefficient bonus-malus sera automatiquement réinitialisé à 1.

4. Souscrivez une garantie protection bonus

Certains assureurs proposent une solution intéressante : la garantie protection bonus. Celle-ci protège votre bonus en cas de sinistre responsable, limitant ainsi l’impact sur votre prime.

Assurance auto avec malus ? Oui, c’est possible

ou

FAQ

Peut-on cacher un sinistre pour éviter un malus ?

Non. Les sinistres doivent être déclarés à votre assureur. Le relevé d’informations partagé entre les compagnies d’assurance rend impossible la dissimulation d’un malus.

Combien de temps faut-il pour que le malus disparaisse ?

Un malus reste actif pendant 2 ans sans sinistre responsable. Passé ce délai, votre coefficient revient automatiquement à 1.

Existe-t-il des assurances adaptées aux conducteurs malussés ?

Oui, certaines compagnies proposent des solutions spécifiques pour les conducteurs malussés, souvent avec des tarifs ajustés et des garanties adaptées.

Dernière mise à jour le 20 mai 2025