Assurance dommage corporel : comprendre les indemnisations

Un accident peut survenir sans prévenir, entraînant des dommages corporels parfois graves. Comment être indemnisé après un accident corporel ? Que vous soyez responsable ou non, il est crucial de connaître les dispositifs d’assurance existants pour protéger vos droits et couvrir vos préjudices.

Ce sujet concerne tout particulièrement les conducteurs ayant un profil à risque ou un malus suite à des sinistres précédents. En effet, un assuré malussé peut rencontrer plus de difficultés à obtenir une assurance auto malus efficace, notamment en matière de garanties corporelles. Il est donc essentiel pour ces profils de bien comprendre les conditions d’indemnisation en cas d’accident, même lorsqu’ils sont responsables.

Calculateur d’indemnisation des dommages corporels

Qu’est-ce que l’assurance dommage corporel ?

L’assurance dommage corporel permet à une victime d’accident de recevoir une indemnisation pour les préjudices subis, qu’ils soient physiques, psychologiques ou économiques. En France, cette protection dépend du type d’accident et de la responsabilité de la victime ou du tiers concerné.

Comment fonctionne l’indemnisation en cas d’accident avec un tiers responsable ?

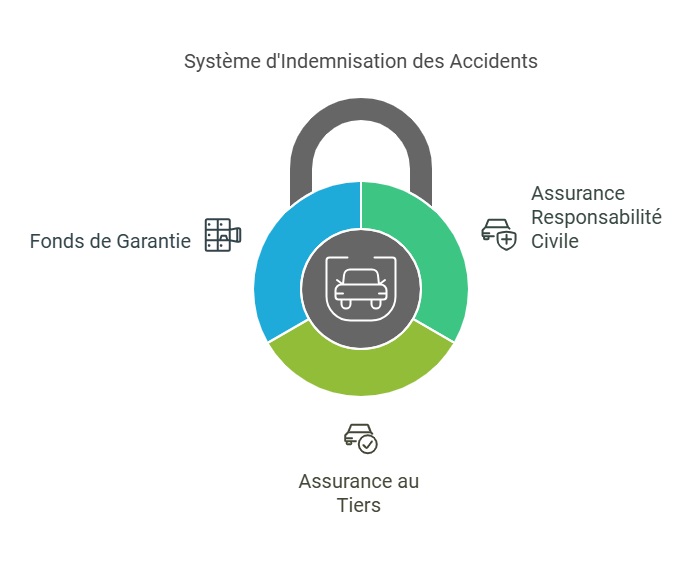

Responsabilité civile et assurance au tiers

En cas d’accident impliquant un tiers, c’est l’assurance responsabilité civile du fautif qui couvre les dommages infligés. La loi Badinter de 1985, spécifique aux accidents de la route, prévoit que les dommages corporels des victimes soient indemnisés par l’assurance du véhicule impliqué dans l’accident.

Dispositifs d’indemnisation en cas d’accident avec tiers :

- Assurance responsabilité civile : pour couvrir les dommages causés à autrui.

- Assurance au tiers : obligatoire pour tous les véhicules motorisés.

- Fonds de Garantie des Assurances Obligatoires de dommages (FGAO) : intervient si le responsable n’est pas assuré ou en cas de délit de fuite.

Que faire si le responsable n’est pas identifié ou solvable ?

Dans ces cas, la victime peut se tourner vers des fonds de garantie comme le FGAO ou l’ONIAM (pour les accidents médicaux). Ces fonds prennent en charge l’indemnisation à condition que la victime puisse prouver son préjudice et la responsabilité du tiers.

Quels sont les recours pour les victimes responsables de leur accident ?

Assurance volontaire pour se couvrir soi-même

Contrairement à la responsabilité civile, qui protège autrui, il est possible de souscrire à des assurances non obligatoires pour se protéger soi-même en cas d’accident. Ces assurances incluent :

- Assurance conducteur : couvre les blessures en cas d’accident sans tiers.

- Garantie des Accidents de la Vie (GAV) : protège contre les accidents domestiques ou les activités de loisirs.

- Assurance sportive : obligatoire pour les sportifs en club.

Même si l’on est responsable de son accident, les frais de santé sont toujours pris en charge par la CPAM, garantissant ainsi une couverture minimale des dépenses médicales.

Malussé ? Trouvez une assurance

ou

Comment sont évalués les dommages corporels après un accident ?

Expertise médicale et évaluation des préjudices

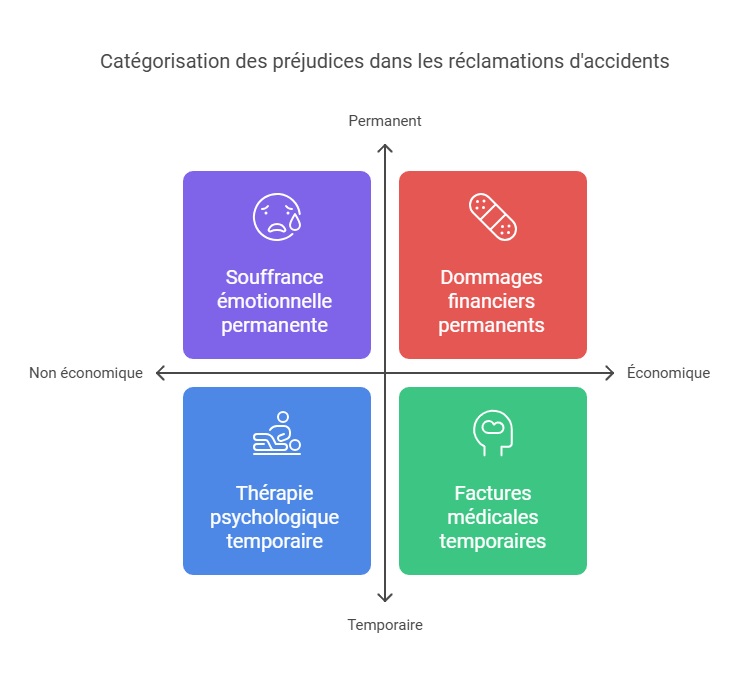

Après tout accident, une expertise médicale est réalisée par un médecin désigné par l’assurance. Cette étape est essentielle pour déterminer le nombre et la gravité des préjudices, qu’ils soient physiques, psychologiques ou économiques. L’expertise se base souvent sur la nomenclature Dintilhac, qui classe les préjudices en quatre grandes catégories :

- Préjudices patrimoniaux (économiques),

- Préjudices extra-patrimoniaux (non économiques),

- Préjudices temporaires (avant consolidation),

- Préjudices permanents (après consolidation).

Faut-il un avocat et un médecin indépendant ?

Il est vivement conseillé de faire appel à un médecin expert indépendant et à un avocat spécialisé en dommage corporel. Ces professionnels veillent à ce que tous les préjudices soient correctement évalués et que l’indemnisation soit juste.

Indemnisation sous forme de capital ou de rente : que choisir ?

Après la consolidation des séquelles, la victime peut choisir entre deux types d’indemnisations :

- Capital : une somme unique pour gérer ses finances de manière autonome.

- Rente : des versements réguliers, souvent privilégiés pour les enfants ou les jeunes adultes.

Le capital est généralement préféré pour sa flexibilité, tandis que la rente peut être imposable et ne suit pas toujours l’inflation.

Comparatif des assurances dommages corporels

| Type d’assurance | Couverture des dommages |

|---|---|

| Assurance responsabilité civile | Dommages causés à autrui |

| Assurance conducteur | Blessures corporelles du conducteur |

| Garantie des Accidents de la Vie (GAV) | Accidents domestiques et loisirs |

| Assurance sportive | Accidents lors de la pratique sportive |

FAQ

Comment obtenir une indemnisation après un accident corporel ?

Pour obtenir une indemnisation, vous devez déclarer l’accident à votre assurance et fournir des preuves médicales et des éléments sur le préjudice subi. Une expertise médicale est ensuite réalisée pour évaluer les dommages.

Quelle est la différence entre une indemnisation en capital et en rente ?

L’indemnisation en capital est un paiement unique, alors que la rente consiste en des versements réguliers. Le choix dépend de votre situation personnelle, notamment si vous êtes adulte ou mineur.

Qui prend en charge les frais médicaux après un accident ?

Les frais médicaux sont couverts par la CPAM, même si vous êtes responsable de l’accident. Pour les préjudices plus importants, une indemnisation complémentaire peut être obtenue via l’assurance.

Dernière mise à jour le 20 mai 2025