Assurance après voiture de fonction : guide pour conserver son bonus

Passer d’une voiture de fonction à un véhicule personnel semble compliqué, notamment lorsqu’il s’agit de préserver son bonus d’assurance auto. Pourtant, il est possible de maintenir votre coefficient bonus-malus (CRM) en suivant quelques démarches simples. Dans cet article, nous vous expliquons comment procéder, quels documents fournir, et quels critères respecter pour éviter de repartir au coefficient de base.

Comprendre le bonus-malus et la transition après une voiture de fonction

Qu’est-ce qu’une voiture de fonction et comment fonctionne son assurance ?

Une voiture de fonction est un véhicule mis à disposition par l’employeur pour une utilisation professionnelle et personnelle. Elle est assurée au nom de l’entreprise, qui gère le bonus-malus de son côté. En tant que conducteur, vous n’êtes généralement pas désigné sur le contrat d’assurance, ce qui peut poser un problème lors de la souscription à votre propre assurance auto.

Problème principal :

Après avoir utilisé une voiture de fonction, les assureurs peuvent considérer que vous ne possédez pas d’historique récent d’assurance. Cela peut entraîner un retour au coefficient 1.00, ou pire, une surprime semblable à celle appliquée aux jeunes conducteurs.

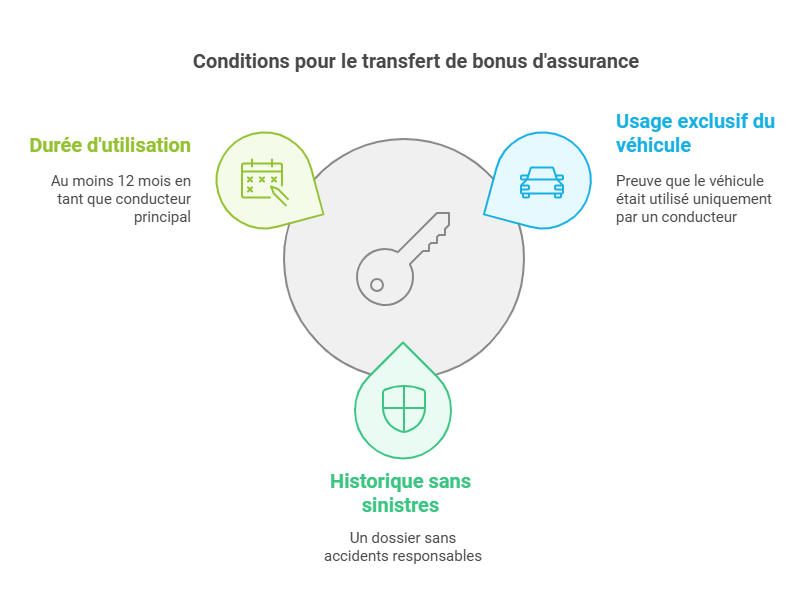

Le bonus acquis avec un véhicule de société peut-il être transféré ?

Oui, mais certaines conditions doivent être respectées. Les assureurs exigent des preuves solides pour recalculer votre bonus. Voici les principaux critères :

- Usage exclusif du véhicule de fonction : Vous devez prouver que vous étiez le seul conducteur.

- Absence de sinistres responsables : Un historique sans accidents est essentiel pour maintenir un bonus avantageux.

- Durée suffisante d’utilisation : Un minimum de 12 mois en tant que conducteur principal est souvent requis.

Témoignage :

“Lorsque j’ai quitté mon poste et rendu ma voiture de fonction, mon employeur m’a fourni un relevé d’informations. Mon assureur a accepté de reprendre mon bonus après avoir vérifié que je n’avais pas causé de sinistres.”

— Claire, 34 ans, Bordeaux

Les étapes pour préserver votre bonus après une voiture de fonction

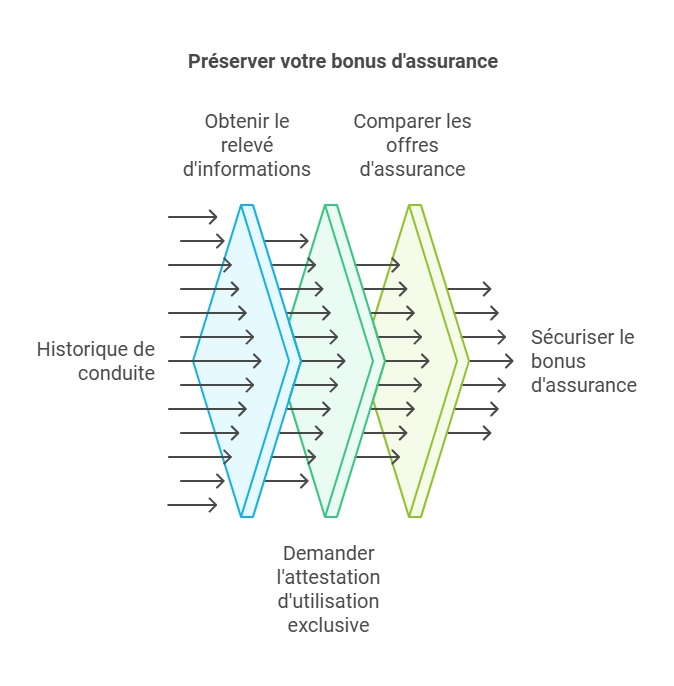

1. Obtenez un relevé d’informations auprès de votre employeur

Le relevé d’informations est indispensable pour prouver votre historique de conduite. Ce document doit inclure :

- Les dates de couverture du véhicule,

- Votre statut en tant que conducteur principal,

- Les éventuels sinistres déclarés.

2. Demandez une attestation d’utilisation exclusive

Votre employeur doit fournir une attestation précisant que :

- Vous étiez le conducteur principal du véhicule,

- Vous avez utilisé la voiture pour des besoins professionnels et personnels,

- Aucune autre personne n’avait accès au véhicule.

3. Comparez les offres d’assurance

Tous les assureurs ne traitent pas les anciens conducteurs de voitures de fonction de la même manière. Certains acceptent de recalculer le bonus en fonction des informations fournies, tandis que d’autres peuvent appliquer des critères plus stricts. Utilisez un comparateur pour trouver les meilleures offres.

Astuce : Préparez vos documents à l’avance pour faciliter les négociations avec les assureurs.

Comment les assureurs calculent-ils votre bonus après une interruption ?

- Interruption de moins de 3 mois : Votre bonus est généralement maintenu sans problème.

- Interruption entre 3 et 36 mois : Certains assureurs acceptent encore de recalculer le bonus, mais cela dépend de votre historique.

- Interruption supérieure à 36 mois : Vous devrez souvent repartir au coefficient 1.00, sauf si vous trouvez un assureur spécialisé.

Estimez votre bonus-malus

Conseils pratiques pour optimiser votre transition

- Comparez les offres : Ne vous contentez pas de la première proposition. Les assureurs spécialisés dans les cas particuliers (comme les anciens conducteurs de voitures de fonction) peuvent être plus flexibles.

- Soyez transparent : Fournissez tous les documents nécessaires pour prouver votre historique de conduite.

- Négociez : Expliquez votre situation pour obtenir des conditions plus avantageuses.

FAQ

Comment obtenir un relevé d’informations pour une voiture de fonction ?

Vous devez demander ce document à l’assureur de votre employeur. Il doit inclure l’immatriculation du véhicule, la durée de couverture et les sinistres éventuels.

Que faire si mon bonus n’est pas reconnu par un assureur ?

Contactez plusieurs compagnies d’assurance ou négociez en fournissant des preuves supplémentaires (relevé d’informations, attestation employeur).

Quelle est la durée de validité d’un bonus ?

La durée de validité varie selon les assureurs, mais elle est généralement de 36 mois après une interruption.

Dernière mise à jour le 27 janvier 2025