Assurance habitation contre les tempêtes : garanties et conseils

Quiz sur l’assurance habitation et la tempête

Les tempêtes et autres événements climatiques extrêmes, comme des vents violents ou des fortes précipitations, peuvent causer des dégâts considérables à votre habitation. Heureusement, une assurance habitation paiement mensuel adaptée offre des garanties pour protéger votre logement et vos biens. Dans cet article, nous allons explorer les garanties spécifiques, les démarches en cas de sinistre et les meilleures pratiques pour choisir une couverture répondant à vos besoins.

Comprendre la garantie tempête et ses protections essentielles

Quelles garanties inclut une assurance habitation face aux intempéries ?

L’assurance habitation multirisque avec paiement mensuel inclut généralement une garantie « tempête, grêle et neige ». Cette protection couvre les dégâts causés par :

- Les vents violents : Toitures arrachées, tuiles cassées ou murs endommagés.

- Les infiltrations d’eau : Suites à des bris de fenêtres ou à des fissures provoquées par la tempête.

- Les dépendances : Garages, abris de jardin ou clôtures touchés par l’intempérie.

- Les dommages causés à des tiers : Par exemple, si un arbre de votre jardin tombe sur une propriété voisine.

Témoignage :

« Lors d’une tempête, ma toiture a été gravement endommagée. Heureusement, mon assurance habitation a pris en charge les réparations rapidement, ce qui m’a permis de rénover sans souci. » — Mathieu, client assuré.

Assurez votre habitation directement en ligne

Exclusions courantes de la garantie tempête

Certaines situations ne sont pas couvertes par l’assurance habitation. Voici les cas fréquents :

- Les dommages causés par un manque d’entretien (toiture vétuste, gouttières bouchées).

- Les objets extérieurs non fixés, comme les meubles de jardin ou un parasol emportés par le vent.

- Les constructions non déclarées ou non assurées, telles qu’un abri de jardin non mentionné dans le contrat.

Quelle vitesse de vent pour activer la garantie ?

La garantie tempête s’applique généralement lorsque la vitesse des vents dépasse 100 km/h, constatée par un organisme officiel tel que Météo-France.

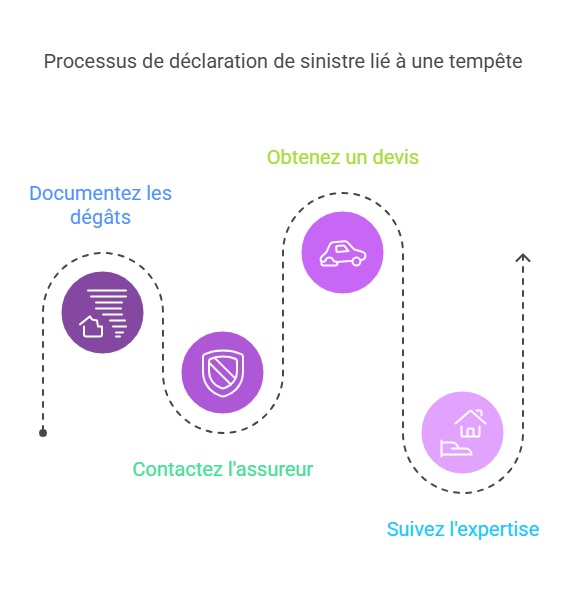

Déclarer un sinistre lié à une tempête : étapes simples et efficaces

Étape 1 : Documentez les dégâts

- Prenez des photos nettes et datées des dommages, comme des infiltrations d’eau ou des bris de fenêtres.

- Récupérez un certificat d’intempéries, disponible auprès des services météorologiques, pour attester de la tempête dans votre région.

Étape 2 : Contactez votre assureur

- Déclarez le sinistre dans un délai de 5 jours ouvrés après l’événement.

- Fournissez un descriptif précis des dégâts et incluez les preuves collectées (photos, vidéos).

Étape 3 : Obtenez un devis et suivez l’expertise

- Faites appel à un professionnel pour établir un devis des réparations.

- Si nécessaire, un expert mandaté par l’assureur viendra constater les dommages avant validation de l’indemnisation.

Conseil : Relisez attentivement les garanties de votre contrat pour savoir si les frais annexes (comme le relogement temporaire) sont couverts.

Pourquoi souscrire une assurance habitation adaptée aux intempéries ?

1. Garanties essentielles pour des sinistres climatiques

- Garantie tempête, grêle et neige : Incluse dans la plupart des contrats multirisques, elle protège contre les vents forts et les précipitations.

- Garantie catastrophes naturelles : Indispensable pour les dégâts reconnus par un arrêté préfectoral, comme les inondations ou les glissements de terrain.

2. Garanties optionnelles pour une protection renforcée

- Valeur à neuf des biens : Pour obtenir une indemnisation équivalente au prix d’achat de vos biens endommagés.

- Protection des dépendances : Abris de jardin, pergolas ou panneaux solaires inclus dans le contrat.

3. Répondre aux enjeux climatiques actuels

Avec l’augmentation des événements météorologiques extrêmes, disposer d’une couverture complète est crucial pour préserver votre patrimoine.

Conseils pratiques pour choisir la meilleure assurance habitation

- Comparez les offres : Utilisez des outils en ligne pour comparer les garanties, tarifs et franchises proposés par différents assureurs.

- Adaptez votre contrat : Vérifiez que votre contrat inclut bien la garantie tempête et qu’elle correspond à vos besoins spécifiques.

- Analysez les exclusions : Prenez le temps de lire les conditions générales pour éviter les mauvaises surprises.

- Vérifiez la franchise : Une franchise trop élevée peut réduire significativement le montant de votre indemnisation.

Astuce : N’hésitez pas à demander des conseils à un courtier en assurance pour optimiser votre contrat.

FAQ

Quelle est la différence entre une garantie tempête et une garantie catastrophes naturelles ?

La garantie tempête s’applique pour des vents violents (supérieurs à 100 km/h), tandis que la garantie catastrophes naturelles nécessite un arrêté préfectoral pour être activée.

Quels documents fournir pour déclarer un sinistre ?

Vous devez fournir des photos des dégâts, un certificat d’intempérie, et un devis des réparations. Ces éléments facilitent l’expertise et accélèrent l’indemnisation.

Puis-je être indemnisé pour des dégâts sur mes dépendances ?

Oui, à condition que vos dépendances soient déclarées et incluses dans votre contrat d’assurance habitation.

Dernière mise à jour le 11 juillet 2025