Bris de glace en assurance habitation : couverture et exclusions

La garantie bris de glace est une protection indispensable pour sécuriser les surfaces vitrées de votre logement contre les imprévus. Que ce soit une fenêtre brisée, une baie vitrée endommagée, ou un accident domestique, cette garantie vous permet de bénéficier d’une prise en charge adaptée. Dans cet article, découvrez tout ce qu’il faut savoir sur cette garantie, ses conditions, et les démarches à suivre pour être indemnisé.

Quels éléments sont couverts par la garantie bris de glace ?

La garantie bris de glace de l’assurance habitation paiement mensuel couvre généralement les éléments en verre fixes présents dans votre logement. Voici une liste des surfaces protégées par cette garantie :

- Les fenêtres et baies vitrées, qu’elles soient fixes ou coulissantes.

- Les portes vitrées, y compris celles intégrant du verre trempé.

- Les vérandas ou verrières, souvent soumises à des clauses spécifiques.

- Les miroirs intégrés ou collés aux murs.

- Les parois vitrées des meubles, comme les buffets ou vitrines fixes.

Exclusions fréquentes :

Certains éléments en verre ne sont pas couverts ou peuvent être soumis à des conditions spécifiques :

- Les objets mobiles en verre, comme la vaisselle ou les lampes.

- Les fissures ou rayures mineures qui n’entraînent pas un bris complet.

- Les dommages intentionnels ou résultant d’une négligence manifeste.

- Les panneaux solaires ou serres, sauf mention spécifique dans le contrat.

Témoignage client :

« Un jour, ma baie vitrée a été brisée par un projectile lors d’un orage. Grâce à ma garantie bris de glace, j’ai pu être indemnisé rapidement et sans stress. » – Valérie, Toulouse.

Astuce : Consultez les conditions générales de votre contrat pour vérifier les clauses spécifiques à votre situation. Certains assureurs incluent des protections supplémentaires pour des équipements tels que les panneaux photovoltaïques.

Assurance habitation directement en ligne

Quels sinistres sont pris en charge par cette garantie ?

La garantie bris de glace couvre les sinistres liés à des événements imprévus ou accidentels. Voici les principales circonstances dans lesquelles elle intervient :

Situations couvertes :

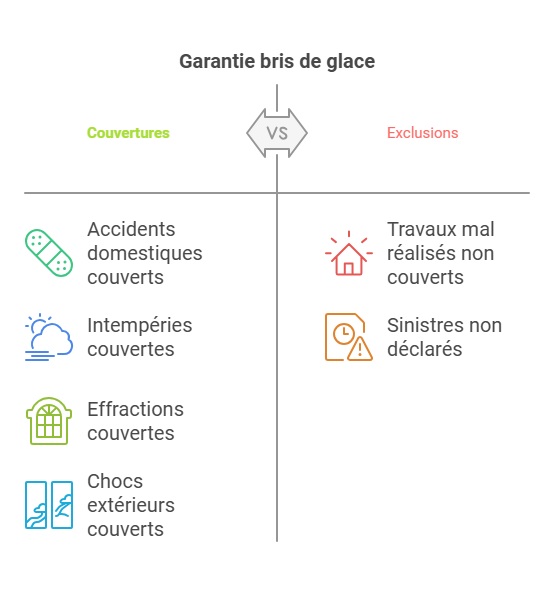

- Accidents domestiques : Par exemple, un enfant casse une fenêtre en jouant.

- Intempéries : Les vents violents ou la grêle peuvent endommager vos surfaces vitrées.

- Effractions ou actes de vandalisme : Une porte vitrée cassée lors d’une tentative de cambriolage.

- Chocs extérieurs : Un ballon ou un projectile provenant de l’extérieur.

Cas non pris en charge :

- Les bris causés par des travaux mal réalisés ou non déclarés.

- Les sinistres non déclarés dans les délais impartis par votre contrat (souvent 5 jours ouvrés).

Statistique intéressante : Selon une étude récente, les accidents domestiques représentent 60 % des sinistres bris de glace déclarés chaque année en France.

Comment déclarer un bris de glace à votre assureur ?

En cas de sinistre, il est essentiel de suivre les démarches prévues pour obtenir une indemnisation rapide et efficace.

Étapes pour déclarer un sinistre :

- Prenez des photos des dégâts pour fournir une preuve visuelle à votre assureur.

- Vérifiez votre contrat pour confirmer que l’élément endommagé est bien couvert.

- Déclarez le sinistre à votre assureur dans les délais impartis (généralement 5 jours ouvrables).

- Fournissez les pièces justificatives, comme des photos, factures ou devis de réparation.

- Conservez les éléments endommagés jusqu’à l’intervention éventuelle d’un expert.

Pièces justificatives demandées :

- Une description détaillée des circonstances du sinistre.

- Les factures ou devis attestant de la valeur des équipements endommagés.

- Une copie du dépôt de plainte en cas d’effraction ou vandalisme.

Conseil : Si vous êtes locataire, informez également votre propriétaire, qui pourrait être impliqué dans la déclaration selon les clauses du bail.

Comprendre les conditions de remboursement

Le montant de l’indemnisation varie selon votre contrat et dépend de plusieurs critères :

Critères de prise en charge :

- Le montant de la franchise : C’est la somme restant à votre charge après l’indemnisation.

- Le plafond d’indemnisation : Certains contrats limitent le montant remboursé par sinistre ou par an.

- La vétusté des équipements : Si les surfaces vitrées sont anciennes, le remboursement peut être réduit.

Exemple de remboursement :

| Élément endommagé | Montant estimé des réparations | Franchise | Montant remboursé |

|---|---|---|---|

| Baie vitrée | 800 € | 150 € | 650 € |

| Porte vitrée | 500 € | 150 € | 350 € |

Astuce : Certains contrats incluent une option « sans franchise », idéale pour les sinistres fréquents.

Testez vos connaissances sur la garantie bris de glace en assurance habitation

FAQ

Quel élément n’est pas couvert par cette garantie ?

Les objets en verre mobiles (verres, plats, lampes) ne sont généralement pas couverts. De même, les dommages mineurs comme des rayures peuvent être exclus.

Comment éviter de payer la franchise pour un bris de glace ?

Certains contrats d’assurance premium offrent une option sans franchise. Vous pouvez également négocier une réduction lors de la souscription de votre contrat.

Que faire en cas de bris de glace causé par une effraction ?

Déposez une plainte auprès des autorités compétentes et transmettez une copie à votre assureur. Cela accélérera le traitement de votre demande d’indemnisation.

Dernière mise à jour le 11 juillet 2025