Assurance matériel pro sur assurance habitation

Protéger son matériel professionnel, qu’il soit utilisé à domicile, dans un local dédié ou sur un chantier, est essentiel pour assurer la continuité de votre activité. Pourtant, beaucoup de professionnels ignorent qu’un contrat d’assurance habitation classique ne couvre généralement pas les biens professionnels. Peut-on étendre cette couverture ou faut-il souscrire une assurance spécialisée ? Cet article détaille les garanties disponibles, les risques couverts et les conseils pour choisir une assurance adaptée à vos besoins professionnels.

Pourquoi assurer son matériel professionnel est indispensable ?

Votre matériel professionnel est exposé à des risques fréquents : vols, incendies, dégâts des eaux ou bris accidentels. Ces incidents peuvent entraîner des pertes financières importantes et une interruption d’activité.

Obtenez votre assurance habitation en ligne

Le cas particulier du stockage à domicile

De nombreux professionnels, comme les artisans ou freelances, stockent leurs outils ou équipements à domicile. Cependant, une assurance multirisque habitation ne couvre pas systématiquement les biens professionnels. Il est crucial de vérifier les garanties de votre contrat ou de souscrire une extension spécifique.

Témoignage :

« Lors d’un dégât des eaux dans ma cave, mes outils de menuiserie ont été endommagés. Heureusement, mon assurance habitation incluait une extension pour le matériel professionnel, ce qui m’a permis de continuer mon activité sans perte financière. » – Patrick, artisan menuisier.

Quelles garanties pour protéger votre matériel professionnel ?

Les risques couverts par une assurance adaptée

Une assurance dédiée aux équipements professionnels peut inclure des garanties contre :

- Le vol, même en cas d’effraction chez vous ou sur un chantier.

- Les incendies et explosions, protégeant vos biens contre les dommages liés au feu.

- Les dégâts des eaux et intempéries, comme les inondations, tempêtes ou grêles.

- Le vandalisme, pour les actes délibérés causant des dommages à votre matériel.

- Les dommages électriques, en cas de surtension ou de panne affectant vos équipements.

- Les bris accidentels, couvrant la casse pendant l’utilisation ou le transport.

Exemple concret :

Une société de production subit le vol de ses caméras durant un tournage à l’étranger. Grâce à leur assurance couvrant les frais supplémentaires d’exploitation, ils ont pu louer du matériel de remplacement et poursuivre leur projet sans interruption.

Les types de contrats disponibles

- Assurance multirisque professionnelle

Ce contrat procure une protection globale pour vos locaux, outils et équipements. Il est recommandé pour les professionnels ayant un atelier ou des locaux dédiés. - Assurance tous risques matériels

Idéal pour les professions itinérantes, ce contrat protège vos équipements, même en déplacement ou sur chantier. - Extensions dans l’assurance habitation

Nos formules d’assurance habitation permettent d’ajouter des garanties spécifiques pour le matériel professionnel, mais limitées au stockage à domicile.

Astuce : Comparez ces options en fonction de vos besoins pour choisir la solution la plus adaptée à votre activité.

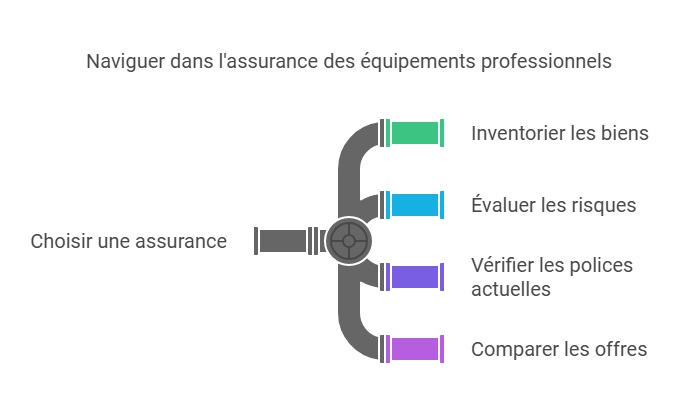

Comment choisir une assurance pour votre matériel professionnel ?

Étapes pour sélectionner la meilleure couverture

- Répertoriez vos biens

Dressez un inventaire précis de vos équipements, en incluant leur valeur et leur usage professionnel. - Évaluez vos risques

Identifiez les situations auxquelles vous êtes exposé : stockage à domicile, transport, utilisation en extérieur, etc. - Vérifiez votre contrat actuel

Consultez les garanties incluses dans votre assurance habitation ou multirisque professionnelle. - Comparez les offres

Étudiez les garanties proposées, les exclusions et les franchises. Vous pouvez demander un devis personnalisé.

À savoir : vous pouvez également inclure l’assurance matériel pro dans votre assurance habitation résiliée pour non-paiement.

Attention aux exclusions

Certains contrats excluent des situations spécifiques, comme les sinistres causés par une négligence ou une utilisation non conforme des équipements. Lisez attentivement les conditions générales pour éviter les mauvaises surprises.

Conseil : Conservez vos factures et prenez des photos de vos biens pour faciliter toute déclaration en cas de sinistre.

Tableau comparatif des solutions d’assurance

| Type de contrat | Avantages | Inconvénients |

|---|---|---|

| Assurance multirisque habitation | Peut inclure une garantie pour le matériel professionnel stocké à domicile. | Ne couvre pas toujours les biens en déplacement ou sur chantier. |

| Assurance multirisque professionnelle | Protection globale pour les locaux et équipements professionnels. | Coût plus élevé qu’une extension habitation. |

| Assurance tous risques matériels | Protège les équipements en tous lieux, y compris en transport ou sur chantier. | Franchise et exclusions à vérifier. |

Pourquoi souscrire une assurance spécifique ?

Assurer la continuité de votre activité

Un sinistre affectant vos équipements peut paralyser votre activité pendant plusieurs jours, voire semaines. Une assurance adaptée permet de :

- Limiter les interruptions d’activité.

- Couvrir les frais liés à la reprise (location de matériel, réparations…).

- Éviter des pertes financières majeures.

Témoignage :

« Mon appareil photo principal s’est cassé lors d’un shooting. Grâce à mon assurance, j’ai pu le remplacer à neuf et continuer mes prestations sans délai. » – Sophie, photographe indépendante.

Pouvez-vous conduire un scooter 125 ?

FAQ

Puis-je inclure mon matériel professionnel dans mon assurance habitation ?

Oui, mais uniquement si votre contrat multirisque habitation propose une extension spécifique. Sinon, une assurance professionnelle dédiée est nécessaire.

Que couvre une assurance tous risques matériels ?

Elle protège vos équipements contre le vol, les bris accidentels, les incendies ou les dégâts des eaux, que ce soit à domicile, en déplacement ou sur chantier.

Comment être indemnisé en cas de sinistre ?

Conservez vos factures et preuves d’achat pour faciliter l’évaluation. Déclarez le sinistre rapidement à votre assureur, qui procèdera à une enquête avant de valider votre réclamation.

Dernière mise à jour le 16 juillet 2025