Coefficient de vétusté : définition, calcul et conseils pratiques

La notion de coefficient de vétusté est incontournable lorsqu’il s’agit d’évaluer la valeur réelle d’un bien dans des contextes tels que l’assurance habitation, l’indemnisation des biens ou la gestion locative. En effet, tous les biens, qu’ils soient mobiliers, immobiliers ou matériels, subissent une dépréciation au fil du temps. Cet article vise à vous aider à mieux comprendre ce concept, ses implications pratiques et les moyens de l’optimiser dans vos démarches.

Qu’est-ce que la vétusté et comment est-elle utilisée en assurance ?

La vétusté correspond à la perte de valeur d’un bien due à l’usure naturelle ou à son ancienneté. Ce phénomène est inévitable : avec le temps, un bien perd de sa valeur, qu’il s’agisse d’un meuble, d’un électroménager ou d’un bien immobilier.

Utilisation pratique dans l’assurance et la gestion locative

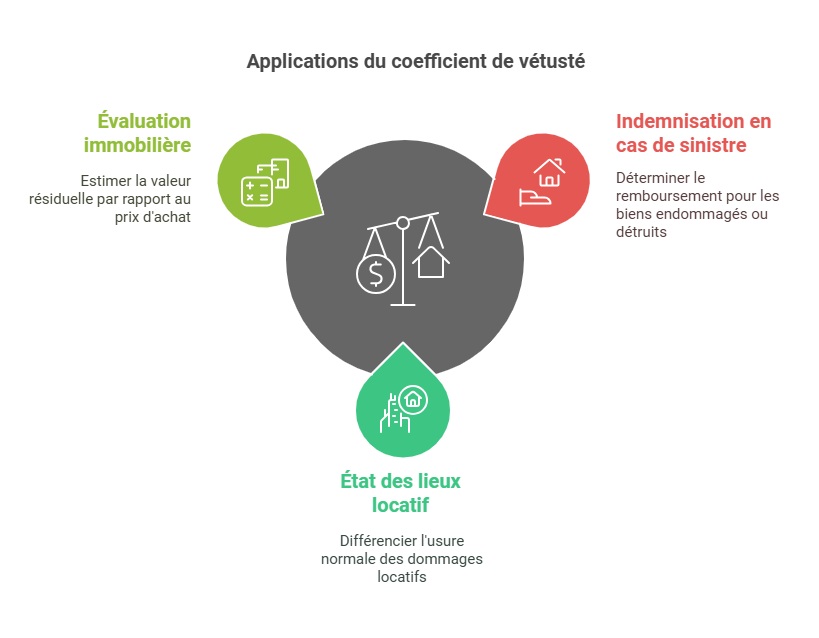

Le coefficient de vétusté est un pourcentage appliqué pour calculer la valeur résiduelle d’un bien. Il intervient dans plusieurs situations :

- Indemnisation en cas de sinistre : Lorsqu’un bien est endommagé ou détruit, l’assureur applique ce coefficient pour déterminer le montant à rembourser.

- État des lieux locatif : Lorsqu’un locataire quitte un logement, la vétusté permet de faire la distinction entre l’usure normale et les dégradations imputables au locataire.

- Évaluation immobilière ou mobilière : La vétusté est utilisée pour estimer la valeur résiduelle d’un bien par rapport à son prix d’achat initial.

Témoignage d’un assuré

« Suite à un dégât des eaux dans ma maison, mon assurance a calculé l’indemnisation en appliquant un coefficient de vétusté sur mes meubles endommagés. Heureusement, j’avais souscrit une garantie « valeur à neuf », ce qui a limité la perte financière. » – François D., client assuré

Comprendre la grille de vétusté : un outil clé pour évaluer la dépréciation

Qu’est-ce qu’une grille de vétusté ?

Une grille de vétusté est un tableau qui indique le taux de dépréciation annuel d’un bien en fonction de sa catégorie et de son ancienneté. Ces grilles varient selon les secteurs (assurance, immobilier) et selon les assureurs ou propriétaires bailleurs.

Exemples de taux de vétusté :

- Mobilier et électroménager : entre 10 et 15 % par an.

- Équipements électroniques : entre 20 et 30 % par an.

- Bâtiments et matériaux immobiliers : dépend de l’entretien et des matériaux utilisés.

Application de la formule :

Pour calculer la valeur résiduelle d’un bien, utilisez la formule suivante :

Valeur résiduelle = Valeur initiale × (1 – Coefficient de vétusté)

Exemple : Un canapé acheté 1 000 €, avec une vétusté de 15 % par an, vaudra 550 € après 3 ans.

Besoin d’une assurance habitation après une résiliation pour non-paiement ?

La vétusté en assurance : comment limiter son impact financier ?

Pourquoi les assureurs appliquent-ils un coefficient de vétusté ?

Les assureurs considèrent la perte de valeur des biens pour éviter de rembourser au prix du neuf des objets usés ou anciens. Cela peut réduire significativement les indemnisations en cas de sinistre.

Deux garanties spécifiques pour protéger vos biens

- Garantie « valeur à neuf » : Vous êtes indemnisé sur la base de la valeur d’achat initiale sans déduction de vétusté.

- Garantie « rééquipement à neuf » : Elle couvre le remplacement d’un bien par un modèle équivalent neuf.

Témoignage d’un expert

« En tant qu’assureur, je conseille toujours à mes clients d’opter pour une garantie « valeur à neuf » pour éviter les mauvaises surprises en cas de sinistre. C’est un investissement qui limite les pertes. » – Philippe SOURHA, expert en assurance

La vétusté dans la gestion locative : éviter les litiges

Différencier l’usure normale des dégradations

Lors d’un état des lieux de sortie, la grille de vétusté permet de distinguer ce qui relève de l’usure naturelle (non imputable au locataire) et ce qui est dû à un mauvais entretien ou à des dégradations.

Éléments évalués dans la grille de vétusté locative :

- Revêtements muraux : peinture, papier peint, carrelage.

- Sols : parquet, moquette, carrelage.

- Équipements : appareils électroménagers, plomberie.

Exemple pratique : Un parquet dont la durée de vie est estimée à 20 ans et qui présente une usure après 10 ans aura perdu 50 % de sa valeur initiale. Si une réparation est nécessaire, le locataire paiera uniquement la part correspondant à une dégradation anormale.

Conseils pratiques pour gérer la vétusté

- Conservez vos factures et documents d’achat : Ils permettent de justifier la valeur initiale de vos biens.

- Négociez les garanties de vos contrats d’assurance : Vérifiez les clauses liées à la vétusté et optez pour des garanties qui limitent son impact.

- Entretenez régulièrement vos biens : Un bien bien entretenu conserve une meilleure valeur résiduelle.