Assurance habitation : comprendre l’indemnisation après un sinistre

Calculateur d’indemnisation après un sinistre

L’indemnisation en assurance habitation est un aspect essentiel pour tout assuré, car elle garantit une protection financière en cas de sinistre. Que vous soyez confronté à un dégât des eaux, un cambriolage ou une catastrophe naturelle, connaître les démarches à suivre, les délais applicables et les options d’indemnisation est indispensable pour défendre vos droits. Ce guide vous accompagne pas à pas pour gérer efficacement un sinistre et optimiser votre contrat d’assurance habitation.

Quels sont les délais pour l’indemnisation d’un sinistre ?

Les délais d’indemnisation varient selon la nature du sinistre et les clauses du contrat d’assurance. Voici un aperçu des principales situations :

- Petits sinistres (fuites d’eau, incendie mineur) : entre 10 et 30 jours après la déclaration.

- Vol ou cambriolage : traitement dans un délai de 30 jours, sous réserve de fournir un dépôt de plainte valide.

- Catastrophes naturelles ou technologiques : jusqu’à 3 mois, une fois l’arrêté de catastrophe publié.

- Cas nécessitant une expertise approfondie : des délais supplémentaires peuvent être nécessaires, mais ils doivent respecter les conditions contractuelles.

Astuce pratique : Pour éviter tout retard, envoyez rapidement vos justificatifs (factures, photos des biens, rapports d’expertise) par lettre recommandée ou via votre espace client en ligne.

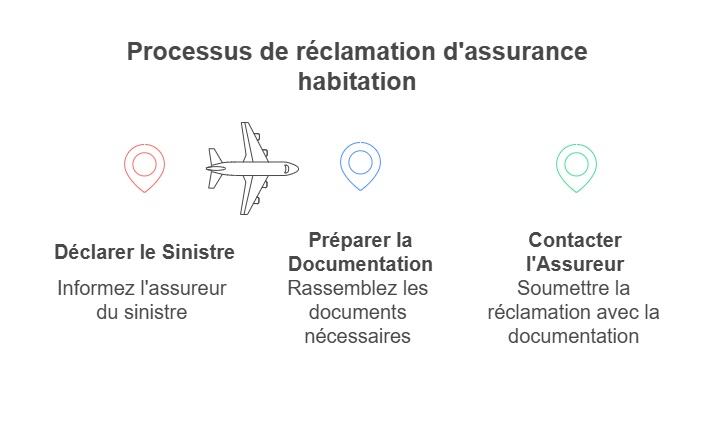

Quelles démarches effectuer après un sinistre en assurance habitation ?

Pour obtenir une indemnisation rapide et efficace, il est essentiel de suivre un processus rigoureux. Voici les étapes incontournables :

- Déclarer le sinistre

Respectez les délais légaux :- 5 jours ouvrés pour les sinistres classiques (incendie, dégât des eaux).

- 2 jours ouvrés pour un cambriolage, accompagné d’un dépôt de plainte.

- 10 jours après la publication d’un arrêté pour une catastrophe naturelle.

- Préparer les documents justificatifs

Rassemblez les éléments nécessaires pour prouver l’étendue des dommages :- Factures d’achat ou photos des biens endommagés.

- Rapport d’expertise, si applicable.

- Déclaration de police en cas de vol.

- Contacter votre assureur

Transmettez le dossier complet via les canaux prévus dans votre contrat (lettre recommandée, espace client en ligne).

Exemple concret : Julie, locataire d’un appartement, a subi un dégât des eaux. Grâce à ses photos et factures, elle a obtenu une indemnisation en 15 jours après avoir déclaré le sinistre.

Comment fonctionne l’indemnisation selon les garanties souscrites ?

Le mode d’indemnisation dépend des garanties prévues dans votre contrat. Deux grandes méthodes s’appliquent :

- Indemnisation en valeur d’usage

L’assureur prend en compte la vétusté des biens. Par exemple, un canapé acheté il y a 8 ans sera remboursé à une valeur réduite en fonction de son âge. - Indemnisation en valeur à neuf

Avec cette garantie, vous êtes remboursé au prix d’achat d’un bien similaire neuf, sous réserve des plafonds indiqués dans votre contrat. Cela réduit considérablement la perte financière.

Témoignage : « Grâce à la garantie valeur à neuf incluse dans mon contrat, j’ai pu remplacer ma machine à laver détruite par un incendie, sans frais supplémentaires. » – Paul, assuré depuis 5 ans.

Protégez votre habitation avec notre assurance en lign

Que faire en cas de litige avec votre assureur ?

Si vous rencontrez un désaccord avec votre assureur sur le montant ou les délais d’indemnisation, plusieurs solutions s’offrent à vous :

- Contacter un médiateur : La plupart des assureurs proposent un service de médiation gratuit pour résoudre les litiges.

- Mandater un expert indépendant : Ce professionnel peut réévaluer les dégâts et défendre vos intérêts.

- Saisir les autorités compétentes : En dernier recours, vous pouvez porter le litige devant une juridiction compétente.

Conseil pratique : Gardez une trace écrite de toutes vos communications avec l’assureur pour faciliter les démarches.

À noter : chez Assurance en Direct, nous avons une solution d’assurance habitation pour les résiliés pour non-paiement avec les mêmes garanties et les mêmes indemnisations.

Comment optimiser son contrat d’assurance habitation ?

Pour éviter les mauvaises surprises en cas de sinistre, il est conseillé de revoir régulièrement votre contrat. Voici quelques pistes à explorer :

- Comparez les offres pour trouver un contrat adapté à votre situation et à votre budget.

- Vérifiez les exclusions de garantie : certains dommages, comme ceux causés par un défaut d’entretien, ne sont pas couverts.

- Optez pour des garanties étendues, comme la valeur à neuf, pour limiter les pertes financières.

Astuce : Renégociez votre contrat chaque année pour ajuster les garanties à vos besoins.

FAQ

Quel délai pour déclarer un sinistre ?

Le délai est généralement de 5 jours ouvrés pour les sinistres classiques, 2 jours pour un cambriolage, et 10 jours en cas de catastrophe naturelle.

Comment est évaluée la valeur des biens endommagés ?

L’évaluation repose sur des justificatifs (factures, photos) et, si nécessaire, sur l’intervention d’un expert mandaté par l’assureur.

Que faire en cas de refus d’indemnisation ?

En cas de désaccord, vous pouvez recourir à un médiateur, engager un expert indépendant ou saisir une juridiction compétente.

Dernière mise à jour le 16 juillet 2025