Loi assurance auto : obligations légales et évolutions

Testez vos connaissances sur les obligations légales en assurance auto en France

En France, assurer son véhicule est une obligation légale pour tout conducteur. Cette obligation repose sur la responsabilité civile, aussi appelée "assurance au tiers", qui garantit l’indemnisation des dommages causés à autrui en cas d’accident. Cependant, cette réglementation ne s’arrête pas là. Des évolutions récentes, comme la suppression de la carte verte, visent à simplifier les démarches pour les automobilistes tout en renforçant la lutte contre les fraudes.

Dans cet article, nous vous expliquons tout ce que vous devez savoir sur vos obligations légales, les conséquences de rouler sans assurance et les changements récents dans la réglementation. Vous découvrirez également des conseils pratiques pour rester en conformité avec la loi et optimiser votre couverture d’assurance.

Quelles sont les obligations légales en matière d’assurance auto ?

La loi impose à tout propriétaire de véhicule terrestre à moteur de souscrire une assurance auto responsabilité civile minimale. Cette obligation s’applique que le véhicule soit en circulation ou simplement stationné sur la voie publique.

Pourquoi cette assurance est-elle obligatoire ?

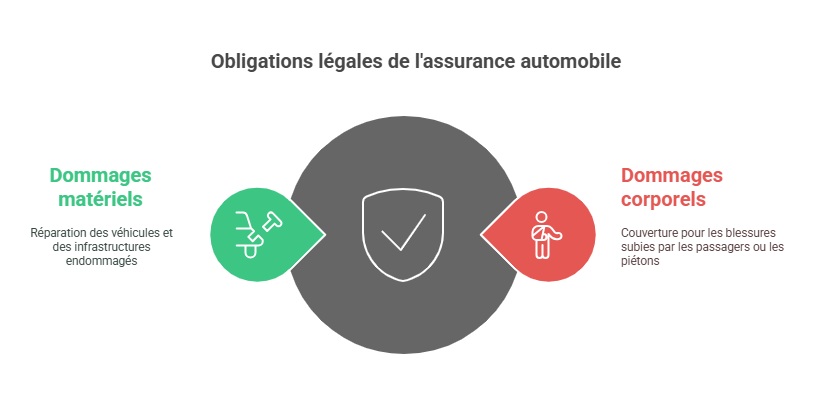

La responsabilité civile garantit :

- Les dommages corporels causés aux passagers, piétons ou autres conducteurs.

- Les dommages matériels : réparations des véhicules, infrastructures ou biens privés endommagés.

Cette couverture protège les victimes et évite qu’elles se retrouvent sans indemnisation en cas d’accident.

Quels véhicules sont concernés ?

- Voitures particulières.

- Motos, scooters et quads.

- Véhicules sans permis.

- Camping-cars ou utilitaires.

Même les véhicules qui ne roulent pas doivent être assurés s’ils sont stationnés sur la voie publique.

Témoignage utilisateur :

“Après avoir été impliqué dans un accident mineur, j’ai réalisé à quel point la responsabilité civile était cruciale. Sans cette couverture, j’aurais dû payer des milliers d’euros pour réparer les dégâts causés à une autre voiture.” – Julien, conducteur en région parisienne.

Rouler sans assurance : quelles sanctions et risques encourus ?

Ne pas souscrire d’assurance auto est passible de sanctions lourdes, tant sur le plan financier que juridique.

Sanctions légales

- Amende forfaitaire : 500 €, pouvant atteindre 3 750 € en cas de poursuites.

- Suspension ou retrait de permis : jusqu’à plusieurs mois.

- Confiscation du véhicule : dans les cas les plus graves.

Conséquences financières en cas d’accident

En l’absence d’assurance, les conducteurs sont responsables de :

- La prise en charge des frais médicaux des victimes.

- Les réparations des biens endommagés.

- Le remboursement des indemnités avancées par le Fonds de Garantie des Assurances Obligatoires (FGAO), ce qui peut représenter des montants très élevés.

Exemple concret

Un conducteur non assuré provoque un accident impliquant des blessures graves. Le FGAO indemnise les victimes à hauteur de 150 000 €. Le conducteur, sans assurance, devra rembourser cette somme, ce qui peut entraîner des saisies sur son salaire ou ses biens.

Les évolutions récentes de la législation : suppression de la carte verte et numérisation

Depuis avril 2023, la carte verte d’assurance auto n’est plus obligatoire. À la place, les forces de l’ordre s’appuient sur le Fichier des Véhicules Assurés (FVA) pour vérifier la conformité des automobilistes.

Avantages de ce changement

- Simplification administrative : moins de documents à gérer pour les assurés.

- Lutte contre la fraude : fini les cartes vertes falsifiées.

- Contrôles plus rapides : les forces de l’ordre accèdent directement au fichier centralisé.

Preuve d’assurance dématérialisée

Les conducteurs peuvent désormais présenter leur preuve d’assurance via leur smartphone ou en version papier. Cette modernisation facilite les contrôles tout en offrant une meilleure flexibilité aux automobilistes.

Quelles garanties optionnelles pour une meilleure protection ?

En complément de la responsabilité civile, les automobilistes peuvent souscrire des garanties supplémentaires pour une couverture optimale :

- Tous risques : indemnisation en cas de dommages au véhicule, même en cas de responsabilité.

- Vol et incendie : protection contre les sinistres spécifiques.

- Assistance dépannage : aide immédiate en cas de panne ou accident.

- Protection juridique : prise en charge des frais liés à un litige.

Astuce pratique : comparez les offres en ligne pour trouver le contrat adapté à votre profil et à votre budget.

FAQ

Quels documents remplaceront la carte verte ?

Depuis 2023, la vérification se fait via le FVA, mais il reste conseillé de conserver une copie numérique ou papier de votre attestation d’assurance.

Que faire si je suis impliqué dans un accident avec un conducteur non assuré ?

Le FGAO prendra en charge l’indemnisation des victimes, mais se retournera ensuite contre le conducteur responsable pour récupérer les sommes avancées.

Puis-je souscrire une assurance uniquement pour un mois ?

Oui, les assurances temporaires permettent de couvrir un véhicule pour une courte durée, idéale pour des besoins ponctuels.

Dernière mise à jour le 28 janvier 2025