Loi Badinter et indemnisation en assurance auto

Adoptée en 1985, la loi Badinter vise à simplifier l’indemnisation des victimes d’accidents de la circulation. Elle met l’accent sur une indemnisation rapide, équitable et centrée sur la victime, qu’elle soit piétonne, passagère, cycliste ou conductrice.

Son principal objectif est de protéger les personnes impliquées dans un accident avec un véhicule terrestre à moteur, en réduisant les obstacles juridiques et administratifs souvent rencontrés dans ce type de litige.

Qui peut bénéficier de la loi Badinter en cas d’accident ?

La loi Badinter s’applique à toute victime d’un accident impliquant un véhicule motorisé, que ce soit sur route, en agglomération ou même dans un parking ouvert à la circulation.

Profils concernés par l’indemnisation :

- Piétons, cyclistes ou passagers, même en cas de faute partielle

- Conducteurs non responsables

- Personnes vulnérables : enfants, personnes âgées ou handicapées

À noter : Un piéton heurté sur un trottoir par un deux-roues motorisé est éligible à indemnisation, même si l’impact est indirect.

Quelles sont les conditions pour faire valoir ses droits ?

Pour que la loi soit applicable, trois éléments doivent être réunis :

- L’accident doit impliquer au moins un véhicule terrestre à moteur

- Il doit survenir sur une voie ouverte à la circulation publique

- Il n’est pas nécessaire qu’il y ait eu un contact physique entre le véhicule et la victime

Cas d’exclusion possibles

Un conducteur peut se voir refuser l’indemnisation si une faute volontaire est établie : conduite sous l’emprise d’alcool, refus d’obtempérer, ou comportement intentionnellement dangereux.

Les étapes pour obtenir une indemnisation après un accident

La procédure d’indemnisation prévue par la loi Badinter est encadrée par des délais stricts. Voici les étapes à suivre :

- Déclarez l’accident dans les 5 jours ouvrés à votre assureur

- Transmettez vos justificatifs médicaux et administratifs

- Une expertise médicale sera sollicitée pour évaluer vos préjudices

- L’assureur formule une offre dans un délai de 8 mois maximum

- Vous pouvez accepter ou négocier cette proposition

- L’indemnité est versée dans un délai de 45 jours après votre accord

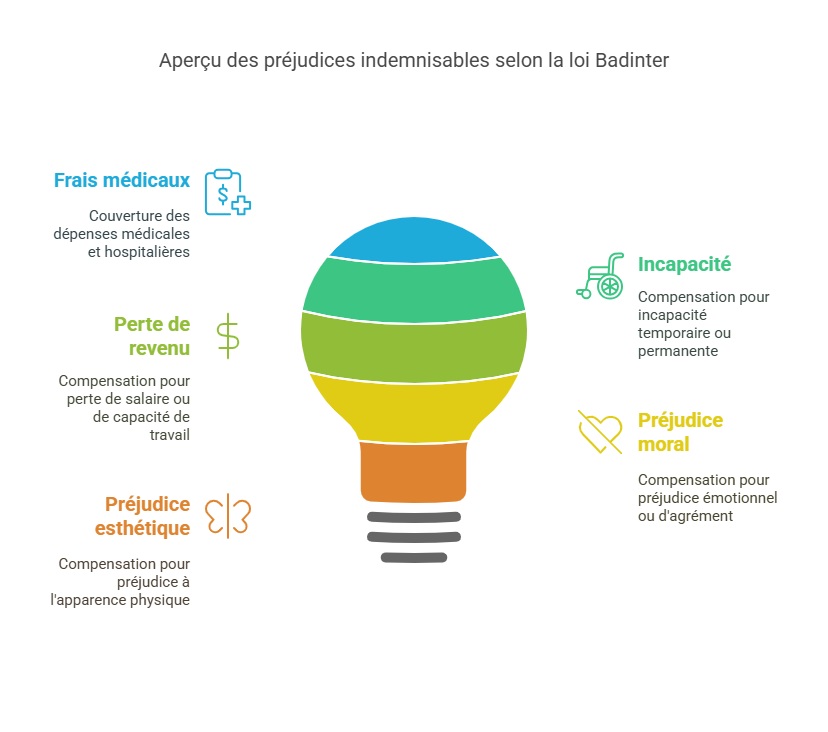

Quels types de préjudices peuvent être indemnisés ?

La loi Badinter couvre une large gamme de préjudices subis par les victimes, qu’ils soient physiques, émotionnels ou économiques.

Préjudices indemnisables :

- Frais médicaux et hospitaliers

- Incapacité temporaire ou permanente

- Perte de salaire ou de capacité de travail

- Préjudice moral ou d’agrément

- Préjudice esthétique

Pour une approche complète des postes de préjudice, le barème de l’ONIAM (Office national d’indemnisation des accidents médicaux) peut servir de référence utile.

Délai d’indemnisation : ce que dit la loi

Le respect des délais est essentiel. L’assureur est tenu par la loi de respecter les échéances suivantes :

- 15 jours pour une offre provisionnelle si la responsabilité est établie

- 8 mois pour proposer une indemnisation complète

- 45 jours pour verser l’indemnité après acceptation

Un retard expose l’assureur à des pénalités financières. Ces engagements visent à garantir une réparation rapide et accessible aux victimes.

Que faire si vous contestez l’offre de l’assureur ?

En cas de désaccord, plusieurs recours s’offrent à vous :

- Demander une contre-expertise médicale

- Faire appel à un avocat spécialisé en droit du dommage corporel

- Saisir le tribunal judiciaire

- Contacter le médiateur de l’assurance

Une assistance juridique peut être déterminante pour obtenir une indemnisation juste et complète.

« Après un accident en tant que piéton, j’étais perdu face aux démarches. Grâce à la loi Badinter, j’ai pu être indemnisé rapidement sans avoir à prouver la faute du conducteur. Mon assureur m’a accompagné du début à la fin. »

— Paul R., 34 ans, Marseille

Loi Badinter vs procédure d’indemnisation classique

| Loi Badinter | Procédure classique |

|---|---|

| Procédure rapide, centrée sur la victime | Démarches longues, souvent conflictuelles |

| Pas besoin de prouver la faute de l’autre | Preuve de responsabilité obligatoire |

| Protection renforcée pour les personnes fragiles | Moins de garanties pour les victimes |

Parlons aussi d’assurance auto et de la loi Badinter

Un accident routier implique souvent l’activation de son assurance auto. Grâce à la loi Badinter, les victimes peuvent bénéficier d’une prise en charge optimisée par leur assureur, sans attendre de longues procédures juridiques.

Aujourd’hui, vous pouvez comparer et souscrire une assurance auto en ligne en quelques clics, en choisissant une formule adaptée à votre profil. L’accompagnement en cas de sinistre est essentiel, c’est pourquoi choisir un assureur transparent et réactif est un critère primordial.

Bonnes pratiques pour maximiser votre indemnisation

- Conservez tous vos documents médicaux et factures

- Demandez une copie du rapport d’expertise

- Faites évaluer vos préjudices avec un professionnel

- N’acceptez jamais une offre sans l’avoir analysée en détail

FAQ

La loi Badinter couvre-t-elle les accidents de vélo ?

Oui, à condition qu’un véhicule terrestre à moteur soit impliqué dans l’accident, même sans contact direct.

Peut-on être indemnisé si on est en partie responsable ?

Oui, pour les non-conducteurs, la responsabilité n’exclut pas l’indemnisation. Pour les conducteurs, cela dépend du contrat et de la gravité de la faute.

Combien de temps prend une indemnisation complète ?

En général, entre 8 et 12 mois, mais cela peut varier selon la complexité du dossier et la rapidité de l’expertise médicale.

Dernière mise à jour le 3 avril 2025