Contrat d’assurance moto : comment bien choisir et économiser

Que vous soyez propriétaire d’une moto, d’un scooter ou d’un deux-roues électrique, être assuré est non seulement une obligation légale en France, mais aussi une protection indispensable. Si vous vous demandez comment assurer sa moto efficacement, sachez qu’il suffit de comparer les offres en ligne, sélectionner les garanties adaptées et souscrire directement après avoir reçu votre devis.

Qu’est-ce qu’un contrat d’assurance moto ?

Un contrat d’assurance moto immédiate est un accord entre un conducteur de deux-roues et un assureur. Ce document définit les garanties choisies, les exclusions, ainsi que les conditions de prise en charge en cas de sinistre. Voici les principaux types de couvertures disponibles :

- Assurance au tiers : Couvre uniquement les dommages matériels et corporels causés à autrui. Il s’agit du minimum légal obligatoire.

- Assurance intermédiaire : Offre des garanties supplémentaires comme le vol, l’incendie ou les catastrophes naturelles.

- Assurance tous risques : Garantit une couverture complète, incluant les dommages causés à votre véhicule, même en cas de responsabilité.

Chaque formule peut être complétée par des options personnalisées, comme la protection des équipements (casque, blouson, gants) ou l’assistance dépannage.

Témoignage client :

« Après avoir acheté ma première moto, j’ai souscrit une assurance intermédiaire en ligne. J’ai été agréablement surpris par la facilité du processus et le détail des garanties offertes. Aujourd’hui, je roule l’esprit tranquille. » – Jean, 32 ans, motard à Toulouse.

Connaître vos obligations légales en matière d’assurance moto

Une obligation pour tous les conducteurs de deux-roues

L’article L211-1 du Code des assurances impose à tout véhicule motorisé circulant sur la voie publique de souscrire au minimum une assurance responsabilité civile (au tiers). Cette règle s’applique à toutes les motos, scooters et quads, même électriques. L’assurance moto reste obligatoire même si votre véhicule n’est pas utilisé mais stationné sur la voie publique.

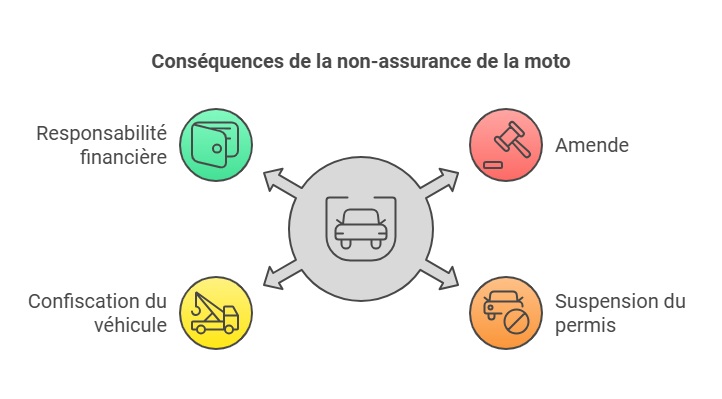

Les sanctions en cas de non-assurance

Conduire sans assurance est une infraction grave, passible de lourdes sanctions :

- Amende forfaitaire de 3 750 €.

- Suspension ou annulation du permis de conduire.

- Confiscation du véhicule.

- Obligation de rembourser les dommages causés sur vos propres deniers.

Pour éviter ces risques, il est essentiel de souscrire un contrat adapté à votre situation.

Permis B et assurance moto : ce qu’il faut savoir

Si vous possédez uniquement le permis B, il est toujours possible de conduire certains deux-roues, moyennant une formation complémentaire (formation 7 heures pour un 125cc, par exemple). Dans ce cas, il est indispensable de souscrire une assurance moto adaptée au permis B, prenant en compte votre expérience limitée sur ce type de véhicule.

Quelles sont les conditions pour obtenir le permis moto ?

Avant de pouvoir souscrire une assurance, il faut bien entendu avoir le bon permis. Les conditions pour obtenir le permis moto varient selon les catégories (A1, A2, A). Elles incluent l’âge minimum, une formation théorique et pratique, ainsi qu’un examen. Une fois obtenu, ce permis vous permet d’assurer votre deux-roues en toute légalité.

Comment choisir une assurance moto adaptée à vos besoins

Identifier vos besoins spécifiques

Pour sélectionner la meilleure formule, il est crucial de prendre en compte :

- Votre fréquence d’utilisation : Conduisez-vous quotidiennement ou uniquement le week-end ?

- Le type de trajet : Urbain, périurbain ou longue distance.

- La valeur de votre véhicule : Une moto neuve ou haut de gamme justifie généralement une couverture tous risques.

- Votre profil : Les jeunes conducteurs peuvent bénéficier de garanties spécifiques pour pallier leur manque d’expérience.

Pour sélectionner la meilleure assurance moto, il est crucial de prendre en compte votre fréquence d’utilisation, le type de trajet, la valeur de votre véhicule et votre profil conducteur. Ce sont ces éléments qui déterminent quelles garanties sont réellement utiles pour vous.

Assurez votre moto en 3 minutes chrono

Comparer les offres et les garanties

Utilisez des outils de comparaison en ligne pour analyser les formules proposées par les assureurs. Ces outils permettent :

- De visualiser clairement les garanties incluses et optionnelles.

- D’estimer rapidement le coût annuel de votre assurance.

- D’identifier les offres les plus compétitives pour votre profil.

Focus sur les garanties optionnelles et personnalisées

Pour une protection optimale, ajoutez des garanties adaptées à vos besoins spécifiques, comme :

- La garantie vol et incendie : Indispensable si vous stationnez régulièrement votre moto en extérieur.

- La couverture des accessoires : Casque, top-case, GPS ou autres équipements.

- L’assistance 0 km : Pratique pour les pannes imprévues, même près de chez vous.

- Une garantie conducteur renforcée : Couvre vos blessures en cas d’accident, même responsable.

Pour une protection optimale, ajoutez des garanties adaptées à vos besoins spécifiques. Par exemple, certaines formules exigent l’utilisation d’un antivol moto homologué pour pouvoir bénéficier de la garantie vol. Ce dispositif est souvent exigé par les assureurs pour limiter les risques de sinistre non indemnisable.

Témoignage client :

« Quand ma moto a été volée, la garantie vol incluse dans mon contrat m’a permis d’être indemnisé rapidement. Je recommande vivement d’ajouter cette option si vous habitez en ville. » – Sophie, 28 ans, conductrice à Paris.

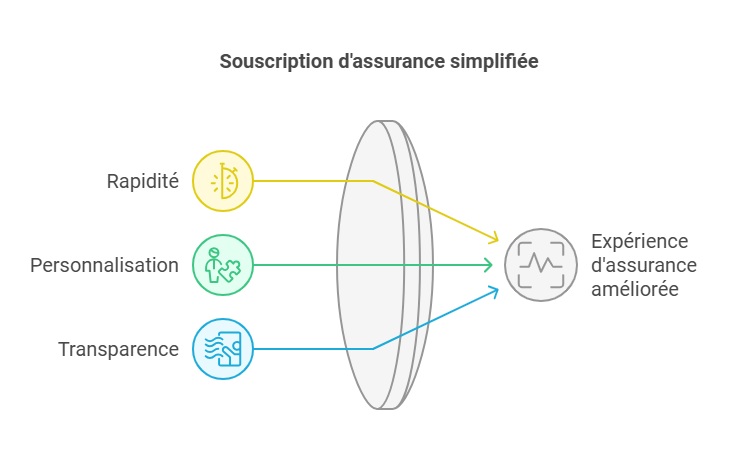

Les avantages de la souscription en ligne

Aujourd’hui, souscrire un contrat d’assurance moto en ligne est rapide, simple et économique. Voici les principaux avantages :

- Rapidité : Obtenez un devis en moins de cinq minutes et souscrivez immédiatement.

- Personnalisation : Ajustez les garanties selon vos besoins et votre budget.

- Transparence : Comparez plusieurs offres et visualisez clairement les tarifs et les conditions.

Assurance moto low cost : est-ce une bonne idée ?

De nombreux conducteurs recherchent une assurance moto low cost pour réduire leur budget. Ce type de contrat propose généralement une couverture au tiers avec peu d’options, idéale pour les petits trajets ou les motos de faible valeur. Attention toutefois à bien vérifier les exclusions et les plafonds d’indemnisation. Il est souvent plus avantageux d’ajuster sa formule à son profil plutôt que de choisir uniquement selon le prix.

Tableau comparatif des formules d’assurance moto

| Formule | Garanties incluses | Profil recommandé |

|---|---|---|

| Assurance au tiers | Responsabilité civile | Conducteurs avec un budget limité |

| Assurance intermédiaire | Vol, incendie, catastrophes naturelles | Propriétaires de motos d’occasion |

| Assurance tous risques | Tous les dommages, même en cas de responsabilité | Conducteurs de motos neuves ou haut de gamme |

L’attestation d’assurance moto : un document indispensable

Lors de la souscription, l’assureur vous remet une attestation d’assurance moto, également appelée carte verte. Ce document prouve que votre moto est bien assurée. Il doit être présenté lors de tout contrôle routier et doit toujours être à jour. En cas de perte, il peut être réédité en ligne depuis votre espace client.

Testez vos connaissances sur les termes de l’assurance moto

FAQ

Quel est le tarif moyen d’un contrat d’assurance moto ?

Le prix moyen varie entre 300 € et 800 € par an, selon la puissance de votre moto, votre profil et les garanties sélectionnées.

Une moto inutilisée doit-elle être assurée ?

Oui, sauf si elle est immobilisée sur une propriété privée. Si elle est stationnée sur la voie publique, une assurance au tiers est obligatoire.

Comment résilier un contrat d’assurance moto ?

Grâce à la loi Hamon, vous pouvez résilier votre contrat à tout moment après un an d’engagement. Une demande en ligne ou une lettre recommandée suffit.

Dernière mise à jour le 20 mai 2025