La conduite exclusive en assurance auto : tout savoir

La clause de conduite exclusive est une option de plus en plus répandue dans les contrats d’assurance auto. Elle permet de réduire la prime d’assurance en limitant l’utilisation d’un véhicule à un conducteur désigné. Mais, quelles sont les implications réelles de cette clause ? Quels sont ses avantages et ses limites ? Cet article vous aide à mieux comprendre pour faire un choix éclairé.

Qu’est-ce que la conduite exclusive en assurance auto ?

La clause de conduite exclusive est une option contractuelle qui restreint l’utilisation d’un véhicule à une ou plusieurs personnes explicitement mentionnées dans le contrat d’assurance. En d’autres termes, seules les personnes désignées peuvent conduire la voiture.

Cette restriction réduit les risques pour l’assureur, ce qui se traduit par des primes d’assurance moins élevées. Toutefois, elle impose des contraintes strictes, notamment en cas de prêt du véhicule à un tiers ou d’accident avec un conducteur non autorisé.

Exemple concret :

Sophie, une commerciale qui utilise son véhicule uniquement pour ses déplacements professionnels, a opté pour une clause de conduite exclusive. Grâce à cette option, elle a économisé 20 % sur sa prime annuelle.

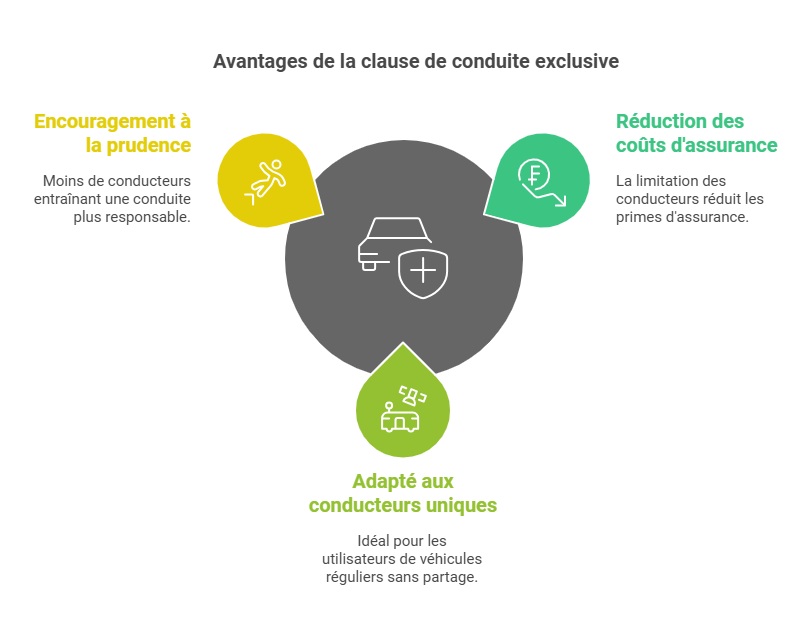

Les avantages de la clause de conduite exclusive

Réduction des coûts d’assurance

L’un des principaux avantages de cette clause est la baisse des primes d’assurance. En limitant le nombre de conducteurs, l’assureur considère que le risque d’accident est plus faible. Cela se traduit par des tarifs avantageux, particulièrement pour les conducteurs expérimentés ou ceux qui n’ont pas l’habitude de prêter leur véhicule.

Adaptée aux conducteurs uniques

Cette clause convient parfaitement aux personnes vivant seules ou qui sont les seuls utilisateurs réguliers de leur véhicule. Elle est particulièrement populaire auprès des :

- Professionnels utilisant leur voiture uniquement pour le travail,

- Conducteurs n’ayant pas d’enfants ou de proches susceptibles d’utiliser leur véhicule,

- Jeunes actifs sans partage familial du véhicule.

Encouragement à la prudence

Limiter l’utilisation à un seul conducteur favorise une conduite plus responsable et maîtrisée. Moins de conducteurs = moins de risques.

Témoignage :

« J’ai souscrit un contrat avec conduite exclusive l’an dernier et je n’ai pas regretté. En tant que conducteur unique, je me sens responsabilisé, et ma prime a baissé de 25 %. » – Marc, 38 ans, Lyon.

Les limites et risques de la conduite exclusive

Si cette clause offre des avantages financiers, elle peut également s’accompagner de risques et contraintes significatives.

Prêt de voiture : quelles conséquences ?

En cas de prêt du véhicule à une personne non déclarée, les conséquences peuvent être lourdes :

- Refus d’indemnisation en cas d’accident responsable : Si un conducteur non autorisé cause un accident, l’assureur peut refuser de couvrir les dommages matériels ou corporels.

- Franchises majorées : Dans certains cas, même si l’accident est couvert, les franchises appliquées peuvent être bien plus élevées, surtout si le conducteur est jeune ou inexpérimenté.

Exemple :

Paul prête sa voiture à un ami non désigné dans son contrat. En cas d’accident, l’assurance ne couvre pas les réparations. Paul doit assumer les frais, qui s’élèvent à 3 000 €.

Impact sur le bonus-malus

Le système de bonus-malus peut également être affecté. Si un conducteur non déclaré cause un accident, le malus sera appliqué au titulaire du contrat, augmentant ses cotisations pour les années à venir.

Pourquoi choisir ou éviter la conduite exclusive ?

Pour qui cette clause est-elle idéale ?

- Les conducteurs utilisant leur véhicule de façon personnelle et non partagée,

- Les personnes expérimentées souhaitant réduire leurs coûts d’assurance,

- Les propriétaires de véhicules professionnels à usage unique.

Quand éviter cette clause ?

- Si plusieurs membres d’un foyer utilisent le même véhicule,

- Si vous prêtez régulièrement votre voiture à des amis ou des proches,

- Si vous êtes novice et susceptible de partager votre véhicule avec un conducteur plus expérimenté.

Estimez vos économies avec la conduite exclusive

Comparatif : conduite exclusive vs multiconducteurs

| Critères | Conduite exclusive | Multiconducteurs |

|---|---|---|

| Prime d’assurance | Plus économique | Plus élevée |

| Nombre de conducteurs | Limité aux personnes désignées | Plusieurs conducteurs autorisés |

| Conséquences en cas de prêt | Refus d’indemnisation ou franchise majorée | Assurance étendue à tous les conducteurs déclarés |

| Flexibilité | Faible | Plus adaptée aux familles ou foyers partagés |

FAQ

Qui peut conduire une voiture avec une clause de conduite exclusive ?

Seules les personnes désignées dans le contrat (conducteur principal et éventuels conducteurs secondaires) sont autorisées à utiliser le véhicule.

Que faire en cas de prêt ponctuel du véhicule ?

Il est recommandé d’informer votre assureur avant de prêter votre voiture à un conducteur non déclaré. Certains contrats permettent de souscrire une garantie « prêt de volant » pour couvrir ces situations.

Que se passe-t-il en cas d’accident avec un conducteur non autorisé ?

L’assureur peut refuser l’indemnisation ou appliquer des franchises majorées. Les dommages causés aux tiers seront toutefois couverts grâce à la responsabilité civile obligatoire.

Dernière mise à jour le 17 décembre 2024