Assurance responsabilité contractuelle : tout ce que vous devez savoir

La responsabilité contractuelle est un concept essentiel du droit civil et des assurances. Elle intervient lorsque l’inexécution ou la mauvaise exécution d’un contrat cause un préjudice à l’une des parties. Encadrée par les articles 1231 à 1231-7 du Code civil, cette notion est au cœur des relations contractuelles, notamment dans les environnements professionnels. Nous allons explorer les bases juridiques de la responsabilité contractuelle, ses applications concrètes et les solutions d’assurance adaptées pour protéger vos engagements.

Qu’est-ce que la responsabilité contractuelle ?

La responsabilité contractuelle repose sur l’obligation, pour chaque partie à un contrat, de respecter ses engagements. En cas de manquement, la partie fautive peut être tenue de réparer les dommages causés.

Les bases juridiques de la responsabilité contractuelle

Pour engager la responsabilité contractuelle, quatre éléments sont nécessaires :

- Un contrat valide : Le lien entre les deux parties doit être formalisé, qu’il soit écrit ou oral, avec des obligations claires.

- Un manquement contractuel : Ce manquement peut résulter d’une inexécution, d’une mauvaise exécution ou d’un retard.

- Un préjudice avéré : Le dommage causé peut être matériel, corporel ou immatériel, mais il doit être démontré.

- Un lien de causalité : Le préjudice doit être directement lié au manquement contractuel.

Obligations de moyen et de résultat

La responsabilité contractuelle varie en fonction des obligations prévues dans le contrat :

- Obligation de moyen : La partie doit fournir tous les efforts raisonnables pour atteindre un objectif sans garantir de résultat concret (ex. : un avocat dans la défense d’un client).

- Obligation de résultat : La partie est tenue de délivrer un résultat précis, sous peine de voir sa responsabilité engagée (ex. : un transporteur devant livrer une marchandise en bon état).

Exemples concrets d’application de la responsabilité contractuelle

Dans le domaine professionnel

Un prestataire informatique livrant un logiciel défectueux peut être tenu responsable si cela entraîne des pertes financières pour son client.

Dans le transport de marchandises

Un transporteur endommageant des produits durant leur livraison devra indemniser le propriétaire des marchandises.

« En tant que transporteur, j’ai souscrit une assurance responsabilité contractuelle pour protéger mon entreprise. Lorsqu’un colis a été endommagé pendant le transport, mon assurance m’a permis de couvrir les frais liés au préjudice sans mettre en péril ma trésorerie. » – Jean-Luc, dirigeant d’une société de transport.

Besoin d’une assurance habitation pas chère ?

Pourquoi souscrire une assurance responsabilité contractuelle ?

Les risques liés aux engagements contractuels

Pour les professionnels, les litiges contractuels peuvent entraîner des coûts importants : réparations financières, frais juridiques, voire atteinte à la réputation.

Les garanties offertes par une assurance adaptée

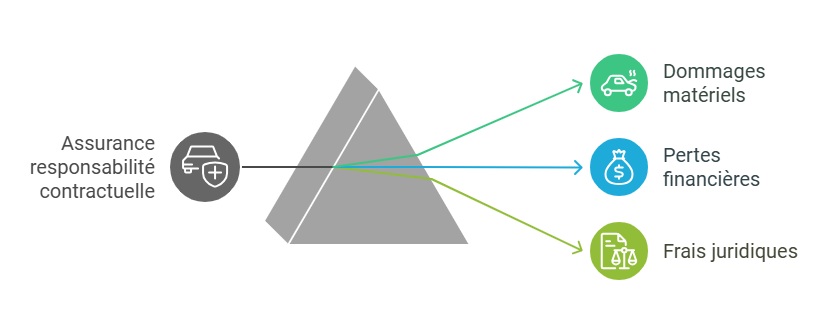

Une assurance responsabilité contractuelle couvre :

- Les dommages matériels causés à un client ou à un tiers.

- Les pertes financières dues au non-respect des engagements contractuels.

- Les frais juridiques en cas de contentieux.

Exemple pratique : le cas des transporteurs

Un transporteur peut souscrire une assurance spécifique pour couvrir les marchandises transportées. En cas d’accident, cette solution garantit une indemnisation rapide et protège la relation commerciale avec son client.

Comparaison des solutions d’assurance responsabilité

| Critères | Assurance classique | Assurance responsabilité contractuelle |

|---|---|---|

| Portée des garanties | Limitées | Étendues aux engagements contractuels |

| Public cible | Particuliers | Professionnels et entreprises |

| Protection financière | Partielle | Complète, y compris les frais juridiques |

Comment choisir la meilleure assurance responsabilité contractuelle ?

Pour trouver une solution adaptée, il est important de :

- Évaluer vos risques : Identifiez les obligations contractuelles les plus critiques dans votre activité.

- Comparer les offres : Étudiez les garanties, exclusions et plafonds d’indemnisation proposés par les assureurs.

- Consulter un expert : Faites appel à un courtier spécialisé pour obtenir un contrat sur mesure.

« Souscrire une assurance responsabilité contractuelle est une démarche essentielle pour toute entreprise. Cela garantit non seulement une protection financière, mais aussi une tranquillité d’esprit face aux imprévus. » – Philippe SOURHA, expert en assurance.

Testez vos connaissances sur la responsabilité civile contractuelle

Votre score : /5

FAQ

Quelles sont les sanctions en cas de responsabilité contractuelle ?

Les sanctions peuvent inclure l’exécution forcée, la résolution du contrat ou le paiement de dommages et intérêts.

Quels sont les secteurs les plus exposés à la responsabilité contractuelle ?

Les secteurs tels que le transport, la construction et les services professionnels sont particulièrement concernés.

Une assurance responsabilité professionnelle couvre-t-elle la responsabilité contractuelle ?

Dans certains cas, oui. Toutefois, une extension spécifique peut être nécessaire pour couvrir les risques liés aux contrats.

Dernière mise à jour le 14 juillet 2025