Franchise en assurance habitation : fonctionnement et conseils

La franchise en assurance habitation est un élément clé à comprendre pour tout assuré. Elle représente le montant qui reste à votre charge en cas de sinistre, même après l’intervention de l’assureur. Ce guide vous explique en détail son fonctionnement, ses différents types, son impact sur les indemnisations et les options disponibles pour optimiser votre contrat.

Définition et rôle de la franchise en assurance habitation

La franchise est le montant non remboursé par votre assurance après un sinistre. Elle est fixée dans votre contrat et s’applique à chaque indemnisation. En d’autres termes, l’assuré supporte une partie des coûts liés aux dommages, tandis que l’assureur prend en charge le reste.

Pourquoi la franchise est-elle appliquée dans les contrats ?

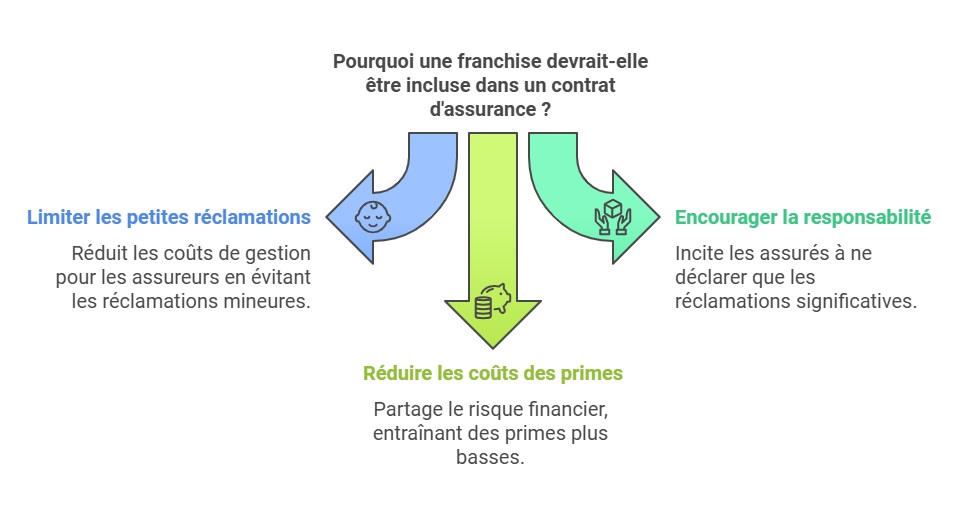

La franchise a plusieurs objectifs :

- Limiter les petites déclarations de sinistres, qui pourraient engendrer des coûts de gestion élevés pour les assureurs.

- Encourager la responsabilité des assurés, en les incitant à ne déclarer que les sinistres importants.

- Réduire le coût des primes d’assurance en partageant le risque financier.

Selon les contrats, la franchise peut être modifiable ou fixe, et son montant varie en fonction des garanties souscrites.

Marie, 38 ans, Lyon

« Suite à un dégât des eaux, j’ai été remboursée de 800 €, après application d’une franchise de 200 €. Cela m’a permis de mieux comprendre l’importance de ce montant dans mon contrat. »

Les différents types de franchises en assurance habitation

Il existe plusieurs types de franchises, chacun ayant des implications différentes pour l’assuré :

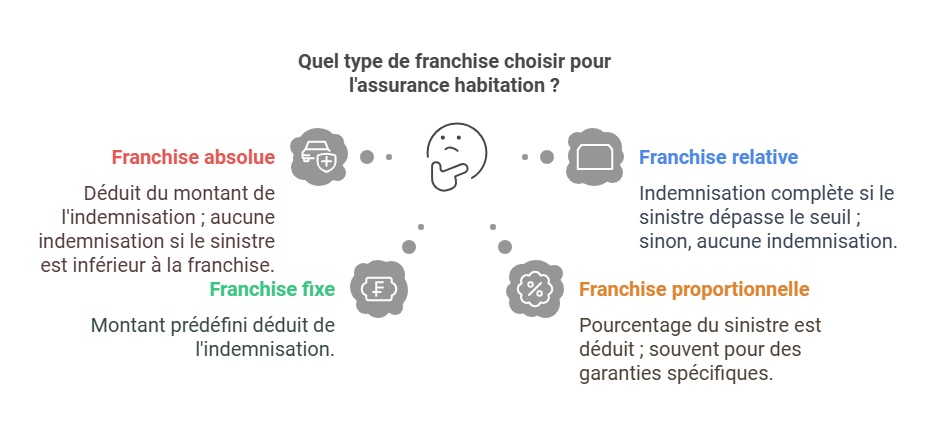

Franchise absolue : définition et exemple

La franchise absolue est directement déduite de l’indemnisation. Si le montant du sinistre est inférieur à la franchise, aucune compensation n’est versée.

Exemple concret :

- Franchise : 200 €

- Coût du sinistre : 150 €

- Indemnisation : 0 € (le sinistre est inférieur à la franchise).

Si le sinistre coûte 500 €, l’assureur vous versera 300 € (500 € – 200 €).

Franchise relative : fonctionnement simplifié

La franchise relative fonctionne différemment. Elle n’est appliquée que si le montant du sinistre dépasse le seuil défini. Si ce seuil est dépassé, l’assureur couvre l’intégralité des frais sans déduction.

Exemple concret :

- Franchise : 200 €

- Coût du sinistre :

- 150 € : aucune indemnisation.

- 500 € : indemnisation complète de 500 €.

Franchise fixe et proportionnelle : quelle différence ?

- Franchise fixe : Un montant prédéfini est appliqué (par exemple, 200 €).

- Franchise proportionnelle : Elle correspond à un pourcentage du sinistre, souvent utilisé pour des garanties spécifiques (par exemple, 10 % des coûts totaux).

Comment sont calculées et appliquées les franchises ?

Pour comprendre l’impact de la franchise sur votre contrat, il est essentiel de savoir comment elle est déterminée et appliquée :

- Déclaration du sinistre : Informez votre assureur des dommages subis.

- Évaluation des frais : Un expert mandaté par l’assureur estime le coût des réparations.

- Application de la franchise : Le montant défini dans votre contrat est déduit de l’indemnisation finale.

Cas particulier : les catastrophes naturelles

En France, la franchise pour les catastrophes naturelles est réglementée par l’État et s’élève à 380 €. Cette somme est appliquée quel que soit le montant des dommages.

Existe-t-il des contrats sans franchise ?

Pour les assurés qui souhaitent éviter toute charge financière en cas de sinistre, il existe des contrats sans franchise. Ces options sont souvent associées à des primes plus élevées, mais elles garantissent une indemnisation totale.

Assurez votre habitation directement en ligne

Avantages et inconvénients des contrats sans franchise

- Avantages : Indemnisation complète, sans reste à charge, quel que soit le montant du sinistre.

- Inconvénients : Coût annuel de l’assurance plus élevé.

Cette solution est idéale pour les personnes souhaitant anticiper des sinistres fréquents ou éliminer toute dépense imprévue.

Conseils pour optimiser votre assurance habitation

Pour choisir la meilleure franchise, suivez ces recommandations :

- Adaptez votre contrat à vos besoins : Si vous êtes dans une zone à faible risque, une franchise élevée peut réduire vos primes.

- Comparez les offres : Analysez les conditions de plusieurs assureurs pour trouver le bon équilibre entre prime et franchise.

- Anticipez vos finances : Une franchise basse ou un contrat sans franchise est conseillé si vous préférez éviter tout reste à charge.

- Offre sur mesure : optez pour notre assurance habitation résiliée si vous avez fait l’objet d’une résiliation par l’assureur.

Lucas, 45 ans, Marseille

« J’ai opté pour un contrat sans franchise. Certes, ma prime est plus élevée, mais je suis soulagé de ne rien payer en cas de sinistre. »

Tableau comparatif des franchises courantes

| Type de sinistre | Franchise moyenne |

|---|---|

| Dommages des eaux | 150 € à 300 € |

| Incendie | 200 € à 500 € |

| Vol ou cambriolage | 150 € à 300 € |

| Catastrophes naturelles | 380 € (réglementée) |

Testez vos connaissances sur la franchise en assurance habitation

FAQ

La franchise s’applique-t-elle systématiquement à tous les sinistres ?

Non, certaines garanties comme la responsabilité civile ne comportent généralement pas de franchise. Vérifiez les spécificités de votre contrat.

Peut-on négocier le montant de la franchise ?

Oui, vous pouvez ajuster la franchise avec votre assureur. Une franchise élevée réduit la prime, tandis qu’une franchise basse augmente les cotisations.

Quelle est la différence entre une franchise et un plafond d’indemnisation ?

La franchise est le montant laissé à votre charge, tandis que le plafond d’indemnisation représente le maximum que l’assureur peut vous rembourser pour un sinistre.

Dernière mise à jour le 17 juillet 2025