Comment perdre son malus : solutions, conseils et témoignages

Le malus en assurance auto peut vite devenir un poids financier pour les conducteurs responsables d’un sinistre. Heureusement, il existe des moyens simples pour réduire ou effacer ce malus. Dans cet article, nous détaillerons comment fonctionne le malus, sa durée, et les solutions adaptées pour les conducteurs malussés. Avec des conseils pratiques et des outils adaptés, il est possible de retrouver un coefficient neutre et d’optimiser vos assurances.

Quiz sur comment perdre son malus

Testez vos connaissances sur comment perdre son malus en assurance auto et découvrez comment augmenter votre bonus et payer moins cher votre contrat d’assurance. Les questions s’affichent une par une. Cliquez sur la réponse de votre choix :

Souscrivez une assurance adaptée à votre profil

Malus sur contrat d'assurance auto ?

Le malus, ou coefficient de majoration, est une pénalité financière appliquée à votre prime d’assurance lorsque vous êtes jugé responsable d’un accident. Il vient augmenter le coût de votre contrat, rendant vos cotisations plus élevées. Si vous êtes concerné, il peut être judicieux de vous orienter vers une assurance auto malus, conçue spécialement pour les conducteurs à risque afin de retrouver une couverture adaptée et abordable.

Fonctionnement du malus

- Le malus est basé sur le coefficient de bonus-malus (CBM), qui débute à 1.00 pour les nouveaux conducteurs.

- Chaque sinistre responsable majore ce coefficient de 25 % (soit un passage de 1.00 à 1.25).

- En cas de sinistres multiples, le malus peut atteindre un maximum de 3.50, ce qui triple votre prime d’assurance.

Le malus s’applique-t-il à tous vos contrats ?

Non, le malus ne concerne que votre assurance auto. Toutefois, il peut compliquer vos démarches pour souscrire à d’autres contrats si vous êtes jugé comme profil à risque.

Combien de temps dure un malus en assurance auto ?

La durée d’un malus est limitée à deux années consécutives sans sinistre responsable. Si aucune nouvelle responsabilité n’est engagée durant cette période, votre coefficient retourne automatiquement à 1.00.

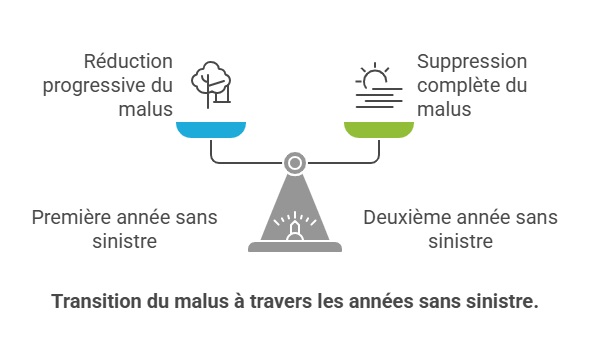

La règle des deux ans sans sinistre

- 1ère année sans sinistre : Votre malus diminue progressivement. Par exemple, un coefficient de 1.25 passe à 1.125.

- 2e année sans sinistre : Le malus disparaît complètement et votre coefficient revient à 1.00.

👉 Témoignage de Pierre, conducteur malussé :

"Après un accident responsable, j'ai vu mon assurance grimper de 30 %. J'ai décidé d'adopter une conduite prudente. Deux ans plus tard, mon malus a disparu et j'ai retrouvé une prime abordable."

Comment réduire rapidement son malus ?

Souscrivez une assurance adaptée aux conducteurs malussés

Certaines compagnies d’assurance proposent des contrats spécifiques pour les conducteurs malussés. Ces formules incluent souvent :

- Une couverture minimale obligatoire (au tiers).

- Des garanties adaptées pour réduire vos primes malgré un malus élevé.

Faites appel à un courtier en assurance

Un courtier, comme Assurance en Direct, peut vous accompagner pour trouver les meilleures offres, même en cas de malus. Ces experts disposent souvent d’un réseau de partenaires spécialisés pour les profils à risque.

Effectuez un stage de conduite préventive

Certains stages de conduite permettent de renforcer vos compétences tout en améliorant votre image auprès des assureurs. Ces stages peuvent également réduire vos primes d’assurance.

👉 Témoignage de Sophie, jeune conductrice :

"Après un sinistre, j’ai suivi un stage de conduite préventive. Mon assureur a apprécié cette démarche et j’ai pu bénéficier d’une réduction sur mes primes."

Adoptez une conduite sans sinistre

La clé pour perdre son malus reste une conduite prudente et sans accident. Chaque année sans sinistre responsable diminue votre coefficient, jusqu’à le ramener à un niveau neutre.

Solutions pour les conducteurs malussés

Être malussé ne signifie pas que vous ne pouvez plus souscrire une assurance. Voici des options fiables pour continuer à rouler en toute tranquillité :

1. Assurance spécialisée pour profils malussés

Certaines compagnies d’assurance acceptent les conducteurs malussés et proposent des tarifs compétitifs. Ces contrats incluent :

- Une couverture au tiers pour limiter les coûts.

- Des options personnalisées selon vos besoins (bris de glace, assistance).

2. Résiliation par l’assureur : que faire ?

En cas de résiliation de votre contrat, vous pouvez vous tourner vers des assureurs spécialisés dans les profils à risques. Ils sont habitués à gérer des conducteurs ayant un malus élevé.

3. Comparaison d’offres en ligne

Les plateformes de comparaison permettent d’identifier rapidement les meilleures options, même en cas de malus. Optez pour des outils qui souscrivent directement les contrats pour une meilleure transparence.

👉 Exemple concret : Maxime a utilisé un comparateur en ligne pour trouver une assurance adaptée après sa résiliation. En quelques clics, il a économisé 20 % sur son contrat malgré un malus.

Tableau comparatif : assurance classique vs assurance pour malussés

| Critères | Assurance classique | Assurance pour malussés |

|---|---|---|

| Coût des primes | Tarifs standards | Tarifs plus élevés |

| Garanties | Standards ou élargies | Adaptées aux profils malussés |

| Accessibilité | Souscription classique | Acceptation des profils à risques |

Assurance auto avec malus ? Oui, c’est possible

ou

FAQ

Combien de temps faut-il pour perdre un malus ?

Le malus disparaît après deux années consécutives sans sinistre responsable. Une conduite prudente est essentielle pour retrouver un coefficient neutre.

Puis-je changer d’assurance avec un malus ?

Oui, il est possible de changer d’assurance même avec un malus. De nombreux assureurs spécialisés proposent des contrats adaptés pour les conducteurs à risque.

Que faire en cas de résiliation par mon assureur ?

En cas de résiliation, tournez-vous vers des compagnies spécialisées ou sollicitez un courtier pour trouver une solution adaptée à votre profil.

Dernière mise à jour le 20 mai 2025